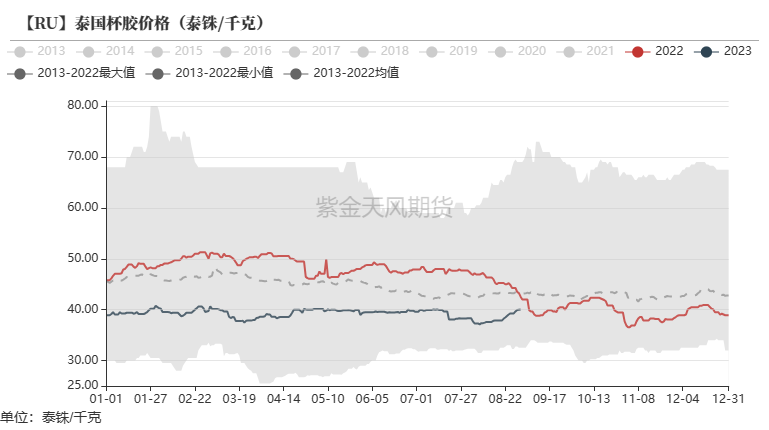

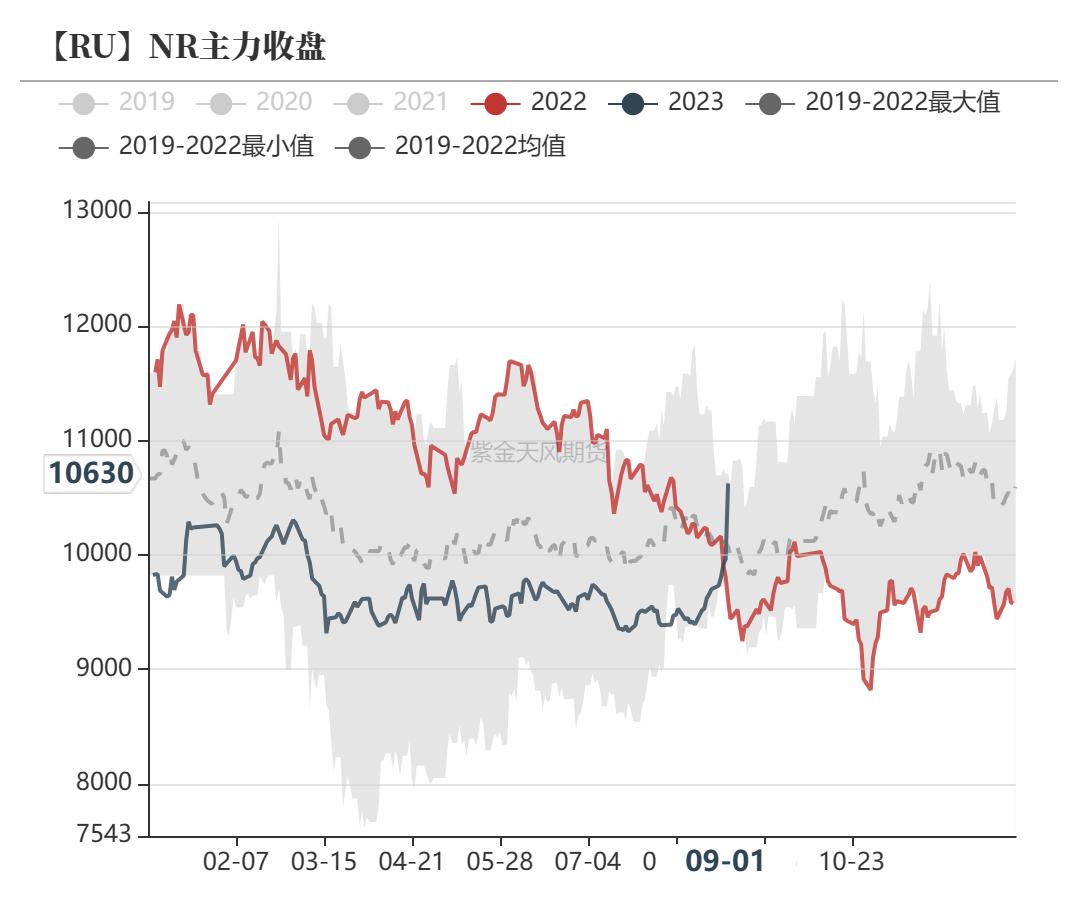

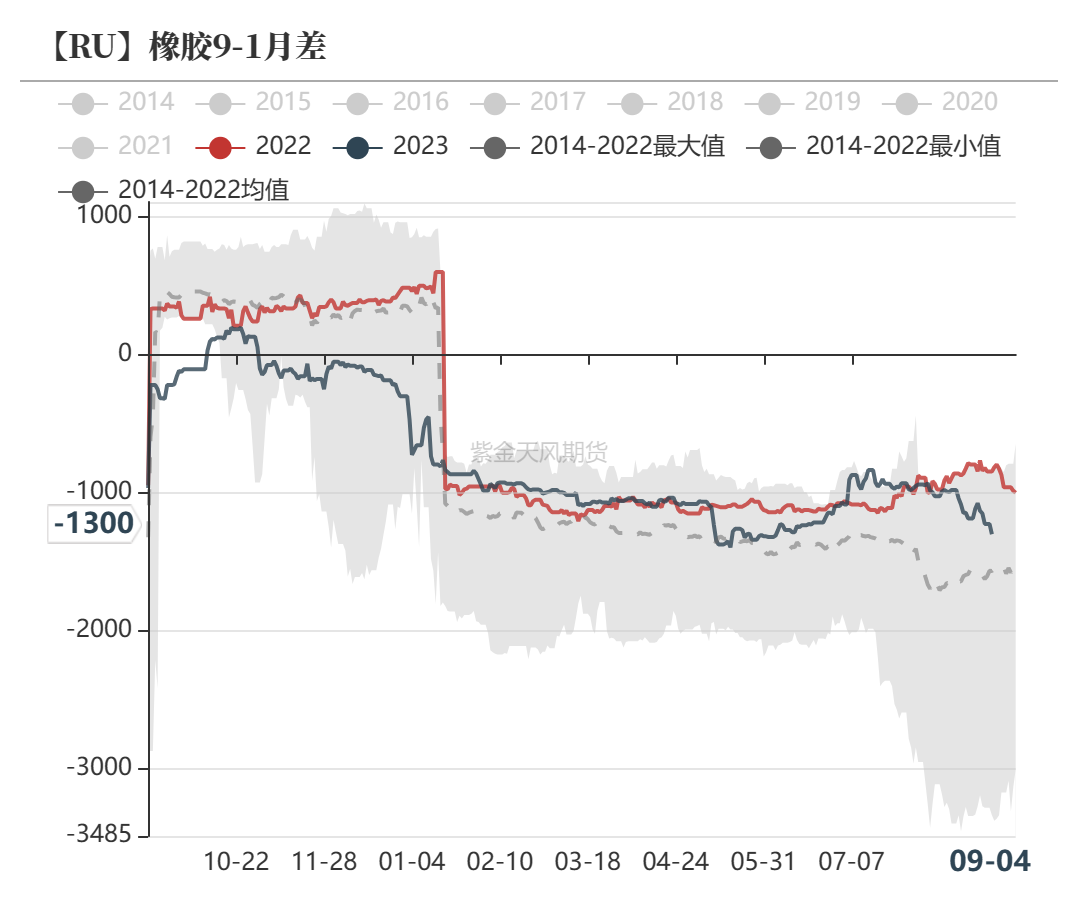

来源:紫金天风期货研究所 核心观点:中性 上周NR、RU期货涨停的主要原因是BR拉涨,BR存在01交割品偏少的预期;其次是天胶基本面的支撑,国内外有减产预期,下游轮胎厂开工率高位运行,深色持续去库;但目前价格已经相对充分计价国内需求,预计价格上涨乏力,短期震荡上行。 月差:中性 近强远弱明显,可关注RU2311-RU2401反套。 合成胶带涨:中性偏多 合成胶交割品偏少,叠加成本驱动。 胶水:中性偏多 国内外产区的降水影响,原料预期减产。 浓乳:中性 浓乳盘面利润表现好于全乳。 浅色胶库存:中性 上交所天胶仍在累库。 轮胎:偏多 本周国内轮胎企业维持高开工率和低库存,出口表现较好。 国内产区:原料价格跟涨RU 国内主产区降水预报

数据来源:路透,紫金天风期货研究所

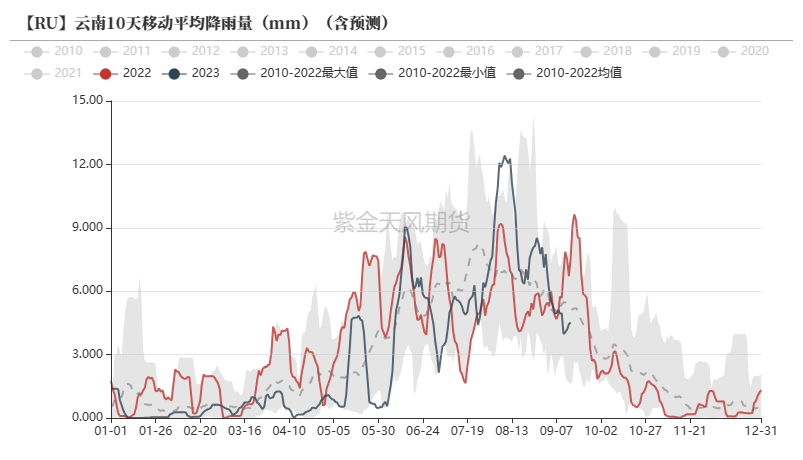

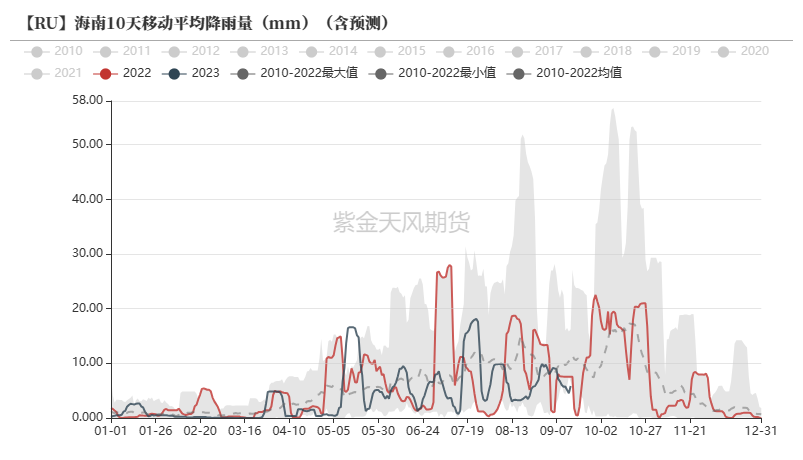

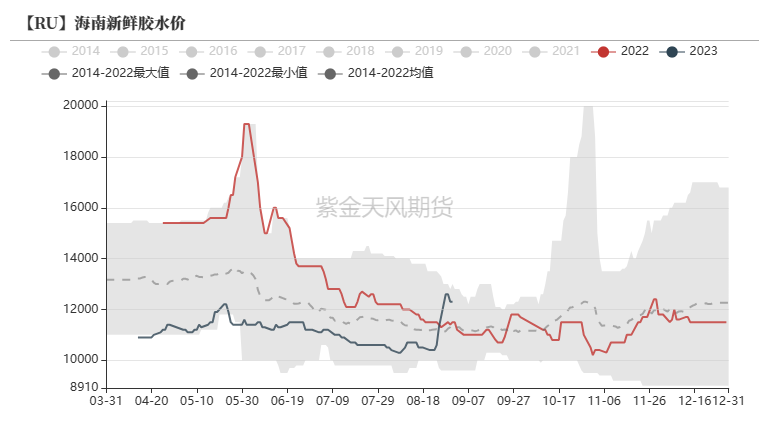

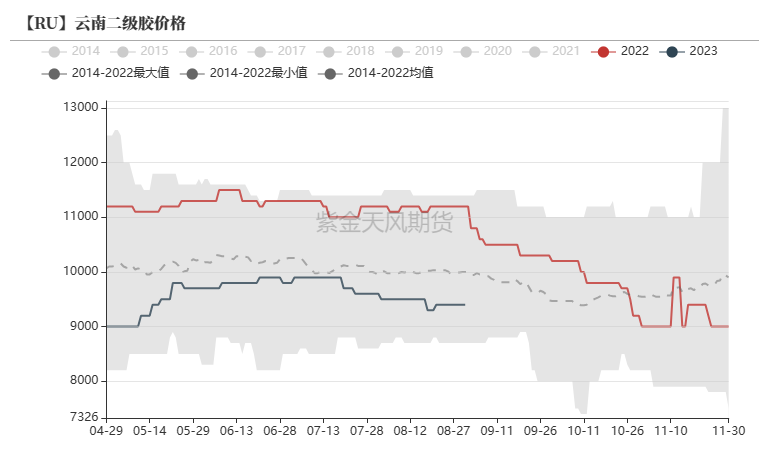

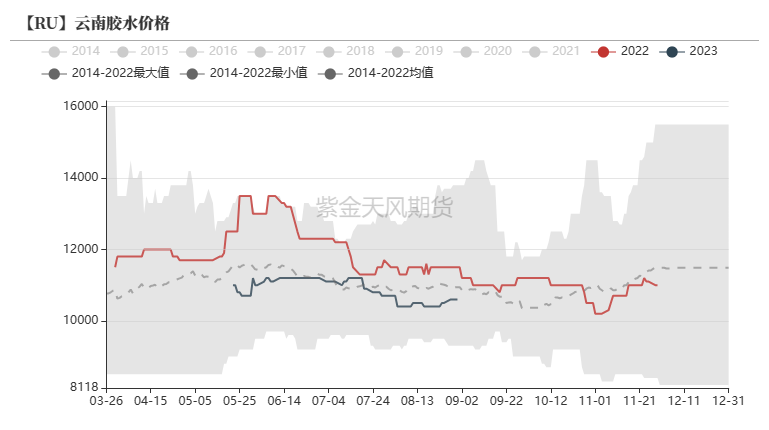

降水影响叠加RU带动,原料价格上涨 整体来看云南产区原料产出偏少,下游需求较好;截至9月1日,中国云南胶水价格为10900元/吨,环比大幅增加400元/吨。 截至9月1日,中国云南二级胶(胶团)价格为9500元/吨,环比增加100元/吨。 截至9月1日,中国海南胶水价格为11700元/吨,环比增加3.54%。

数据来源:QinRex,紫金天风期货研究所

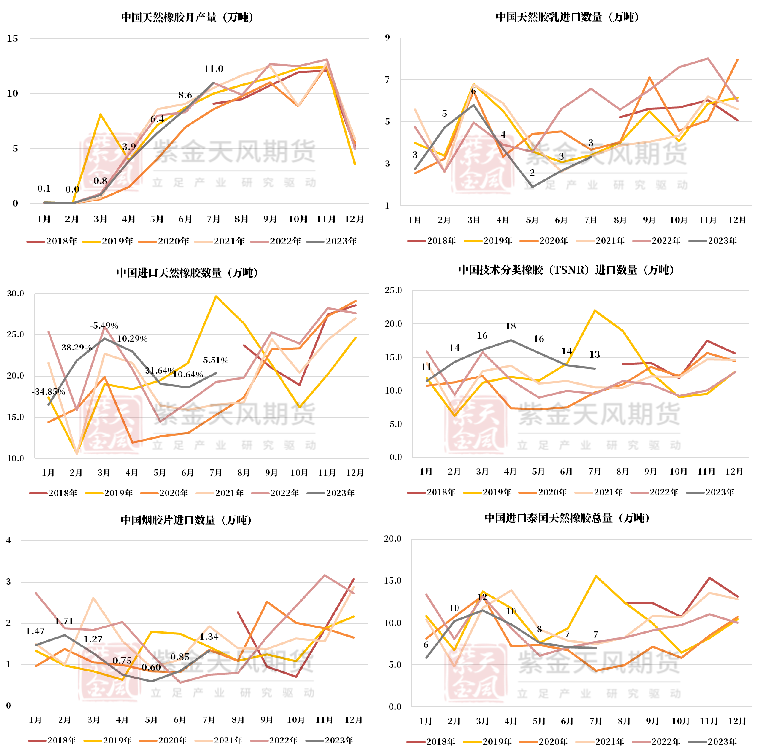

8月国内进口量预计减少 7月,中国天然橡胶(14195, 35.00, 0.25%)产量为11.0万吨,同比无明显变化,环比大幅增加27.9%。中国天然橡胶进口量为20.4万吨,同比增加5.5%,环比增加9.4%。 7月,中国进口泰国天然橡胶总量为7.0万吨,环比减少1.2% 。 7月,中国标胶进口量为13.3万吨,同比增加39.2%,环比小幅减少3.7% 。 7月,中国天然及合成橡胶(包含胶乳)进口量63.3万吨,环比持稳,同比增加9.14%。 据隆众资讯统计,8月,中国天然橡胶进口量预估值50.18万吨,环比减少0.73万吨。

数据来源:QinRex,海关总署,隆众,紫金天风期货研究所

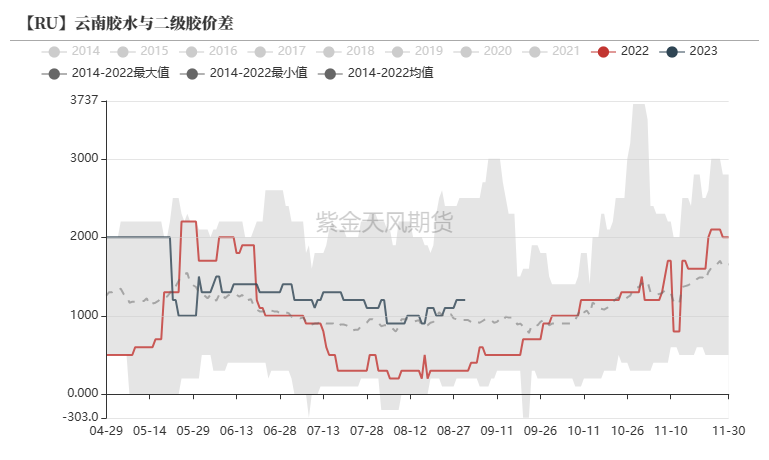

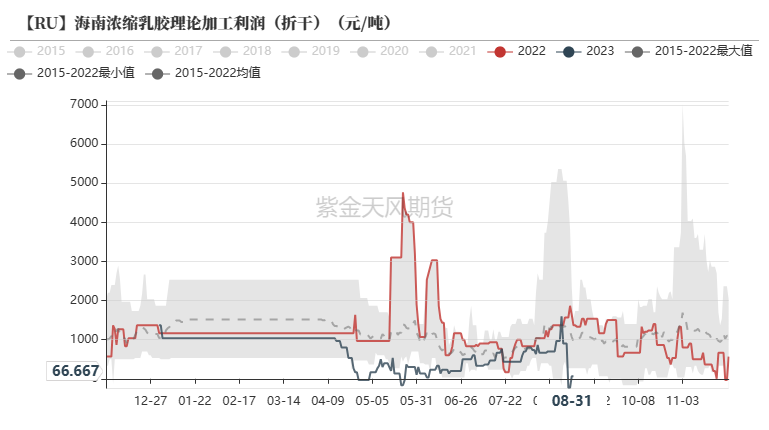

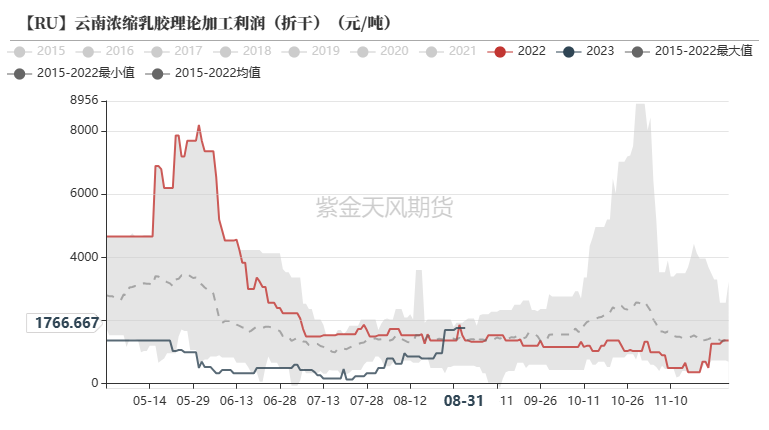

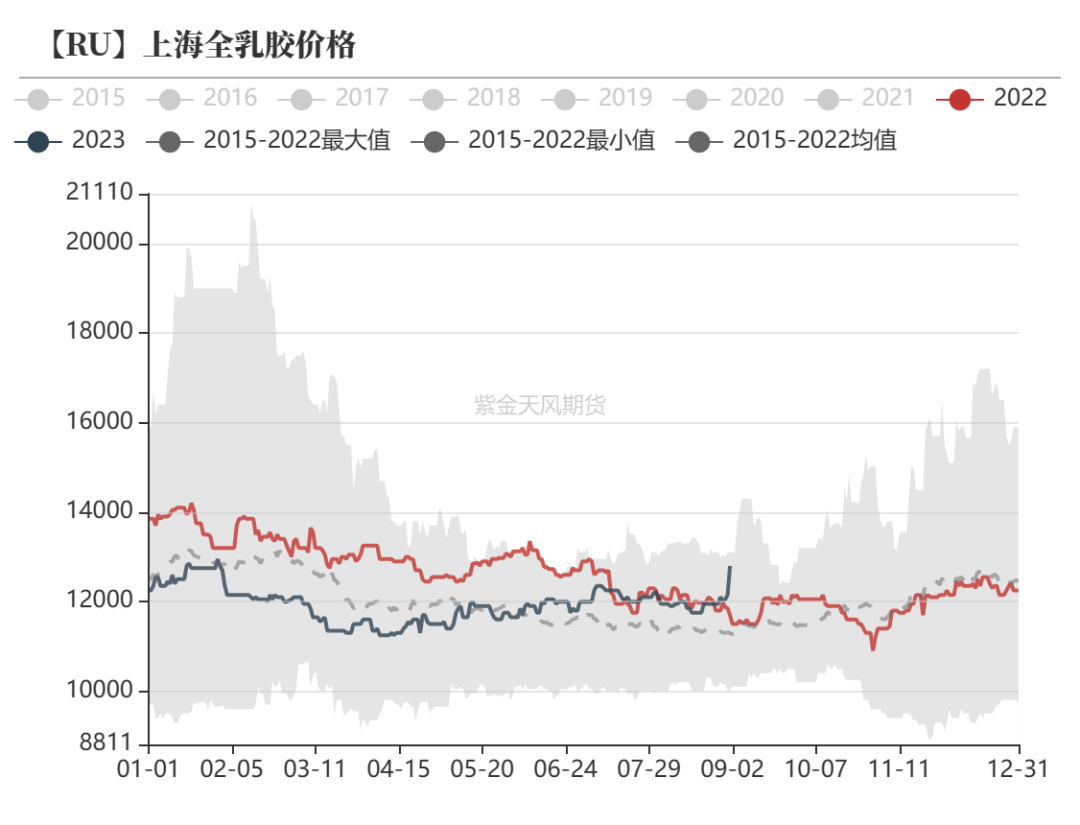

国内浓乳理论加工利润改善

数据来源:Wind,紫金天风期货研究所

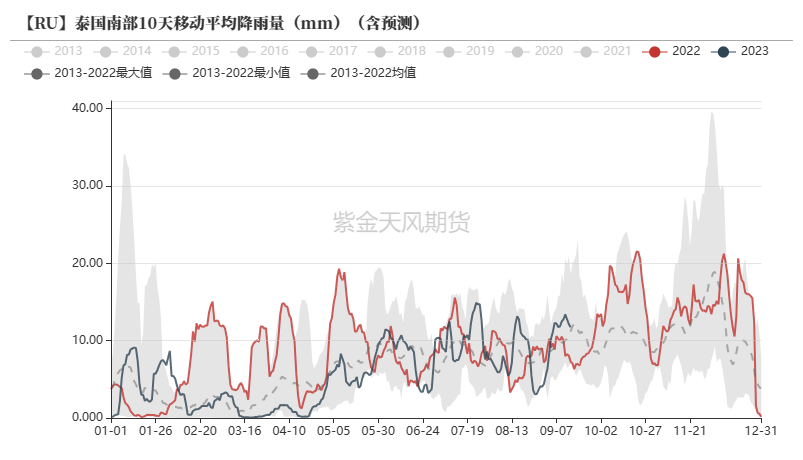

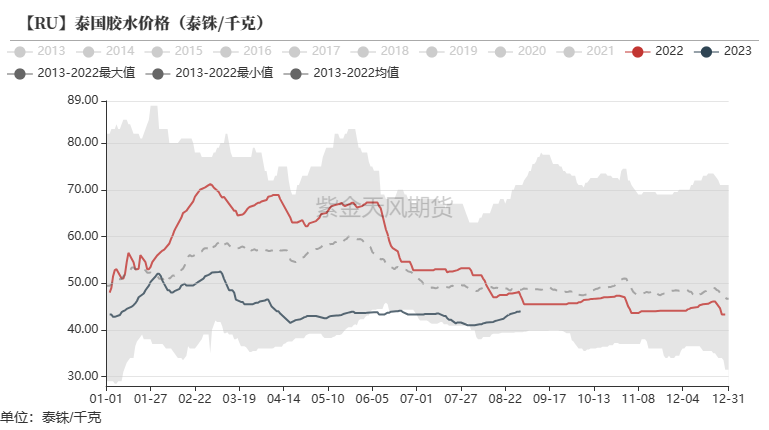

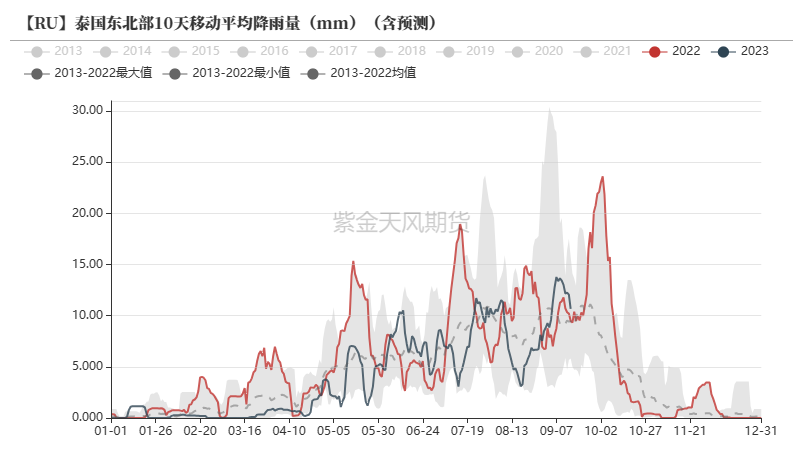

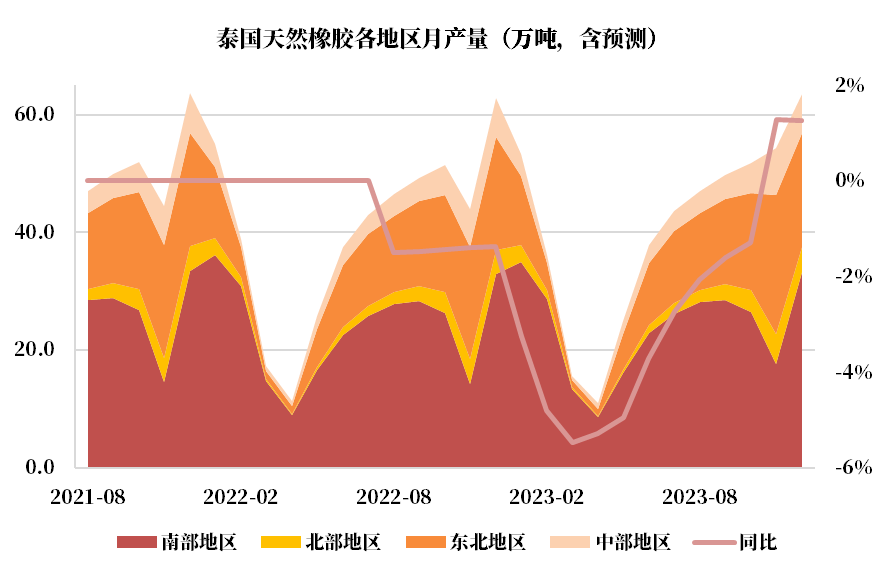

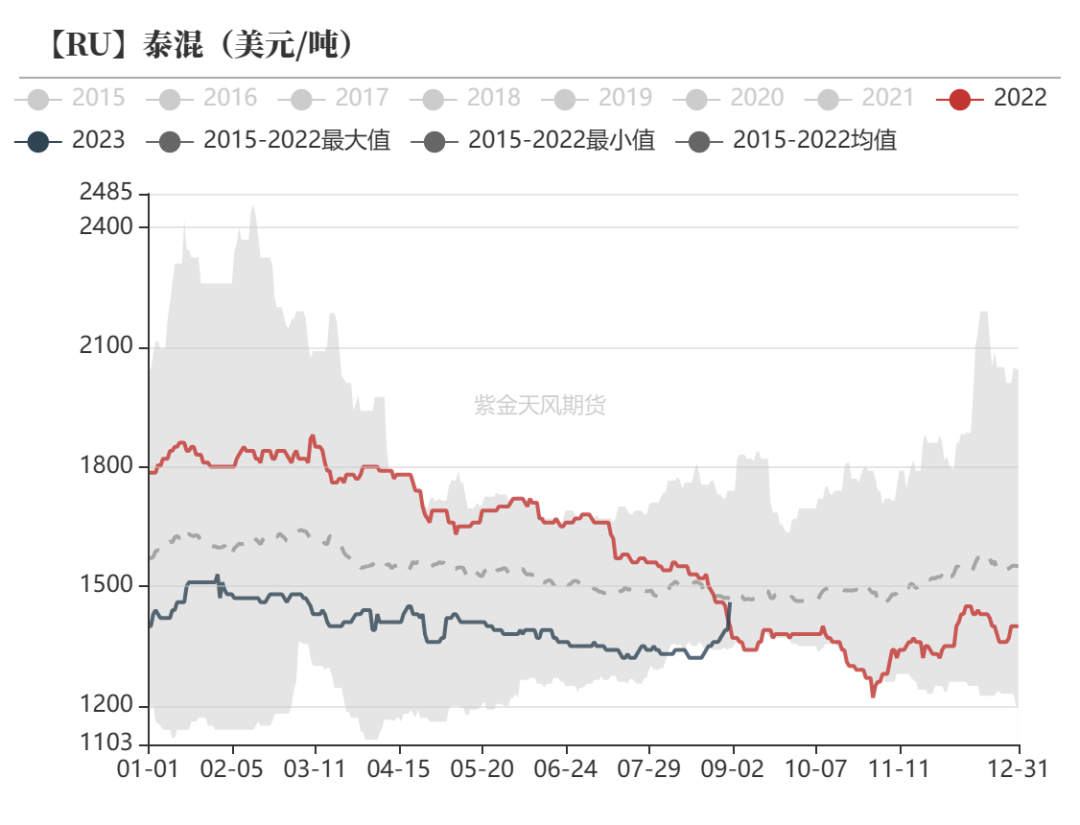

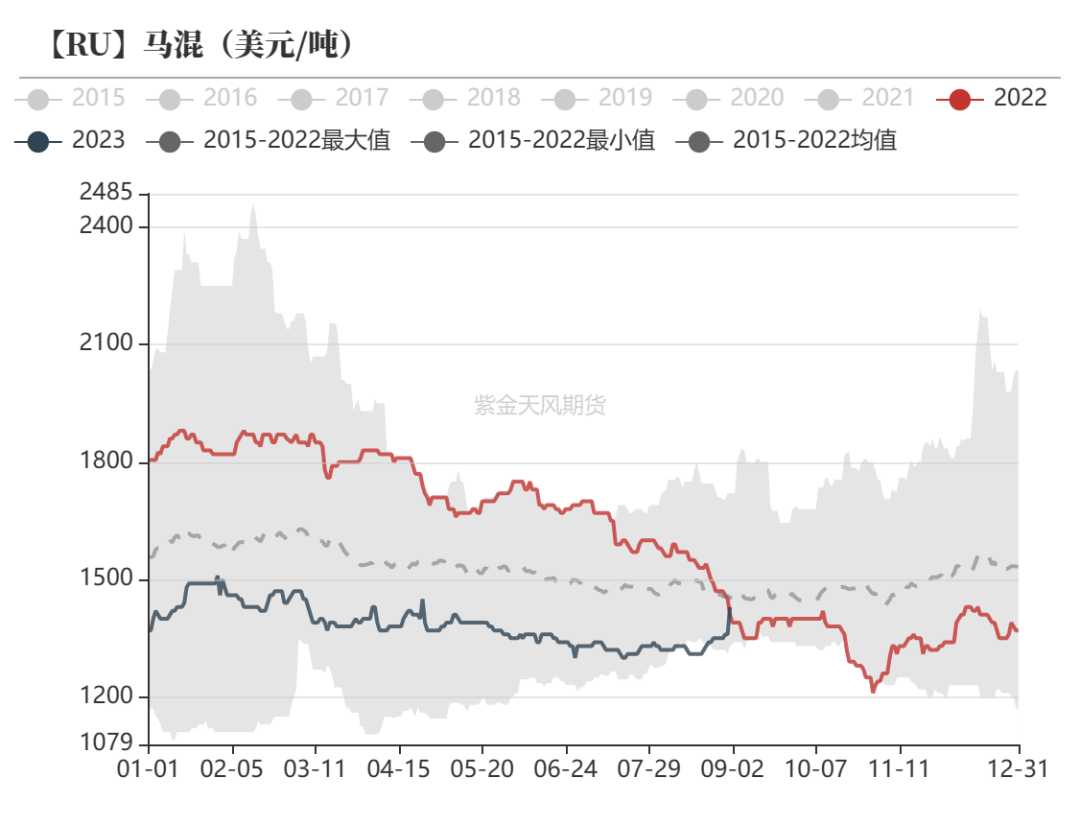

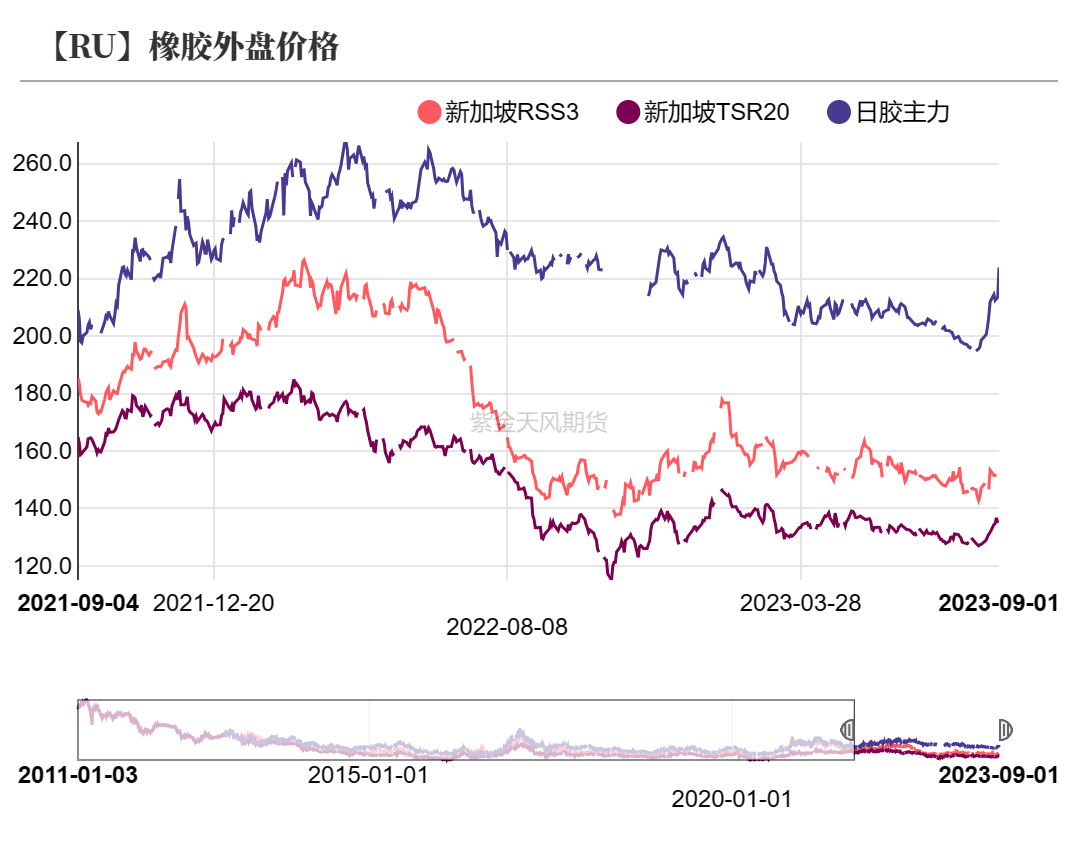

国外产区:泰国减产已成定势 泰国减产,原料价格上涨

数据来源:隆众,紫金天风期货研究所

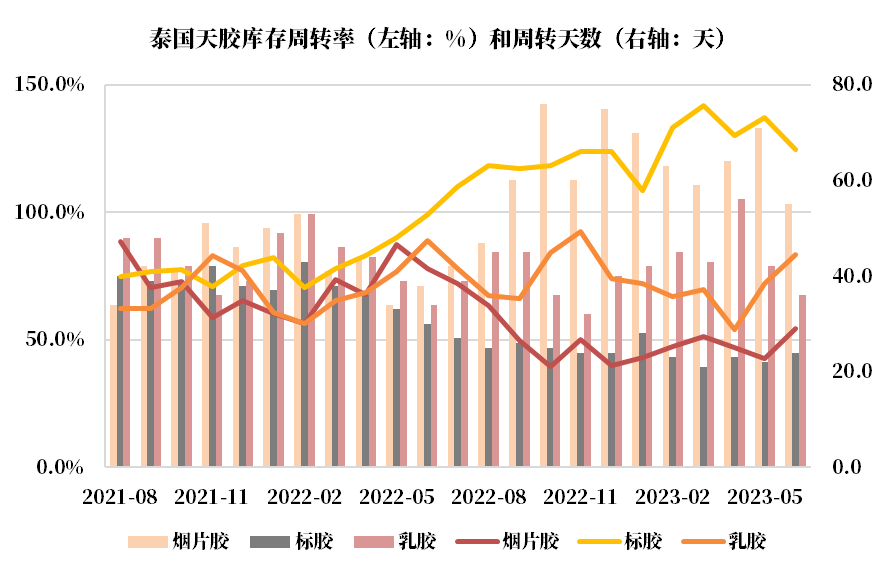

泰国深色胶库存低位运行 7月,泰国天然橡胶产量为43.6万吨,同比小幅增加,环比大幅增加15.2%。 6月,泰国烟片胶库存周转率为54.5%,同比大幅下降;周转天数增加至55天。 6月,泰国标胶库存周转率为124.7%,同比大幅增加;周转天数减少至24天。 6月,泰国全乳胶库存周转率为83.4%,同比小幅下降;周转天数增加至36天。

数据来源:隆众,紫金天风期货研究所

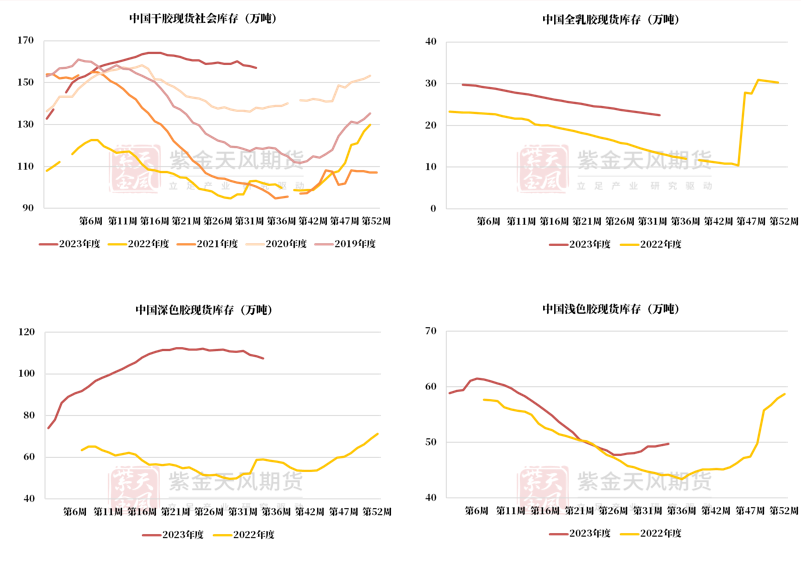

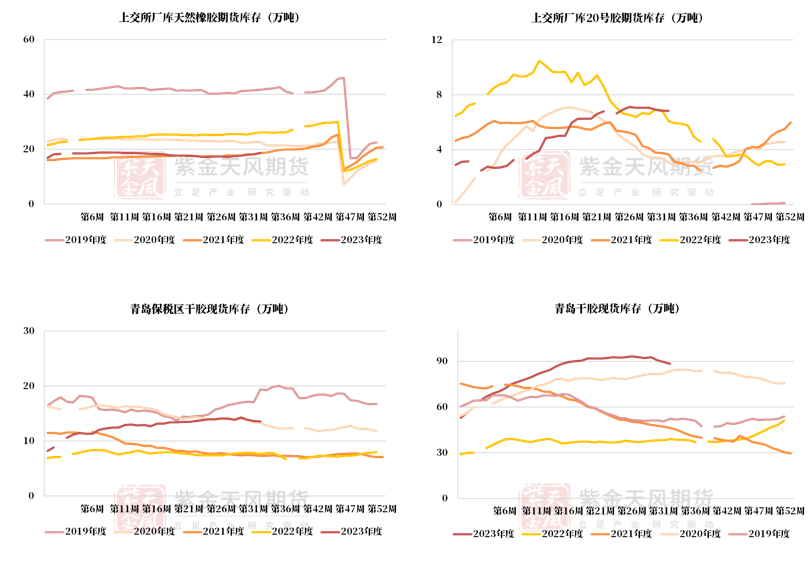

深色持续去库 深色胶社会库存持续减少,浅色增加 截至8月27日,中国天然橡胶社会库存157.12万吨,环比小幅下降了0.78万吨。 截至8月27日,中国深色胶社会总库存为107.4万吨,环比下降了1.01%。 截至8月27日,中国浅色胶社会总库存为49.7万吨,继续累库。 中国天然橡胶社会库存继续去库,其中浅色增加,深色减少。

数据来源:隆众,紫金天风期货研究所

深色胶现货持续去库  数据来源:隆众,紫金天风期货研究所

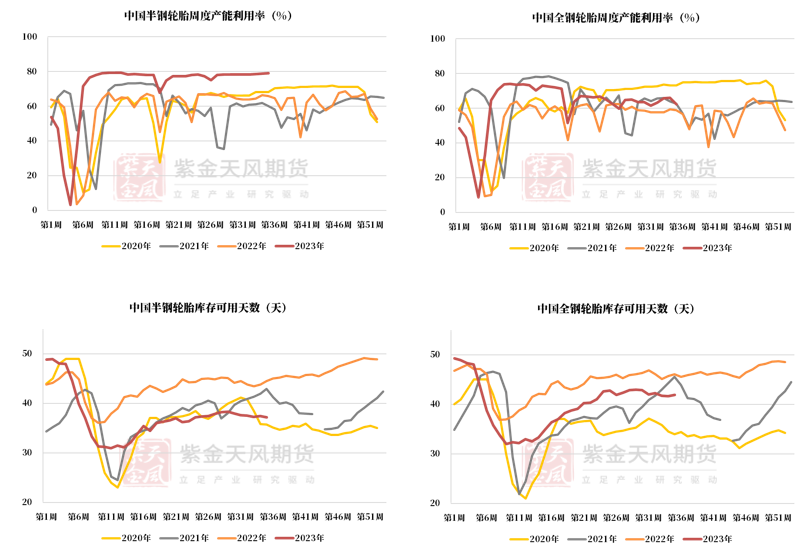

半钢轮胎维持高开工率和低库存 下游轮胎维持高开工率,库存水平低位运行  数据来源:隆众,紫金天风期货研究所

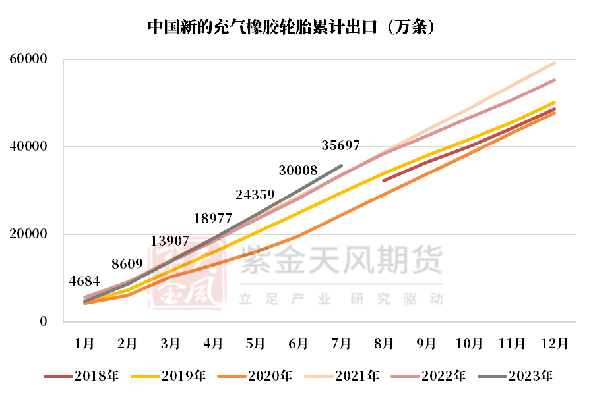

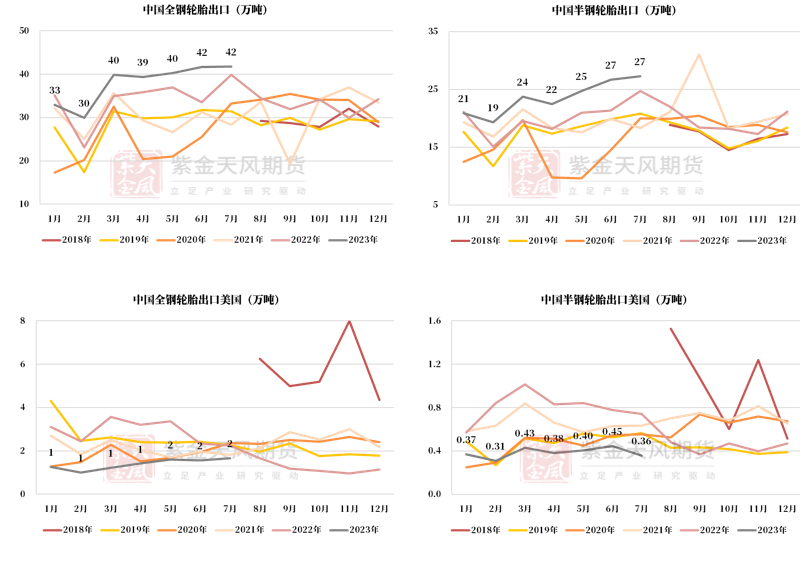

国内轮胎出口情况较好

数据来源:隆众,紫金天风期货研究所

汽车配套和替换需求较弱

数据来源:隆众,紫金天风期货研究所

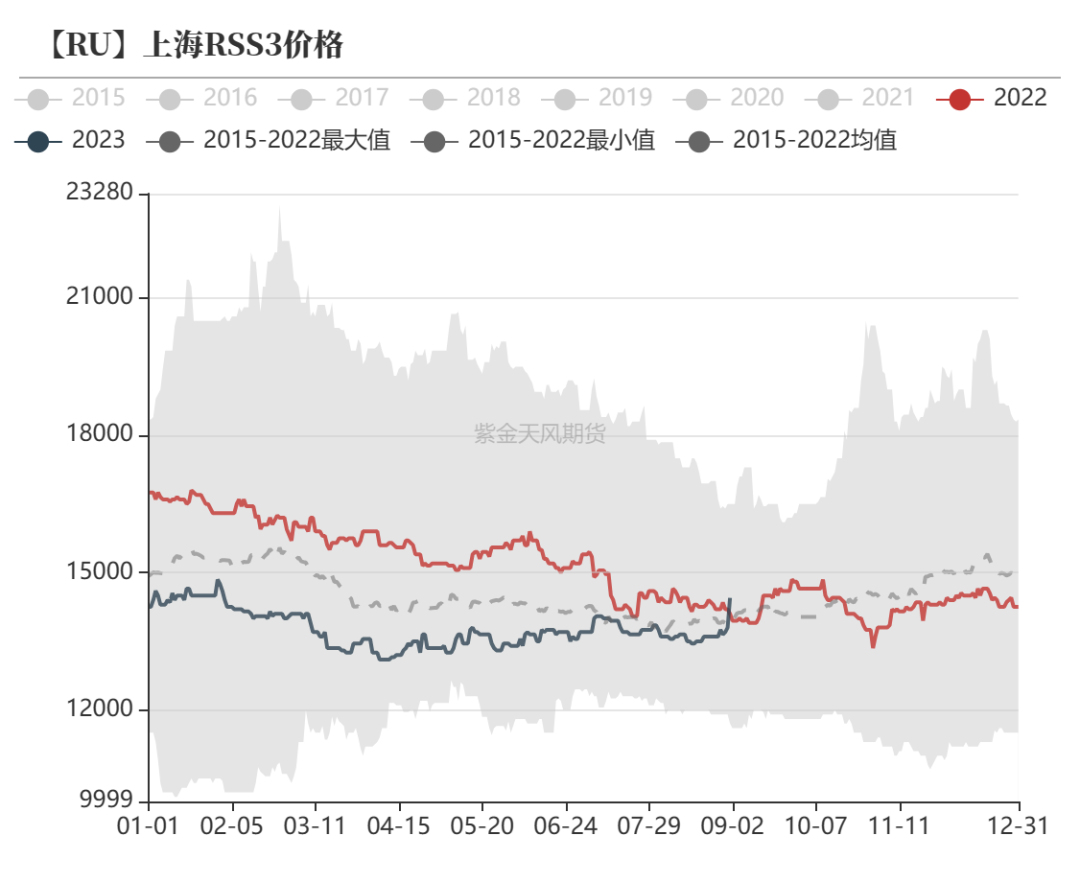

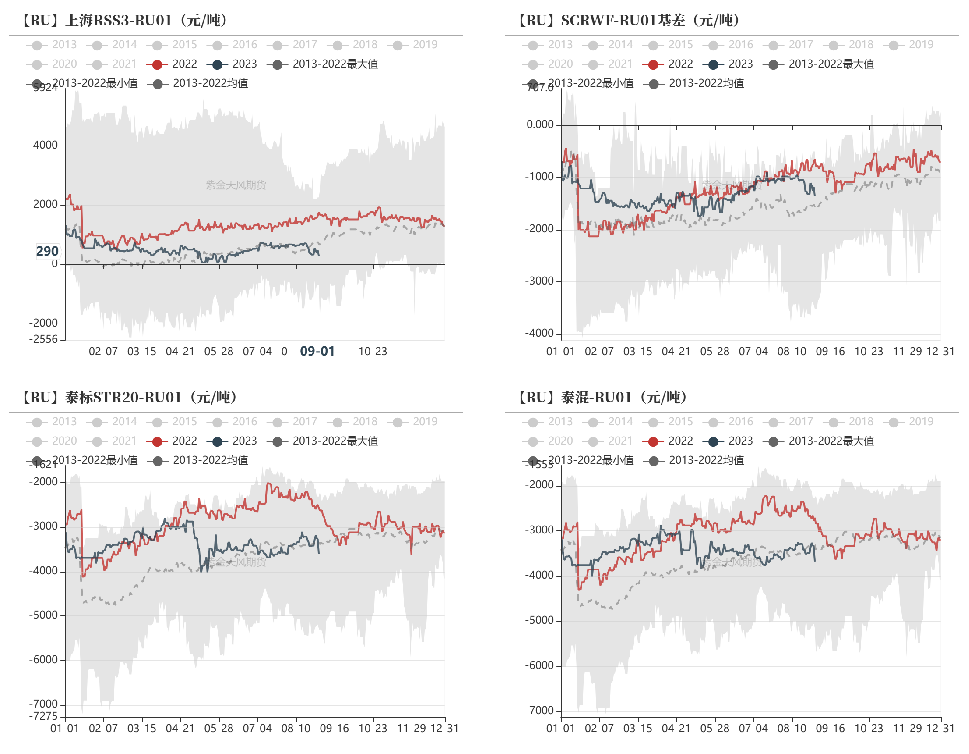

价格&价差 现货价格带涨,全乳涨幅较好

数据来源:隆众,紫金天风期货研究所

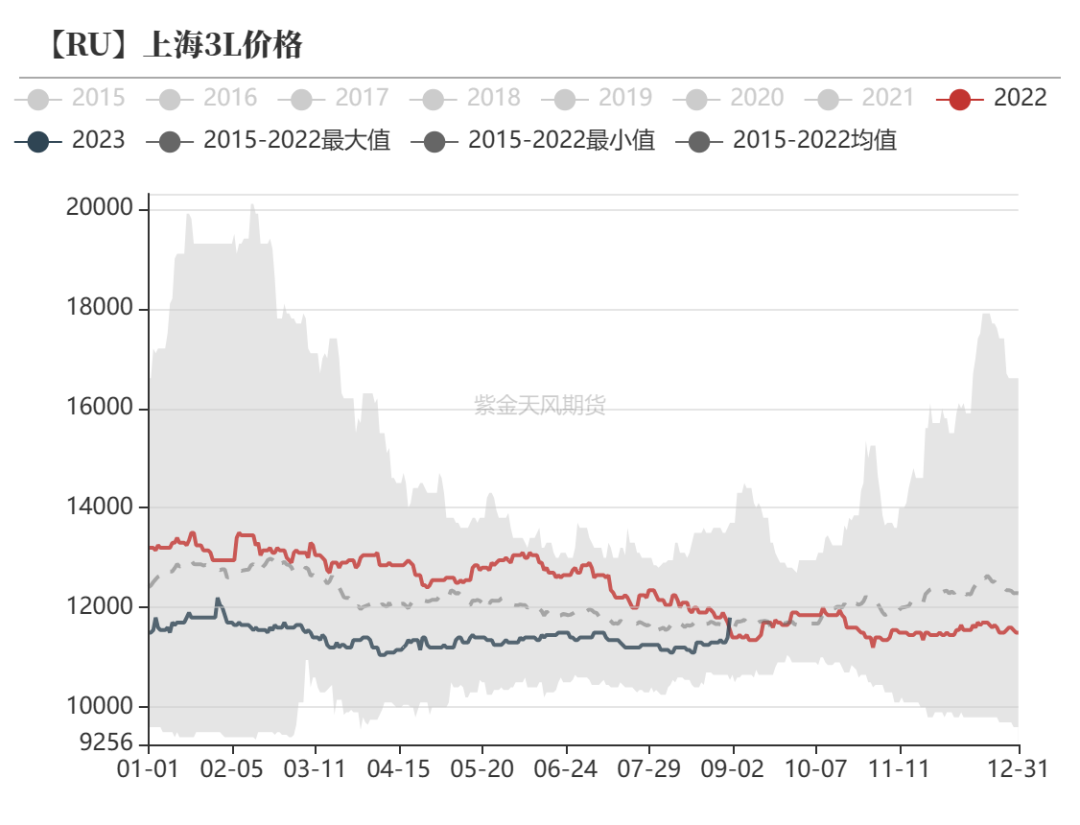

深色胶现货价格同步上涨

数据来源:隆众,紫金天风期货研究所

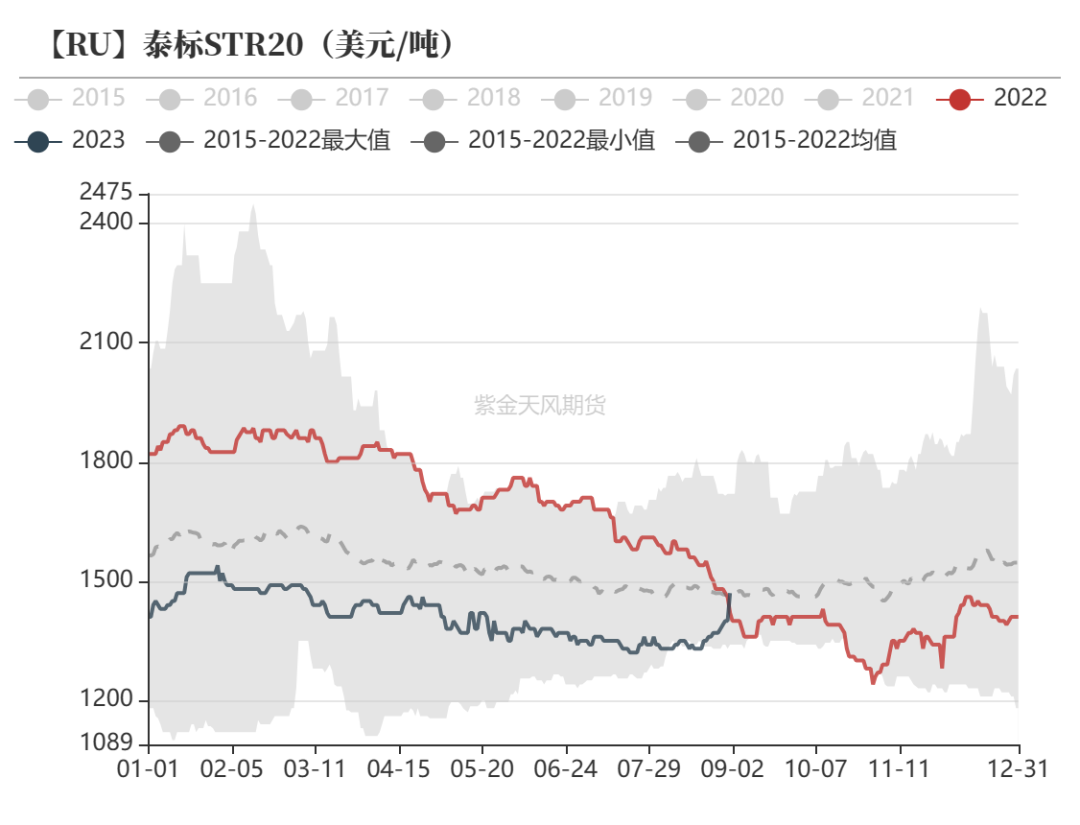

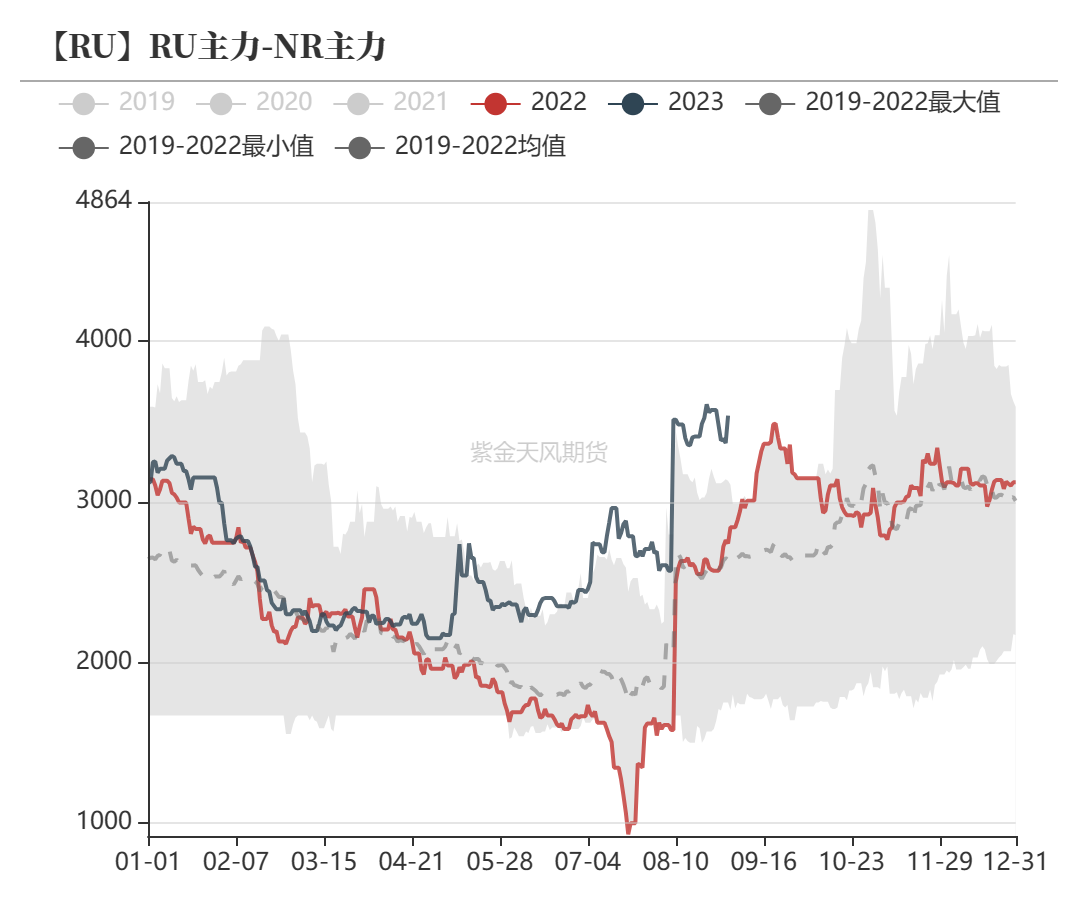

NR、RU带涨,RU与NR价差走扩

数据来源:隆众,紫金天风期货研究所

基差普遍下降  数据来源:隆众,紫金天风期货研究所

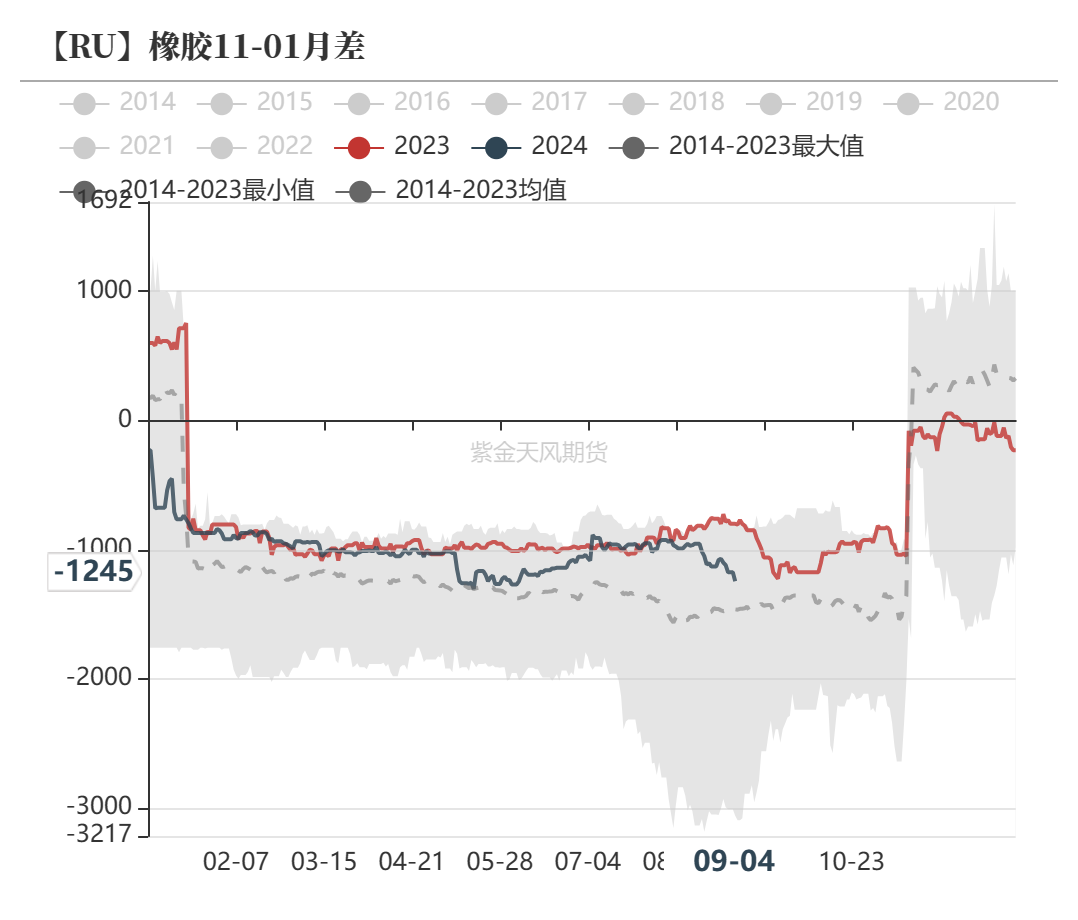

月差普遍走跌

数据来源:隆众,紫金天风期货研究所

|

|

|  |

|

微信:

微信: