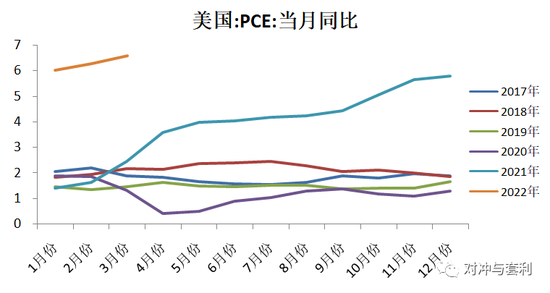

来源: 对冲与套利 4月27日,印尼扩大了棕榈(12290, 386.00, 3.24%)油禁止出口的覆盖范围,再次点燃了全球油脂板块的高涨情绪,当日,棕榈油、豆油、菜油收盘价格皆逼近历史高位。尽管前期市场已经交易了印尼棕榈油出口减少的市场逻辑,但超预期的禁令范围扩大再次强化了棕榈油出口减少的预期。棕榈油作为全球油脂板块的龙头品种,其出口量减少的局势会强化全球油脂板块的供给压缩逻辑,叠加当前生物柴油需求增加的驱动,全球范围内油脂供需结构大概率延续去库格局。豆油作为仅次于棕榈油的第二大油脂品种,高度跟随棕榈油定价,当然,除非自身产业链发生极端供需矛盾,豆油才会回到自身供需定价的逻辑。 豆油和豆粕(4073, 43.00, 1.07%)是油厂榨利的主要产品,各占约20%和80%的比例,共同的上游是美大豆(6193, 69.00, 1.13%)。因此,当两者供需驱动存在分化时,可以在过滤掉上游美大豆高度波动的基础上,进行两者的对冲操作。豆油的需求主要分布在食用和生物柴油领域,而豆粕的需求则是家禽饲养领域,因此,两者的需求分化通常构成了两者对冲的逻辑基础。 当前豆油主要交易全球生物柴油需求增加以及印尼棕榈油限制出口带来的供需紧张格局,当然,印尼禁止棕榈油的主要目的其实也是为了压制国内通胀压力,通过增加生物柴油的方式来实现国内高燃料成本降低的诉求。而生物柴油需求增加的背景又回到了国际能源紧张这个大格局上。当前国际原油、国际天然气等能源价格在地缘风险、产业供需紧张的格局下高居不下,加大了欧美各国的通胀压力。因此,当前豆油需求的深层次矛盾在于全球能源成本高企带来的通胀逻辑。

而豆粕的需求表现来看,后面的修复动力大概率还是不够强劲。豆粕的需求驱动来自于生猪、蛋鸡的饲养积极性,而养殖的积极性又取决于养殖利润。前期的生猪扩张周期驱动养殖利润持续低位,压制存栏出清,导致现阶段生猪养殖利润还是处于亏损状态,中期时间窗口内,才能看到实质性的养殖增量。尽管当前蛋鸡养殖利润较高,但是高利润会刺激补栏意愿,从前期鸡苗销量来看,三季度时间窗口内高存栏压力会打压养殖利润持续扩张,养殖利润存在顶部压力,也就意味着蛋鸡对于豆粕的消耗增量不会持续。

豆油的下跌逻辑更多过来自于当前印尼棕榈油出口禁令的撤销以及国际原油下跌带来生物柴油的弱势,但是放在2022年度全球油脂去库以及国际原油基于地缘风险溢价和供需偏紧的格局来看,油脂价格的下跌大概率是短线情绪回调行为,情绪性下跌反而提供了趋势多配的买点机会。

而豆粕弱势的确定性相对较高,毕竟养殖周期框定了供给端的变量,而需求的变量则更多是刚性表现,主要的弹性变量在于国内超预期复工复产,增加了肉蛋在餐饮、工厂、学校等场所的集中消费需求,进而改善养殖利润,扩大养殖积极性,但是该传导倾向于慢变量过程。 因此,建议继续交易油粕比走阔的逻辑,稳健风格的话,可以等待原油回调、印尼棕榈油出口政策阶段性放开的时点,去陆续布置对冲仓位。

|

|

|  |

|

微信:

微信: