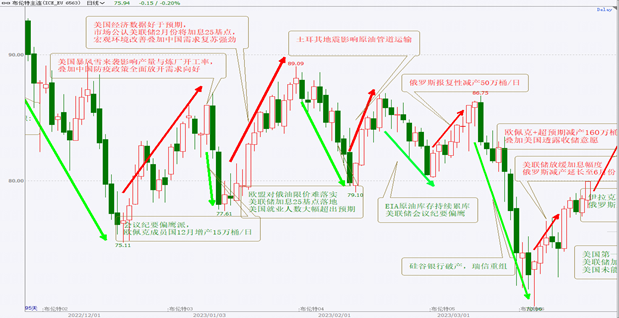

弱宏观背景下的风险与机遇 成文日期:2023年6月27日 工业品部门 能化团队 余婧 能化分析师 投资咨询证:Z0017184 黄琛 能化分析师 从业资格号:F03110165 摘 要 宏观方面,美国通胀放缓,就业数据具有韧性,仍有软着陆的空间。中国延续弱复苏态势,关注下半年可能出台的相关政策。原油供应方面,整体维持稳定的状态。原油需求方面,随着中国原油进口配额的下发以及驾驶旺季的来临,原油需求有望得到提升。加之厄尔尼诺带来的高温天气,燃料油用于发电的需求将有所增加。因此,三季度原油的基本面预计将持续改善,但需要注意四季度伊朗原油供应可能回归的预期。 风险提示:美联储利率决议、中国货币政策、欧佩克产量大会、美伊关系、地缘突发事件。 一、上半年原油行情回顾 回顾2023年上半年原油走势,原油一季度在宏观与需求复苏预期的博弈下不断的呈现震荡收敛态势,最终在宏观事件的推动下,往下方突破;随后在美联储的安抚与俄罗斯的减产50万桶/天延长至6月份的情况下,出现修复性反弹。原油二季度的波动性加剧,原油供应端扰动与宏观层面的博弈加大。其中值得关注的供应端事件为:1.加拿大野火灾造成约15万桶/天的原油产量下降;2.伊拉克出口受管道不可抗力的阻碍,45万桶/日的出口下降;3.沙特自愿在7月份减产100万桶/天;4.美国与伊朗关系有所缓和,市场一度担忧伊朗原油供应的回归。宏观方面,市场围绕着美国6月加息概率以及美国债务上限问题进行炒作,其中债务上限等问题都得到妥善解决,美联储在6月暂缓加息步伐,宏观方面的压制力在逐渐减轻,市场更关注原油基本面逻辑。 图1:原油一季度盘面走势回顾(美元/桶) |

| 数据来源:文华财经、徽商期货研究所 |

图2:原油二季度盘面走势回顾(美元/桶) |

| 数据来源:文华财经、徽商期货研究所 |

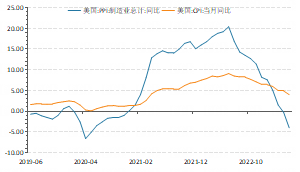

二、宏观:弱宏观格局下的推演 (一)美国通胀放缓背景下的衰退预期管理 回顾上半年,在美国的不断加息过程中,能源端原材料价格降幅明显,CPI数据持续下移,通货膨胀得到有效抑制,但终端市场价格还未出现明显降幅,且美国就业市场仍具备韧性。鲍威尔目前的言论偏鹰派,年内或将有两次加息。经济数据方面,在欧美地区,服务业PMI指数有所回暖,制造业PMI数据表现依旧疲弱。 图3:美国国债收益率 | 图4:美国CPI与PPI走势 |

|

|

|

图5:美国ISM制造业与非制造业PMI指数 | 图6:欧元区制造业与服务业PMI |

|

|

|

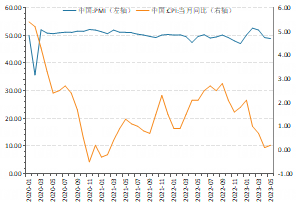

(二)中国经济弱复苏的发力点 回顾上半年,中国制造业较为疲软,在外部加息与内部需求不足的情况下,预计下半年国内制造业难有大幅改善。自美联储本轮加息周期开启,国外需求在持续性走弱,新订单与出口数据持续性下滑,内部短期需求仍疲软,压制着制造业需求扩张。房地产板块依旧表现低迷,今年1-5月,全国房地产开发投资完成额45701.25亿元,同比下降7.2%,前值下降6.2%,其下降幅度在逐月扩大。房地产的主要矛盾点还是在于居民群众的信心不足,且代售房源在持续性增加。在消费方面,明显看到居民的消费有降级的倾向,虽然上半年各地政府在政策层面提供大力支持,各项消费数据有回暖迹象,各地旅游出行人数均有增加,但旅游收入却降低了;今年各大电商均未公布年中购物节的商品销售数据,居民的消费在变的更为谨慎,更倾向于储蓄。 展望下半年,中国经济的主要发力点是基础建设。据人民日报报道,中国下半年各地方和骨干企业将加大投资力度,一批重大项目将开工建设,特别是社会资本投资潜力较大。国家发改委将会同各地方和有关部门,持续推动重点项目建设。加快推进中西部地区中小城市基础网络完善工程,选择一批产业特色突出、发展基础较好的中西部中小城市集中予以支持。投融资方面,国务院出台的稳经济举措提出,加快地方政府专项债券发行使用并扩大支持范围,首次将新型基础设施纳入其中。中国基础建设的贷款需求在不断增加,预计政府将为中小企业相关领域的融资提供便利,进一步激发社会资本投入积极性。 图7:中国PMI与CPI走势 | 图8:中国物流行业景气指数与快递业务量 |

|

|

| 图9:中国中长期贷款利率 | 图10:中国房地产与基建贷款状况 |

|

|

|

三、原油产业链 (一)供应方面:沙特7月份减产100万桶/天,欧佩克产量大会召开频率降低 1.欧佩克将每月一次的产量会议调整为半年一次,沙特额外减产100万桶/天,当前产量基数维持至年底。6月4日欧佩克新一轮会议,决议将延续自去年10月会议所定下的减产基线至23年底(详情见下方表1);到24年,欧佩克重新调整产量基线,OPEC13个产油国中下调安哥拉17.5万桶/天、刚果3.4万桶/天、赤道几内亚5.1万桶/天、尼日利亚36.2万桶/天,上调阿联酋20万桶/天;OPEC+中俄罗斯的产量基线下调了65万桶/天。从调整的这几个国家中可以发现,下调的几个国家基本上都是本身增产能力不足,今年没有达到其允许的产量目标的。目前有增产能力的阿联酋在24年增加了20万桶/天的增量,这对远端的原油价格有一定的压制力。此外,欧佩克将下次的产量大会调整为11月26日,又再次恢复至疫情前的半年召开一次的频率,欧佩克对原油价格的掌控权有所下降。目前沙特额外减产的100万桶/天只是7月份的一次性减产,尚不确定沙特是否延长该额外减产计划。 表1:欧佩克国家产量基数调整 |

| 数据来源:OPEC、徽商期货研究所 |

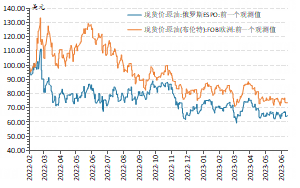

2.俄罗斯原油减产不及预期。从船运角度来解读俄罗斯原油出口的情况,俄罗斯原油海运出口稳定在500万桶日以上,对欧贸易减量已经完全由亚洲增量弥补。船运变动情况无法与50万桶/日的减产量级匹配,实际减产完成情况难言乐观,截止6月份,市场预估俄罗斯的实际减产仅有26万桶/天。市场已经将俄罗斯减产不及预期的情形在盘面计价。 3.维持对页岩油增产缓慢的评估,预计全年页岩油的增幅不超过50万桶/天。受到钻井老化、人工等成本上涨问题的影响,页岩油开采成本或将继续上移;目前原油钻机数有持续下滑趋势,各大页岩油商均没有在今年扩产页岩油钻井,增大投资的计划。 图11:俄罗斯原油与布伦特原油现货价 | 图12:全球油轮运量 |

|

|

|

(二)需求方面:美国表观需求量持续上升,关注国内地炼开工率 1.美国汽油需求已重回五年均值水平以上,预计三季度随着气温的上升以及假期等季节性因素的影响,仍有30-40万桶的增量空间;从汽柴油裂解价差的角度来看,各地区炼厂利润仍维持在高位附近。具体来看,上半年柴油需求走弱导致柴油裂解价差下滑;目前汽油的利润仍较高,裂解价差随着需求的旺盛反弹明显。 美国回购SPR进展缓慢,按照当前的数量级,较难影响盘面走势。6月9日,美国能源部宣布将在8月以73的均价回购310万桶SPR,并开始招标9月交付的另外300万桶,美国正式开启SPR回购计划。该回购进展较慢,无法形成趋势性的强需求支撑。 图13:美国近五年原油商业库存(百万桶) | 图14:美国近五年汽油库存(百万桶) |

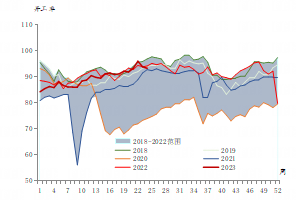

|

| 数据来源:EIA、徽商期货研究所 |

图15:美国近五年馏分油库存(百万桶) | 图16:美国近五年炼厂开工率(%) |

|

| 数据来源:EIA、徽商期货研究所 |

国内方面上半年炼厂开工率不及预期,地炼方面还受到稀释沥青原料通关问题的影响,原料供应偏紧,不少炼厂被迫停工或转产,目前原料通关问题已解决。展望下半年,因中国第三批民营企业原油进口配额的下发,叠加三季度汽油需求消费旺季的预期,主营及地方炼厂的开工率仍有望上升。 四、国内成品油市场:上半年汽强柴弱,下半年柴油有望偏强运行 1.上半年随着成品油专项整治活动的召开,在异辛烷将征收消费税的预期影响下,国内调油逻辑弱化。因异辛烷是调和汽油的理想组分,属于非标汽油,符合石脑油征收范围注释规定。通过走访调研,预测该异辛烷征税政策大概率将在三季度完成落实。因主营所购买的汽油组分消费税可抵扣,该利空因素对贸易商与调油商影响较大,对国内汽油现货市场存有一定支撑。上半年柴油方面则较汽油偏弱运行,国内经济复苏逻辑不及预期,国内地产、基建与物流订单均难有起色;同时由于南方梅雨季节、禁渔期等季节性需求减弱的影响,导致国内柴油现货价格走弱更加明显。 2.展望下半年,因季节性的出行需求增长,汽柴油裂解价差的修复,以及对外成品油出口计划的增加,国内成品油市场有望迎来一波上涨行情。其中柴油在下半年表现或将优于汽油。首先在两会提出的GDP增长5%的目标下,下半年有望出台相关政策改善基建与工业需求,加之梅雨季节的结束,秋季基建工程等项目赶工的预期较高。其次随着6月-7月休渔期的结束,北方8-9月份秋收的农业需求也有望得到提升。而在出口利润方面,国内的柴油一直较外盘柴油偏弱运行,主营在出口有利润的情况下,外采计划有扩大的可能性。因此,成品油市场下半年推荐重点关注柴油的表现。 图17:中国汽柴油社会库存(万吨) | 图18:地炼汽柴油厂库(万吨) |

|

| 数据来源:隆众资讯、徽商期货研究所 | 图19:主营汽柴油裂解价差(元/吨) | 图20:汽柴油出口毛利(元/吨) |

|

| 数据来源:隆众资讯、徽商期货研究所 |

五、月差与内外盘价差 (一)米德兰油种加入即期布伦特原油定价基准,WTI持续偏弱于Brent运行 从2023年6月起,来自美国西得克萨斯二叠纪盆地的米德兰(WTI MIDLAND)原油船货,开始正式地被纳入到即期布伦特原油(Dated)定价基准中。自2015年12月美国解除原油出口禁令以来,米德兰原油已成为西北欧地区炼厂的重要原料品种,其出口量已经从2016年的1.3万桶/日增长至2022年的7.78万桶/日,俄乌战争以来,由于欧盟禁止进口俄罗斯原油,西北欧炼油商纷纷寻购米德兰原油作为俄罗斯原油的替代品,这导致了Brent-WTI原油价差的持续扩大。 (二)人民币贬值与中东-中国运费的上涨导致原油内外盘月差走强 因国内需求疲软,6月15日以及6月20日中国下调了中长期的贷款利率,人民币贬值明显,INE原油期货以人民币计价,计价货币贬值必然带来卖方上调售价的预期。 运费方面,原油进口需求的增加导致中东-中国运费的上涨。6月中旬左右,2023年第三批原油非国营贸易进口允许量正式下发,第三批原油进口额度共计6228万吨,前期因原料问题困扰而被迫减产的地方炼厂开工率或将增加,原油的进口数量有增长预期。 INE公布的交割油品包括迪拜原油、上扎库姆原油、阿曼原油、卡塔尔海洋油、马西拉原油、巴士拉轻油、胜利原油,均属于中质含硫原油。其中,胜利原油是唯一的国产原油,其他六种均来自于中东地区。因此,中东至亚洲的运费上涨也是SC原油的偏强于外盘的因素之一。 图21:WTI - Brent价差(美元) | 图22:Brent原油月差(美元) |

|

|

| 图23:SC原油月差(人民币) | 图24:SC - Brent价差 |

|

|

|

六、厄尔尼诺对能化层次的影响 据美国国家气象局的预测,今年厄尔尼诺发生的概率约为84%,影响将持续至冬季,在峰值时成为强事件的概率超过50%。厄尔尼诺现象的发生,同样会对飓风活动产生影响,由于海平面温度升高,垂直风切变活动减少,太平洋东部的飓风活动会增加,而墨西哥湾沿岸地区的飓风季节不太活跃,预计下半年恶劣天气对原油供需层面的影响较小。此外,厄尔尼诺发生所带来的高温同样提高了各地区夏季发电的需求预期,燃料油的需求将会增加。 七、地缘政治方面 (一)俄乌局势对原油影响弱化,关注军事行动对石油设施的影响 上半年原油市场对俄乌战争的敏感性不高。自今年三月份欧洲与美国对俄罗斯原油设置原油价格上限,并且对其成品油禁止进口后,市场对船运市场更为关注,对俄乌战争的局势反而不太看重。今年5月份以来,乌克兰开始发动反攻,预计将持续约2-3个月,乌克兰希望通过战场上的反攻来争取俄乌谈判的政治筹码,如果军事行动不对能源供应设施造成大规模破坏,俄乌危机相关溢价有望进一步消减。如军事行动对能源供应设施造成大规模破坏,最终导致俄油出口减量,则油价将获支撑大幅反弹。若下半年俄乌局势依旧维持不温不火的局面,石油市场不会对其有过多的反馈。 (二)中东局势和解,伊朗成为原油供应端下半年最大风险点 中东地区随着伊朗与沙特的重新建交,自伊朗与沙特重归于好后,欧佩克表示将欢迎伊朗在美国取消制裁后全面重返石油市场。5月30日据伊朗迈赫尔通讯社报道,伊朗和国际原子能机构就核计划的争议达成解决方案,伊朗接受国际原子能机构的检查。美国总统拜登本月早些时候对阿曼进行了一次低调的访问,表示美国方面想要暂停一些对伊朗制裁,随后原油市场反映剧烈,担忧伊朗原油的供应回归。最终美国官员出面澄清,本次对伊朗的制裁放宽仅仅是将其冻结的资产归还,不涉及原油方面。 关于伊朗原油回归的时间节点,我们认为今年最有可能的时间段是四季度。其一,伊朗目前表现的较为积极,针对核武器发展的一些尖锐问题均已处理完毕。目前是否与伊朗重返伊核协议仅在美国一念之间。其二,美国依旧拥有回购SPR的政治使命,按照美国能源部目前宣布的收储计划,将在8月以73美元/桶的均价回购310万桶SPR,并开始招标9月交付的另外300万桶,该数量与其需要回购的1200万桶总数相比,8/9月份回购的SPR份额太少,这表明短期内美国没有让伊朗原油回归的打算。其三,按照季节性的规律,往年的四季度原油走势偏弱,这时释放伊朗原油能够事半功倍的使得原油价格下跌。因此,在四季度我们需要额外关注美伊关系的动态,该时段暴雷的概率较高。 八、后市展望与风险提示 宏观方面,美国通胀放缓,就业数据具有韧性,仍有软着陆的空间。中国延续弱复苏态势,关注下半年可能出台的相关政策。原油供应方面,整体维持稳定的状态。欧佩克将每月一次的产量大会调整为半年一次,俄罗斯原油实际减产量不及预期,对欧贸易减量已经完全由亚洲增量弥补。美国页岩油增产缓慢,预计全年页岩油的增幅不超过50万桶/天。原油需求方面,随着中国原油进口配额的下发以及驾驶旺季的来临,原油需求有望得到提升。下半年原油的基本面预计将逐步改善,但需要注意四季度伊朗原油供应回归的预期。 成品油方面,下半年因汽柴油裂解价差的修复,以及对外成品油出口计划的增加,国内成品油市场有望迎来一波上涨行情。其中柴油在下半年表现或将优于汽油。首先在两会提出的GDP增长5%的目标下,下半年有望出台相关政策改善基建与工业需求,加之梅雨季节的结束,秋季基建工程等项目赶工的预期较高。其次随着6月-7月休渔期的结束,以及8-9月份秋收带来的农业用柴需求,柴油的需求增长点多于汽油。因此,成品油市场下半年推荐重点关注柴油的表现。 风险提示:美联储利率决议、中国货币政策、欧佩克产量大会、美伊关系、地缘突发事件。 |

|

|  |

|

微信:

微信: