报告要点 全球面临疫情考验,宏观对冲持续发力;产业供需受疫情制约,两国担忧仍存,棉市底部或缓慢抬升。关注政策支持及疫情发展。 摘要: 观点:全球经济面临新冠疫情考验,各国为应对疫情冲击纷纷出台央行扩表及财政支持计划。产业端,疫情的不确定性及局部性封城持续压制人员流动和货物流动;而中国纺织品服装出口占比较大,对两国及外围贸易环境反应敏感;中国国内加大政策调整刺激内需。预计在宏观对冲及产业孱弱的多空交织下,郑棉(12100, 20.00, 0.17%)底部或缓慢抬升。 关键因素:(1)需求不振主导当前棉花

市场;(2)供应端关注虫害及天气影响;(3)宏观对冲对大宗影响整体偏多。 操作建议:偏多震荡思路对待 风险因子:宏观、天气、政策 一、下半年棉花投资策略 需求不振主导当前棉花市场。全球新冠疫情发展的不确定性及区域性封城持续压制人员流动和货物流动;而中国纺织品服装出口占比较大,对两国及外围贸易环境反应敏感;中国国内加大政策调整刺激内需。 供应端,关注虫害及天气影响。两国棉花播种稳步推进,关注6月底美棉种植调查报告及棉花主产区天气状况。蝗灾对印度棉花播种及生长的影响持续关注。 外围方面,宏观对冲对大宗影响整体偏多。全球经济面临新冠疫情考验,各国为应对疫情冲击纷纷出台央行扩表及财政支持计划。 综合分析,预计在宏观对冲及产业孱弱的多空交织下,郑棉底部或缓慢抬升。 操作建议:偏多震荡思路对待。 风险因子:宏观、天气、政策 二、市场解析与预测 2.1 新年度全球棉花供需过剩局面预计改善 USDA最新棉花供需预测报告显示,2020/21年度全球棉花产量同比调减92.2万吨至2585.2万吨,全球棉花消费量同比调增256万吨至2491万吨。2020/21年度当季产需过剩约94.2万吨。 其中,USDA预计2020/21年度中国棉花消费量805.6万吨,同比调增87.1万吨。 由于新冠疫情在全球范围仍持续蔓延,2019/20全球棉花消费量持续下调。 图表1:全球棉花供需预测报告(千吨)

资料来源:USDA 中信期货研究部 2.2 美国棉花播种基本结束,长势有待观察 USDA最新供需预测报告显示,美国棉花种植面积13.7万吨,较上年微降;收获面积11.35百万英亩,同比降2.24%。美棉产量预估19.5百万包,同比降2.06%。 图表2:美国棉花供需预测报告

资料来源:USDA 中信期货研究部 USDA最新供需预测报告显示,美国棉花种植面积13.7万吨,较上年微降;收获面积11.35百万英亩,同比降2.24%。美棉产量预估19.5百万包,同比降2.06%。 图表3:美国干旱监测20200616

资料来源:美国干旱监测中心 中信期货研究部 图表4:美国干旱监测20200618

资料来源:美国干旱监测中心 中信期货研究部 2020年美国棉花主产区想比上年同期略显干旱,关注后期天气状况对美棉弃耕率及单产的影响。 2.3 印度继续提升MSP,关注蝗灾影响 印度棉花最低支持价格(MSP)逐年提升,支撑其国内棉花种植。关注沙漠蝗虫对印度棉花生产的影响。 图表5:沙漠蝗虫发展情况

资料来源:世界粮农组织 中信期货研究部 图表6:印度棉花种植区域分布

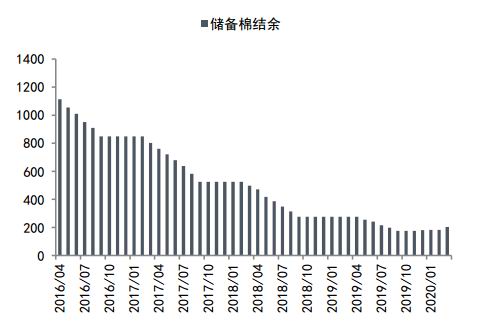

资料来源:USDA 中信期货研究部 2.4 中国新疆棉花目标价格保持稳定 2020年3月25日,国家发展改革委和财政部发布《关于完善棉花目标价格政策的通知》。通知指出:2017~2019年,国家在新疆深化棉花目标价格改革,成效持续显现,在保障棉农收益的同时,进一步发挥市场机制作用,助推农业供给侧结构性改革,有效融通新疆棉花生产加工全产业链,对促进新疆经济社会稳定发展发挥了重要作用。经国务院同意,2020年起在新疆完善棉花目标价格政策。从2020年起,新疆棉花目标价格水平为每吨18600元,同步建立定期评估机制,每三年评估一次,根据评估结果视情况调整目标价格水平。如遇棉花市场发生重大变化,报请国务院同意后可及时调整目标价格水平。 2020年5月中国棉花协会棉农分会调查结果显示:新疆棉区和黄河流域超过一半棉花处于6-8片真叶期,长江流域大部分处于第四至第五真叶期,按照被调查棉农植棉面积加权平均计算,全国植棉面积为4615.63万亩,同比减少4.15%,与上期持平。 图表7:储备棉存量低位回升

资料来源:中国海关 中信期货研究部 图表8:郑棉仓单同比高位

资料来源:中国海关 中信期货研究部 2019年12月-2020年3月,相关部门计划轮入储备棉50万吨,实际成交约37万吨。随着储备棉去库存任务基本完成,预计储备棉轮换将常态化。 图表9:中国棉花供需平衡表

资料来源:中信期货研究部 三、新冠疫情发展不确定 新冠疫情自2020年中国春节期间爆发以来,在全球范围蔓延,二次爆发风险依然存在。 为控制疫情蔓延,同时避免给经济带来更大的操作面冲击,各国因自身面临的现实差异导致疫情防控措施存在差异。 图表10:全球新冠新增确诊

资料来源:Wind 中信期货研究部 图表11:美国新冠新增确诊

资料来源:Wind 中信期货研究部 图表12:巴西新冠新增确诊

资料来源:Wind 中信期货研究部 图表13:印度新冠新增确诊

资料来源:Wind 中信期货研究部 四、主要风险 (1)宏观 疫情给全球经济带来史无前例的冲击,各国对冲政策的效果有待观察。 (2)天气 三季度天气对农产品生产端的影响占据主导,保持关注。 (3)政策 储备棉政策和棉花进口政策作为棉花市场调控政策的主要抓手,将对棉花市场的涨跌节奏影响巨大。 中信期货 陈静 王聪颖 高旺 |

|

|  |

|

微信:

微信: