第一部分 综述 二季度国内外市场仍然受疫情影响。二季度国内疫情基本结束,欧洲疫情由爆发到逐渐控制住,美国疫情爆发持续,巴西、俄罗斯、印度等国家疫情大规模爆发,直接的结果就是我国国内消费已经大范围恢复,服装出口主要市场的欧洲的订单开始逐步恢复,美国订单仍然比较少。由于疫情影响,USDA大幅度下调全球棉花(12055, 5.00, 0.04%)消费,库存消费比大增。供应端,由于国内商业库存较高,即使储备棉不轮出,商业库存+进口棉也够纺织企业在新棉上市前的消费量。价格方面,内外棉花价格都在触底后逐渐反弹,国内棉花的反弹力度不大,但是价格重心在上移。 盘面上国内郑棉

9月合约价格从11000附近最高反弹至12155,最近一段时间价格在区间内震荡。美棉价格主力价格从50美分/磅左右最高涨至61.15美分/磅,当前美棉价格也处于震荡区间内。 国内棉花已经连续几年降库存,目前的库存已经下降到了一个相对合理且比较低的位置。从未来一段时间的供需角度来看,棉花保持了近几年供应充足的常态,本年度在新花上市前供应充足,但是商业库存预计未来几个月会同比大幅下降。需求方面,国内消费5月份数据大幅好转,出口方面数据仍差预计要等到下半年甚至第四季度数据才会逐渐出现好转。整体的消费虽然仍是不如往年同期,但是在逐步恢复,国内的供需基本面在逐步改善。目前市场仍然存在着较大的不确定性是蝗灾和疫情的二次爆发。 第二部分 综合分析 一、国际市场 全球:USDA6月份最新全球棉花供需,本次报告产量较上月变化不大,全球消费量继续下调,2019/20年度全球棉花消费量下调51万吨至2235万吨,其中中国下调21.8万吨,印度下调10.9万吨。2020/21年度全球棉花消费量下调45万吨至2491万吨,其中中国下调21.8万吨,印度下调10.8万吨。全球棉花期末库存量继续大幅上调,2019/20年度全球棉花期末库存上调74万吨至2189万吨。2020/21年度全球棉花期末库存上调114万吨至2278.9万吨。2019年库存消费比98%,达到了历史最高峰。 表1:美国农业部(USDA)6月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA 美国:由于二季度全球疫情爆发,全球需求大幅下降,美棉的销售情况非常差。但是最近两个月由于有中国的大量采购给美棉弱势的需求以支撑,使得美棉的签约进度和装运进度尚可。而新年度美棉的生长状况由于主产区得克萨斯州干旱,导致美棉的优良率较低,三季度美棉主产区天气将在一定程度上影响美棉的产量。 根据USDA最新报告,截至6月11日一周美国2019/20年度陆地棉累计净签约量2019/20年度陆地棉381.54万吨,签约进度为120%(5年均值为106%),累计装运陆地棉271.21万吨,装运进度为86%(5年均值为85%)。其中,最近八周中国累计签约美国陆地棉30.53万吨。截至6月11日一周累计净签约2020/21年度陆地棉72.03万吨。 美国农业部6月22日发布的美国棉花生产报告显示,截至2020年6月21日,美国棉花播种进度为96%,比去年同期增加2个百分点,与过去五年平均值持平。美国棉花现蕾率为27%,与去年同期持平,比过去五年平均值增加1个百分点。美国棉花结铃进度为6%,比去年同期增加4个百分点,比过去五年平均值增加2个百分点。美国棉花生长状况达到良好以上的占40%,较前周减少3个百分点,较去年同期减少10个百分点。其中得州优良率仅为23%,是所有产棉州中最差的,而去年同期的优良率为41%,该州长势为差和最差的比例从前一周的25%上升到40%。 表2:新年度美棉签约出口情况

数据来源:银河期货、USDA 图1:最近八周美陆地棉出口市场占比

数据来源:银河期货、USDA、WIND 图2:近年美棉生长优良率情况

数据来源:银河期货、USDA、WIND 印度:二季度由于国际疫情爆发,全球纺织品服装市场需求转差,印度订单也大幅减少。此外印度国内疫情也爆发,印度从3月25日实施了全国封锁措施,国内的纺织品服装企业也大部分停工停产,直到4月底才有部分纺织厂陆续开工,但是到目前开工率仍偏低,棉花消耗也较少。 印度CCI公司在2019年度大量高价收购印度棉,截至5月底,印度棉花公司收购量为945万包棉花(折160万吨左右),占到了2019年印度棉花产量的三分之一左右。最近CCI也开始销售之前收购的棉花,虽然CCI在价格已经较之前大打折扣,但是由于需求不好,因此成交率很低。对于新年度棉花收购,印度政府宣布提高2020/21年度棉花的最低收购价格(MSP),新的最低收购价格分别定为5515卢比/公担和5825卢比/公担(去年分别为5255卢比/公担和5550卢比/公担),比去年提高了5%。折合美元报价(77-78美分和82美分-83美分)。 图3:印度棉花现货S-6价格走势

数据来源:银河期货、wind 图4:印度棉花现货S-6价格季节性走势

数据来源:银河期货、wind 印巴蝗灾:今年2月份印度和巴基斯坦闹蝗灾,到5月底6月份蝗灾更加严重。据印度谋体报导,印度目前正遭受27年最为严重的蝗虫灾害。而巴基斯坦蝗灾情况比印度还严重,6月6日巴基斯坦旁遮普邦政府表示,巴基斯坦正面临蝗虫侵袭,如果不在蝗灾繁殖区加以控制,整个国家都面临蝗灾的严重威胁。 从分布区域来看,目前印巴地区蝗灾与棉花分布区域重合度较高,所到之地均为棉区,其中巴基斯坦尤为严重。印度目前受灾最严重的拉贾斯坦邦产量占印度总产的10%左右;巴基斯坦更为严重,两大主产棉区旁遮普和信德省均为蝗灾重灾区。 从时间来看,从蝗灾侵袭路径以及时间与印巴棉花生长重合情况来看,目前入侵的这一波暂时对棉花影响不大。目前入侵印度的蝗群主要是来自伊朗和巴基斯坦春季繁殖区,从5月初开始出现,并于本月持续向东移动,预计将直达印度最东部。从棉花生长情况来看,目前印巴棉花均处于种植阶段,蝗灾对棉花产量有一定的威胁。 蝗灾将对印巴棉花造成何种程度的影响,还需要分阶段来看。巴基斯坦棉花产量占到全球5%左右,而印度棉花产量占到全球棉花产量的25%左右,因此目前来看虽然蝗灾巴基斯坦和印度北部的棉花产量有一定影响,但是整体影响还不算大,但是后期加入蝗虫继续往印度中南部发展,且在棉花生长期侵蚀的话,那将对全球棉花产量产生比较大的影响,对棉花价格也将产生大的影响。因此后期还需要继续对蝗灾继续关注。 表3:蝗虫和棉花时间及空间重合度

二、国内市场:供应较为充足,国内需求逐渐好转 概述:二季度国内棉花供应仍充足,巨大的商业库存叠加部分进口棉,新花到目前为止种植面积也有保证,因此从供应方面来看,无论是新棉上市前还是新棉上市后,棉花的供应都充足。当然在新棉上市前仍会面临天气以及印巴的沙漠蝗虫等因素的影响。需求方面,由于疫情影响,全球经济增速下行压力大,国内消费市场逐渐恢复中,出口市场仍受疫情影响出口量大幅下滑。虽然4月份纺织品出口数据不错,但是主要是由于口罩出口情况好。目前欧洲的疫情算是基本上控制住了,限制逐渐方开,而美国基本上算是稳定住了,欧美市场恢复需求预计要等到下半年了。 表4:中国棉花供需预测(2020年6月)单位:万吨

数据来源:银河期货、wind资讯 1、棉花商业库存大减,二季度出疆棉量大 商业库存:目前商业库存仍然虽然高,但是最近下降速度较快。据中国棉花信息网最新的数据,5月底我国商业库存量377.38万吨,环比减少52.37万吨,同比增加24.57万吨,其中新疆库存216.83万吨,较上月减少70.06万吨;内地仓库库存132.78万吨,较上月增加19.02万吨;保税区棉花库存27.77万吨,较上月减少1.33万吨。按照每个月减少52万吨推算,到年度末8月底商业库存预计将降低到221万吨,到新棉上市前9月底,商业库存预计将降低到169万吨。 新疆棉出疆速度加快,据中国棉花协会棉花物流分会统计,5月新疆棉花专业仓储库出疆发运量为59.23万吨,环比增加8.67万吨,同比增加27.04万吨。2019年度(2019年9月-2020年5月)出疆棉公路与铁路共发运342.74万吨,同比增加96.82万吨。 图5:全国棉花商业库存走势

数据来源:银河期货、中国棉花信息网 图6:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网 2、棉花进口不受疫情影响,港口库存量大 棉花进口方面,据海关统计数据,2020年4月我国进口棉花12万吨,环比减少40%,同比减少33.3%。2020年1-4月我国累计进口棉花73万吨,同比减少13.1%。2019/20年度以来(2019.9-2020.4)我国累计进口棉花114万吨,同比减少20.8%。港口到港数量大于消耗数量,主港库存仍在不断累积,截至5月21日,港口进口棉库存为60.5万吨,其中张家港10万吨,青岛港41万吨,其他港口9.5万吨。目前大部分库存集中于大型贸易商及国际贸易商手中,根据预定船期,6月-7月份美棉到港数量仍将增加,或成为下半年主流交投资源。 图7:前4个月中国棉花进口量对比

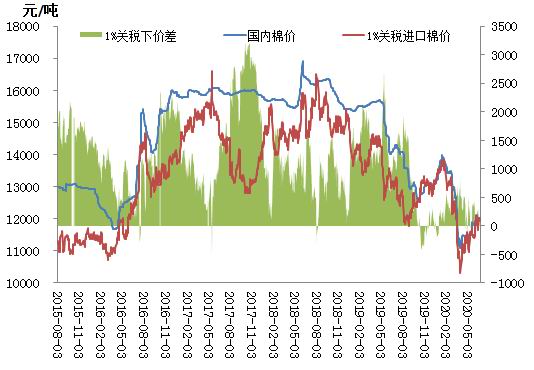

数据来源:银河期货、中国棉花信息网 图8:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网 3、新疆棉花长势较好,病虫害发生较少 2020年5月中国棉花协会棉农分会对内地12个省市和新疆自治区2292个定点农户进行了植棉面积及播种进度、棉苗生长情况调查。调查结果显示:新疆棉区和黄河流域超过一半棉花处于6-8片真叶期,长江流域大部分处于第四至第五真叶期,按照被调查棉农植棉面积加权平均计算,全国植棉面积为4615.63万亩,同比减少4.15%,与上期持平。 截止到5月31日,全国棉花播种进度为99.56%,同比落后0.14个百分点,新疆棉区播种全部完成,黄河流域除河南外播种均已完成,播种进度为99.9%,同比落后0.1个百分点,长江流域播种进度95.26%,同比落后2.05个百分点。全国大部棉区光热充足,墒情良好有利于棉花生长;但局部地区出现干旱及强降雨,对棉花移栽及苗期生长不利。据调查,全国46.53%的棉苗处于4-5片真叶期,同比减少8.67个百分点,50.15%的棉苗处于6-8片真叶期,同比增加27.86个百分点。病虫害发生程度总体较轻,其中病害较轻的占到88.95%,同比增加24.22个百分点;虫害较轻的占83.45%,同比增加7.5百分点。调查户中,认为苗情较好的占44.00%,同比增加29.82百分点。 新疆棉花生长较为稳健,长势优于去年。从调查结果看,截止5月底棉花生长到四至五真叶期占比37.8%,同比减少19.9个百分点;在六至八真叶期占比59.9%,同比增加42.6个百分点;现蕾率为92.2%,棉花生长周期较去年相对提前。5月,北疆高温少雨,棉田生长发育进程加快,大部分棉田进入现蕾期,较往年提早4~7天。南疆上旬出现不同程度的扬沙天气,并伴随低温、持续性降雨、冰雹等天气,对棉花生长造成不利影响;但中下旬气温升高、晴朗天气较多、日照充足,适宜棉苗生长,月底已有棉田长出8-9片真叶。今年新疆病虫害发生较少,病害较轻棉田占90.51%,增加26.31个百分点;虫害较轻棉田占84.30%,减少1.6个百分点。40.73%的调查户对苗情评价较好,只有20.19%的调查户认为苗情较差。从调查结果分析,今年棉花长势明显优于去年,病虫害发生低于去年。 表5:全国棉花苗情及病虫害情况统计表(2020.5)

4、储备棉政策变数大 去年储备棉轮出在5月份进行,今年到6月底储备棉轮出仍未有消息,但是最近市场开始有传言说7月份将会轮出储备棉。此外,最近一段时间,虽然受疫情影响其他国家都没有进口美棉,但是中国却大量签约美棉,因此市场推测此举更多的可能是政府行为。到7月份,一旦如传言所说轮出储备棉,储备棉增加市场供应,而且低价的储备棉也将给市场棉花价格形成较大压力。因此,近期储备棉是否轮出将对市场产生比较大的影响。 5、棉花工业库存适中,纱布库存较高 由于疫情影响,终端需求差,但是棉花供应量很大,导致纺织企业都尽量降低棉花库存,但是又由于需求不好,因此纱布库存环比都出现了增加。根据中国棉花信息网数据,截至5月底,被抽样调查企业棉花工业库存量为67.95万吨,环比增加了0.61万吨;纱库存为28.75天销售量,环比增加了0.3天;坯布的库存为35.01天销售量,环比增加0.14天。 图9:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网 图10:下游纱布库存周期走势(天)

数据来源:银河期货、中国棉花信息网 6、内需逐渐好转,出口需求仍差 出口:二季度由于国外疫情大爆发,纺织品服装作为消费弹性大的商品,国外需求直线下降,特别是我国纺织品服装出口较大的市场欧美市场疫情严重,服装门店大范围关店,因此二季度我国的服装出口量大减。其实纺织品也是同样的情况,但是由于二季度口罩出口量大增,使得纺织品的出口数据非常不错。据海关统计,2020年1-5月,我国纺织品服装累计出口额为979.65亿美元,同比下降0.80%,其中纺织品累计出口额为597.517亿美元,同比增长21.30%;服装累计出口额为382.131亿美元,同比下降22.80%。其中5月份我国纺织品服装出口额为295.54亿美元,环比增长38.36%,同比增长24.02%,纺织品出口额为206.487亿美元,同比增长77.34%,服装出口额为89.057亿美元,同比下降26.93%。三季度随着欧洲的疫情得到控制以及美国也复工复产,预计三季度我国的纺织品服装出口量将逐步恢复。但是全球疫情可能会在秋冬季面临二次爆发的可能性将给纺织品服装出口带来进一步的伤害。 内销:二季度国内新冠疫情逐步控制住,企业复工复产,国内的消费市场也逐步好转。4、5月份国内的消费数据从2、3月份的低谷开始反弹。5月份限额以上服装鞋帽、针纺织品类零售内销数据大幅有好转,其中网上零售额增长幅度较大。根据国家统计局数据,5月份限额以上服装鞋帽、针纺织品类零售额1018亿元,同比下降0.6%,降幅较上月缩小17.9个百分点。前5个月限额以上服装鞋帽、针纺织品零售额累计4067亿元,同比下降23.5%。前5个月全国网上零售额40176亿元,同比增长4.5%,其中,实物商品网上零售额33739亿元,增长11.5%,占社会消费品零售总额的比重为24.3%,其中穿类商品下降6.8%。三季度随着全国经济进一步恢复,预计国内的消费数据将进一步好转。 图11:我国纺织品出口额统计

数据来源:银河期货、海关总署、国家统计局 图12:我国服装出口额统计

数据来源:银河期货、海关总署、国家统计局 图13:国内限额以上服装鞋帽、针纺织品类零售额走势

数据来源:银河期货、海关总署、国家统计局 图14:国内限额以上服装鞋帽、针纺织品类零售额同比走势

数据来源:银河期货、海关总署、国家统计局 7、下游需求略好转,替代纤维价格反弹 目前棉花、涤纶短纤、粘胶短纤价格都位于历史的一个相对低位,但是最近一段时间由于下游需求略有好转,涤纶短纤和粘胶短纤价格都出现了小幅反弹。二季度涤纶短纤和粘胶短纤先跌后反弹,粘胶短纤最低点价格从8500元/吨反弹到8800元/吨,涤纶短纤价格从最低位置5400元/吨附近反弹至5800元/吨附近。三季度预计随着消费的逐渐好转,替代性纤维的价格也将逐渐上涨。 8、仓单 仓单方面,截止6月23日郑棉已经生成的仓单有21876张,有效预报量为2341张,按照每张仓单40吨计算,总仓单量合计折合棉花96.9万吨,较上个月同期减少了19.4万吨。最近一段时间仓单量减幅较大,市场也消化了大量的仓单棉。 图15:棉纺织原料价格走势

数据来源:银河期货、wind 图16:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind 三、月差 9-1跨月套利,目前价差在-530上下波动,基本上是位于一个正常的区间,不具有可操作性,建议观望。而1-5价差,现在是-380,该价差一个相对比较小,根据往年数据和经验,价差预计未来扩大可能性较大,但是这个过程可能很漫长。 图17:CF9-1套利走势

数据来源:银河期货、Wind 图18:CF1-5套利走势

数据来源:银河期货、Wind 第三部分 逻辑及交易策略 国内棉花已经连续几年降库存,目前的库存已经下降到了一个相对合理且比较低的位置。从未来一段时间的供需角度来看,棉花保持了近几年供应充足的常态,本年度在新花上市前供应充足,但是商业库存预计未来几个月会同比大幅下降。需求方面,国内消费5月份数据大幅好转,出口方面数据仍差预计要等到下半年甚至第四季度数据才会逐渐出现好转。整体的消费虽然仍是不如往年同期,但是在逐步恢复,国内的供需基本面在逐步改善,三季度预计行情慢慢走强。但是近期市场关于储备棉轮出的消息也将在短期内对市场产生较大的影响,无论是否消息属实市场都将对消息进行炒作。此外市场仍然存在着较大的不确定性是蝗灾和疫情的二次爆发。 1、单边国内的零售数据在5月份大幅好转,商业库存也大幅下降,国内棉花基本面逐渐改善,棉花价格重心也在逐步上移。但是近期关于储备棉轮出消息较多,该消息对市场预期影响偏空,长线投资者建议观望。棉纱走势跟随棉花走势。 2、套利:目前棉纱和棉花9月合约的价差较小,可考虑做大棉纱与棉花的价差。 3、期权:买入看跌虚一档期权。(以上观点仅供参考,不作为入市依据) 银河期货 刘倩楠 |

|

|  |

|

微信:

微信: