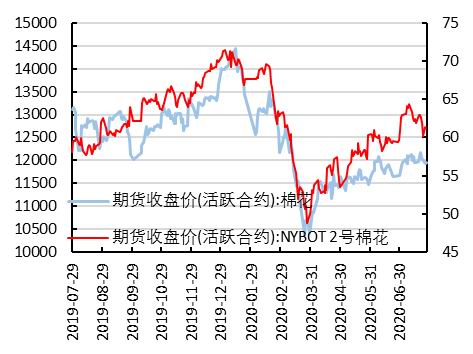

要点提示: 1、美棉优良率改善,关注产区天气。 2、抛储竞拍积极,棉花(12820, -170.00, -1.31%)单产有潜力。 3、内外价差收窄,进口棉优势下降。 4、以销定进,原料库存继续下滑。 5、消费有限,进口纱价格偏弱。 6、外贸需求恢复缓慢。 市场展望与投资策略: 虽然在各国经济刺激下市场消费信心有所恢复,但受疫情以及国际贸易摩擦影响,棉花消费恢复程度仍有待观察。国内棉花生长总体正常,但长江流域经受洪涝灾害,或影响总产预期,对棉价构成利多。 淡季导致纺织消费萎靡,纺企以销定进,原料与产品库存均被压至最低,预计纱、布库存将继续下降。全球疫情形势依然严峻,纺织业复苏面临的挑战仍然很严峻,短线棉价仍以震荡为主,不过在积极的财政政策下,长线来看棉价重心逐步抬升。 操作上,建议购买以CF101为标的的看涨期权。 一、7月行情走势回顾 ICE棉花主力合约本月走势偏弱,随着美棉苗情改善,两国关系因系列事件趋紧,推动ICE棉下行;郑棉

主力合约本月整体宽幅震荡,国内棉花总体生长正常,但两国关系偏紧,且下游消费起色不大,郑棉横盘整理。 图1:内外盘棉花期价

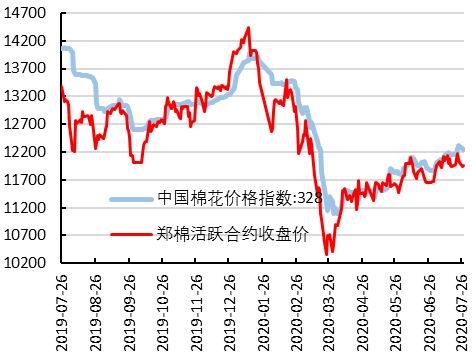

资料来源:华安期货投资咨询部;Wind 图2:棉花期现市场价格(元/吨)

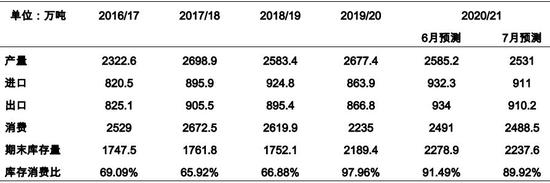

资料来源:华安期货投资咨询部;Wind 二、供需分析 2.1 美棉优良率改善,关注产区天气 表1:全球棉花供需平衡表调整

资料来源:华安期货投资咨询部;USDA 根据美国农业部发布的7月份全球供需预测显示,美国2020/21年度产量下调43.6万吨至381万吨,期末库存下调26.1万吨至148.1万吨。 2020/21年度,全球棉花产量、消费量和期末库存均调减,主要因美棉产量大幅下调导致全球棉花产量下调54.2万吨至2531万吨,导致最终期末库存下调41.3万吨至2237.6万吨。 美国疫情基本失控,单日新增确诊病例激增,部分州和地方政府再次实施了封锁措施,但从目前的迹象来看,疫情拐点远未到来。美棉优良率虽然在改善,但总体生长状况仍然令市场担忧,根据美国农业部数据,截至7月26日,美棉优良率为49%,低于去年同期61%,其中德州仅为31%,作为美棉主产区,德州先是遭遇严重旱情,而后遭遇飓风,或对产量造成重大影响,且接下来一个月是棉花生长关键期,天气仍是市场交易的重点。 随着美国疫情形势加剧,以及总统大选日趋激烈,两国关系频频遭遇重大挑战,虽然目前来看中国仍在履行第一阶段贸易协议,但市场仍然担忧中国将大量取消合同,2019/20年度于7月底结束,但中国的签约还有过半未完成装运,剩余的合同面临取消或转移至下年度,出口前景充满不确定性或将限制美棉上方空间。 图3:1%征税下国际棉花进口成本(元/吨)

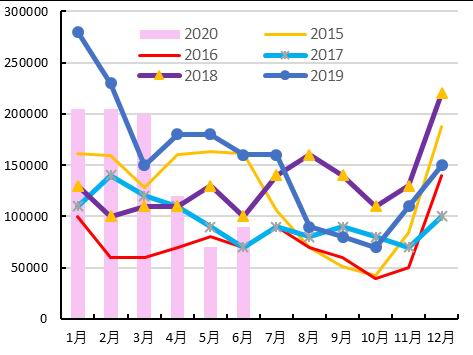

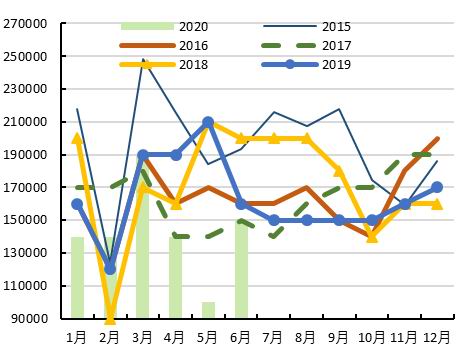

资料来源:华安期货投资咨询部;Wind 尽管印度国内棉花库存高企,但并未影响到棉农种植积极性,且今年季风雨顺利到来,根据印度农业部的数据显示,截至7月17日印度棉花种植面积达到1.13亿亩,同比增长17%,且今年季风雨雨量比常年高出10%,不出意外的话,今年印棉产量仍相当可观。面对其国内棉花巨大的供应压力,CCI积极销售库存棉,但销售主要集中在印度国内,出口成交较少,主要因全球新冠疫情削减了棉花需求,相对于质量更高的美棉、巴西棉,印棉竞争力有限。 随着世界各国经济刺激政策的出台,市场信心渐渐恢复,但国际贸易摩擦以及新冠疫情发展仍是影响经济恢复的不确定因素,国际棉花消费复苏的道路依然曲折。 2.2 抛储竞拍积极,棉花单产有潜力 6月30日棉花抛储政策落地,自7月1日至9月30日之间将轮出50万吨储备棉。本轮抛储首次采用轮出价格熔断机制,当国内棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易,当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易,该机制意味着11500相当于托底价格,旨在减少抛储对市场价格的影响。由于储备棉性价比较高,纺企积极参与竞拍,截止到7月27日,竞拍保持了100%的成交率。储备棉以中低品质棉花为主,且配合熔断机制,对国内棉价的影响有限。 根据国家棉花市场监测系统调查显示,截止到6月下旬全国大部棉区棉花长势较好,果枝、现蕾、成铃数量同比均增加,预计规模采摘时间正常或有所提前,新棉单产同比去年有望增加4.3%,总产预计506.3万吨,同比略有下降。需要注意的是,长江流域今年遭遇了本世纪最长的梅雨季,发生了重大洪涝灾害,对沿江棉花产区造成了重大影响,而7-8月份是棉花产量和品质形成的关键时期,预计后期总产或下调。 2.3 内外价差收窄,进口棉优势下降 图4:我国月度进口棉花量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,数据显示均值) 图5:1%征税下内外棉价差(元/吨)

资料来源:华安期货投资咨询部;Wind;海关总署 海关统计,6月我国棉花进口量9万吨,环比增加29%,同比减少44%。 据贸易商反映,7月中下旬以来,因内外棉价差收窄以及港口保税、清关外棉基差较为坚挺的原因,港口外棉呈“入库多,出货少”的状态,港口库容压力触底反弹,截至7月底,中国各主港保税+非保税棉花库存再次达到60万吨。 由于内外棉价差收窄,进口棉竞争优势下降,市场需求变差,8月份港口棉花库存预计将持续增长。 小结:虽然在各国经济刺激下市场消费信心有所恢复,但受疫情以及国际贸易摩擦影响,棉花消费恢复程度仍有待观察。国内棉花生长总体正常,但长江流域经受洪涝灾害,或影响总产预期,对棉价构成利多。 2.4 以销定进,原料库存继续下滑 截至7月初,全国棉花工业库存约63万吨,环比减少12.6%,同比下降8.6%;根据国家棉花市场监测系统测算,被抽样调查企业纱库存为24.4天销售量,环比减少4.8天,同比减少4.7天;布库存为42.5天销售量,环比减少3.5天,同比减少6.7天。 图6:国内棉花工业库存(万吨)

资料来源:华安期货投资咨询部;Wind;中国棉花网 图7:纱线库存(天)

资料来源:华安期货投资咨询部;Wind;中国棉花网 近期不少企业反映,目前的接单情况比上半年更加艰难,因内销市场有限,而国外疫情仍在肆虐,且经贸摩擦频频发生,纺企经营形势十分不理想。当前中低端纺织、服装制造板块,除医疗卫生需要的防护用纺产品的产销处于增量外,其它行业用纱产品如服装、床上用品、玩具等生产均因下游的销售不畅而减少了产量,开机率低、走货放缓。消费整体较萎靡,纺企以销定进,原料与产品库存均被压至最低,预计纱、布库存将继续下降。 图8:坯布库存(天)

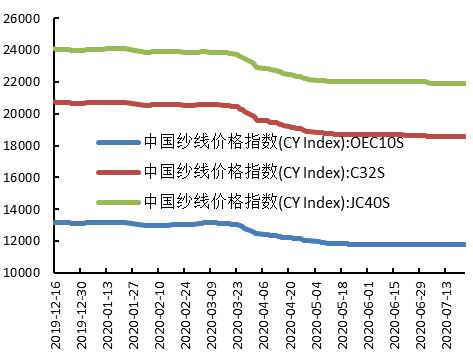

资料来源:华安期货投资咨询部;Wind;中国棉花网 图9:中国纱线价格指数(元/吨)

资料来源:华安期货投资咨询部;Wind;中国棉花网 2.5 消费有限,进口纱价格偏弱 海关统计,6月我国棉纱线进口总量为15万吨,同比减少6.5%,环比增加50%。在人民币升值背景下,进口纱竞争力得到修复,且中低支纱走货较好,使纺企对即期、保税或清关越南纱、印巴纱的需求较好,造成6月进口纱总量环比大增。 据贸易商反映,近来越南纱、印巴纱、印尼纱等询价、出货一般,40S及以上普梳、精梳纱成交仍旧清淡;因印度卢比、越南盾等贬值,外纱美金报价持续偏弱,9/10月船期印巴、越南纱局部有成交。受新冠疫情的影响,国内外纺织消费尽显疲态,而国外的疫情拐点远未到来,消费复苏缓慢,纱线价格预计也难有起色。 图10:我国月度进口棉纱量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,数据显示均值) 图11:内外棉纱价差(元/吨)

资料来源:华安期货投资咨询部;Wind;海关总署 2.6 外贸需求恢复缓慢 图12:月度纺织品服装出口金额(亿美元)

资料来源:华安期货投资咨询部;海关总署;Wind 图13:月度服装鞋帽、针纺织品类零售额同比走势(%)

资料来源:华安期货投资咨询部;海关总署;Wind 据中国海关总署最新统计数据显示,2020年6月,我国纺织品服装出口额为290.32亿美元,环比下降1.77%。其中,纺织品出口额为161.568亿美元;服装出口额为128.747亿美元。其中纺织品仍受防护类商品带动支撑出口,服装及衣着出口同比虽然不理想,但环比上升,显示外贸需求仍在缓慢恢复中。 国际疫情形势还在恶化的同时,两国贸易关系也经受着挑战,我国纺织企业面临的困境依然存在,订单匮乏,下游消费不利,产业回暖进展缓慢,纺企对接下来的“金九银十”预期大打折扣,不过长期来看,在财政的刺激下,国内经济趋好,外贸出口也将渐进恢复,棉纺行业将走出阴霾。 小结:综合以上因素可知,淡季导致纺织消费萎靡,纺企以销定进,原料与产品库存均被压至最低,预计纱、布库存将继续下降。全球疫情形势依然严峻,纺织业复苏面临的挑战仍然很严峻,短线棉价仍以震荡为主,不过在积极的财政政策下,长线来看棉价重心逐步抬升。 三、后市展望与操作策略 虽然在各国经济刺激下市场消费信心有所恢复,但受疫情以及国际贸易摩擦影响,棉花消费恢复程度仍有待观察。国内棉花生长总体正常,但长江流域经受洪涝灾害,或影响总产预期,对棉价构成利多。 淡季导致纺织消费萎靡,纺企以销定进,原料与产品库存均被压至最低,预计纱、布库存将继续下降。全球疫情形势依然严峻,纺织业复苏面临的挑战仍然很严峻,短线棉价仍以震荡为主,不过在积极的财政政策下,长线来看棉价重心逐步抬升。 华安期货 李伟 何濛 沈秋怡 夏雨辰 |

|

|  |

|

微信:

微信:

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。