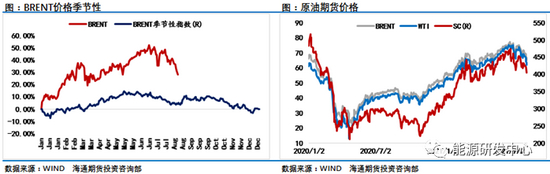

原标题:小锤换大锤!油价2年最大周跌幅显示市场信心尽失 来源:能源研发中心 看着周五夜盘低价报收的原油,估计不少投资者是一声叹息。 对于油价超级周期的讨论已经消失的无影无踪了,不完全统计在一周时间里油价从高点起算最大跌幅超过8%的行情,在2021年里一共出现了4次,其中3次出现在7月以后,2次出现在8月,而本周的这次单边下跌是2年多来第一次出现连续7个交易日都收阴线,尤其是周五螺纹钢(5094, 70.00, 1.39%)、铜等一起跳水的小伙伴都收出来大幅反弹阳线的时候,油价仍然是大阴线落寞报收。从下跌过程小锤换大锤阴线一根比一根长,跌速明显加快的表现来看显然原油市场出大问题了。

高盛已经开始在报告里写油价上涨下半年要靠供应端发力,花旗也在强调目前油价会让OPEC在9月会议上暂缓增产决定。显然当下油价从原油需求端已经找不到继续上行动力了,那就寄希望供应端能够拯救市场,但越来越多的迹象表明,在目前这个阶段想让供应端再次拯救油价的想法有些太想当然。伊拉克石油部长已经说过下一步欧佩克的竞争将是市场份额的竞争,说到底现在的油价还是60美元以上,而从之前俄罗斯、伊拉克、阿联酋的表态来看,这个油价显然没有减产动力。 与今年上半年欧洲和印度这种局地爆发疫情对原油需求的影响不同,这次德尔塔主导的年内第三波疫情几乎是在全球范围内无差别打击,而且是发生在原油需求旺季,这几乎沉重打击了支撑油价的最核心因素。8月中旬的IEA月报一个急转弯式的下调全球原油需求展望已经足够说明问题。而对冲基金连续7周累积减持了40%的净多头寸更是向市场表明了对油价的真实看法。

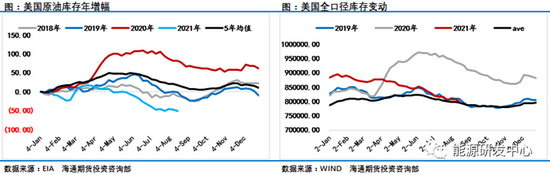

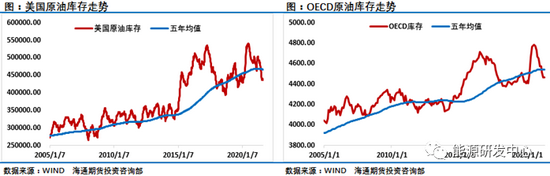

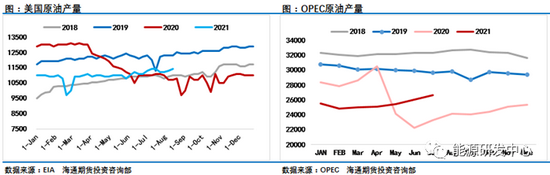

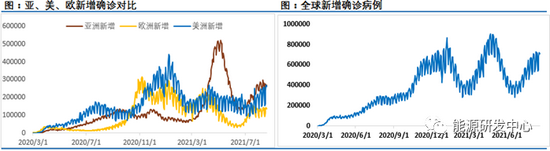

一、原油市场供需层面的变化 油价跌的太快超出了大部分投资者预期,那原油市场的基本面真的糟糕到这个程度了吗?立足当下的原油市场显然并没有这么糟糕。最新的EIA周度数据显示全口径库存仍然是降库了,疫情冲击之下确实影响了汽油消费,但原油还是超预期降库的。具体数据显示原油库存减少323.3万桶至4.355亿桶,这个数据不但比预期好很多,也比API好,此外精炼油降库远超预期为减少269.7万桶,汽油消费不及预期累库69.6万桶,总体来看原油市场供应并没有出现过剩局面。也正是基于这一原因还是有不少投资者对油价后市并不悲观,并且认为油价有错杀嫌疑。但有经验的投资者一定是注意到了油价对此的反应,正是在周三夜盘EIA数据公布之后油价出现了破位下行的动作,在库存数据利多公布之后,油价的方向选择是跌破关键支撑,随后连续大跌了三天。 显然当下全球原油市场仍然是延续了去库,不过可以明显看到去库的节奏在减缓,这提供的能量已经不足以支撑油价,投资者对原油市场预期的推演决定了油价的运行方向,因为疫情等因素原油需求的糟糕表现让强预期落空。8月中旬EIA、OPEC、IEA三大权威月报陆续登场,EIA和欧佩克保持各自对2021年和2022年世界石油需求增长预测不变,但欧佩克预计2021年对欧佩克原油的需求将减少20万桶/日,至2740万桶/日,将2022年对欧佩克的原油需求预期下调110万桶/日,并预计2022年下半年石油市场仍将收紧。 而IEA宣布将2021年下半年原油需求预估下调55万桶/日,并提到因新冠疫情下调石油需求展望,预计2022年将出现供应过剩,这重挫了市场信心,IEA预期2021年全球石油需求将增加530万桶/日至9620万桶/日,此前预期增长585万桶/日,2022年进一步增加320万桶/日,但石油消费国、特别是亚洲的石油消费国实施新的防疫限制,将会降低人员移动及石油的使用。IEA报告中显示6月原油需求增长380万桶/日,7月下降12万桶/日;其中7月需求下降,是因为德尔塔变种病毒的迅速蔓延影响了向印尼和亚洲其他地区的交付,而8月份疫情局势明显进一步加剧恶化,全球多个重要经济体的经济数据疲软,跨国航空旅游恢复的遥遥无期导致原油需求恢复遇挫已成为事实。从全球范围内来看,疫情形势严峻,8月全球单日新增确诊人数已经达到70万人,之前根据报道,美国新冠肺炎每日死亡人数在两周内几乎翻倍。受Delta病毒肆虐的影响,美国新冠肺炎的七天平均死亡人数达到645人,在两周内几乎翻了一番,达到5月以来的最高水平。而根据美国约翰斯·霍普金斯大学数据显示周末美国疫情再次跳升到更严重局面,截至美国东部时间8月21日17时21分,美国新增确诊病例239429例,新增死亡病例2045例,呈现了失控的发展态势。世界卫生组织总干事谭德塞警告称,如果目前的发展趋势持续下去,2022年初,全球新冠确诊病例总数将超过3亿例。 需求端无法对油价提供支撑,市场就将希望寄托在了供应端能有给力表现,花旗银行周四一篇报告引起了市场的关注,花旗在报告中指出,如果OPEC今天开会,那么看到价格如此弱势,可能会暂停一个月的增产计划。这让我们想起了不久前高盛的一篇报告,高盛表示,原油市场的主要逻辑将会逐渐从需求端转移到供给端,虽然当前的疫情扰动使得需求端展现了弱势的格局,但是相信中国能够很快遏制疫情的传播,其他国家的疫情扰动也相对影响有限。供给端由于投资不足,产能将会受到一定的影响,这就使得供给端在油价中的作用越来越大。高盛认为,未来供给端依然跟不上需求增长的步伐,美国页岩油产量增长有限,OPEC+控制产量以稳定原油市场。在我们看来这种逻辑显然是对市场信心不足的表现。到这个时间要靠供应端限产来拯救油价显然是下下策。而且市场的现实情况来看正在向着高盛等期盼的供应端减产相反的方向运行。OPEC+在7月份同意从8月份起每月逐渐增加产量。增产已经在路上,从阿联酋、伊拉克、沙特等表态来看,除非油价真的跌到50美元,否则9月会议上估计很难取消增产行动,这意味着油价到9月,OPEC原油产量将再增加40万桶/日;事实上压力绝不仅仅来自于OPEC供应增量。最新的贝克休斯周五的报告称,本周活跃的石油钻井平台数量连续第三周增加,增加了8个,达到405个,2周时间钻井增加18台,创了疫情以来最快增速,本周美国的石油产量达到了1140万桶/日的年内高点,美国能源信息署:预计9月份美国页岩油日产量增加4.9万桶;而其他非OPEC国家纷纷开足马力增产,巴西石油管理局(ANP):巴西天然气产量在7月份创下历史新高,原油产量环比增加4.9%,挪威国际石油理事会称挪威7月原油产量175.3万桶/日,这比挪威上半年产量大约增加了10万桶/日,显然供应端也在给羸弱的油价不断施加压力。

二、宏观和疫情 油价大跌的另外一个直接原油就是宏观层面对大宗商品不再友好,这也是为什么上周不仅仅是原油大跌,几乎核心大宗商品无一例外出现了系统性的大幅下跌,铜、螺纹钢、美豆等各产业链条龙头品种均出现了大幅下跌。大宗商品价格将录得两个月来最差表现,因市场预测经济成长将放缓原材料需求的反弹,金属、农业和石油需求将下滑。铜价跌至4月以来最低,并将录得两个月来最差单周表现,与此同时,金价

下滑,油价亦跌至5月以来最低。商品现货指数本周将录得6月以来最差表现。美元升至去年11月以来的最高水平,降低了大宗商品对外国投资者的吸引力; 包括中国、美国、英国等核心经济体近期公布的经济数据无一例外表现疲弱,美国消费者信心在8月初降至近十年来最低,美国商务部周二公布的7月零售销售降幅大于预期,美国人对经济前景、通胀和最近新冠病例激增的担忧加剧;中国7月制造业产出和零售销售增长等一系列数据均不及预期,炼油厂活动放缓。中国国家统计局(NBS)周一公布的数据显示,7月原油加工量为5906万吨,同比下降0.9%;7月进口原油4124万吨,同比下降19.6%。中国这个全球最大的原油进口国今年在原油需求增长方面几乎没有贡献,相反可能出现需求下降的情况。 在全球第四大原油进口国日本,许多分析师预计当前季度经济将温和增长,因为应对创纪录的新冠病毒感染病例而重启的紧急限制令家庭支出承压。穆迪预计日本第三季度国内生产总值(GDP)成长仍将承压,因在疫情影响下,支出和生产继续挣扎。 综合来看,糟糕的预期是困扰油价的核心因素,在需求强劲预期落空后,供应端扑面而来的压力能否像投行期盼的那样出现缓解,这是油价在经历了8月暴跌之后能否缓口气的关键点,但目前来看供应端再次控制产量的难度很大,市场寄希望于油价能在接下来的另外一个关键支撑区域-3月份油价调整的低位区域能够获得支撑,吸引买盘入场。但从油价整体格局来看,7月1日形成的高点可能就是油价年内最后的荣光。 |

|

|  |

|

微信:

微信:

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。