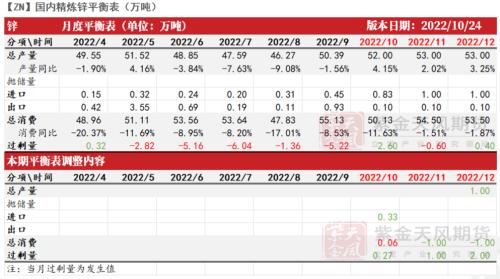

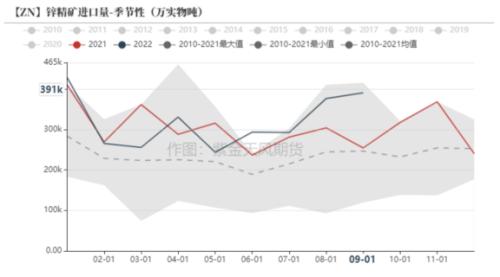

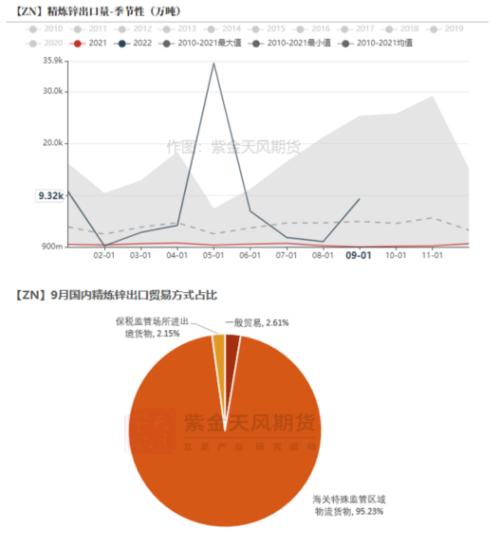

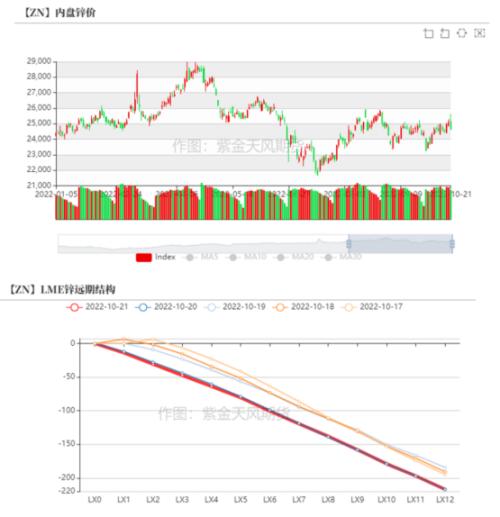

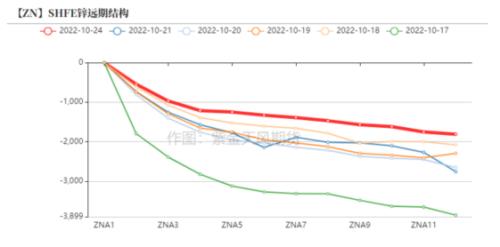

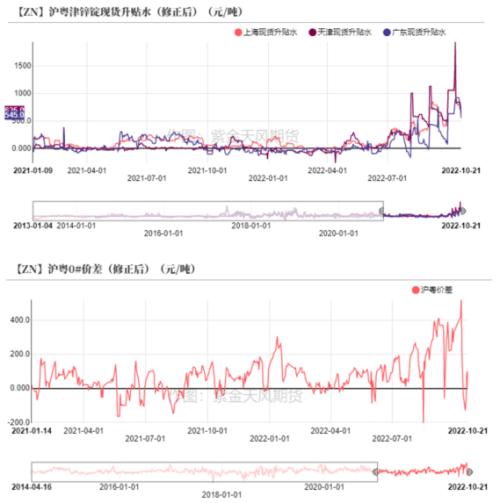

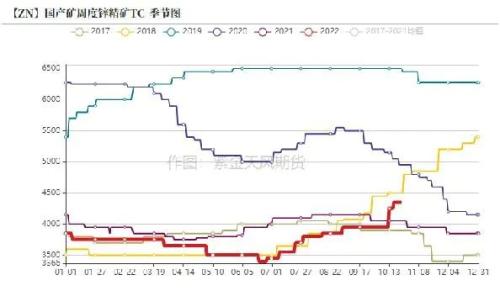

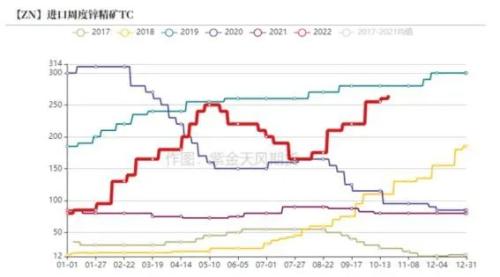

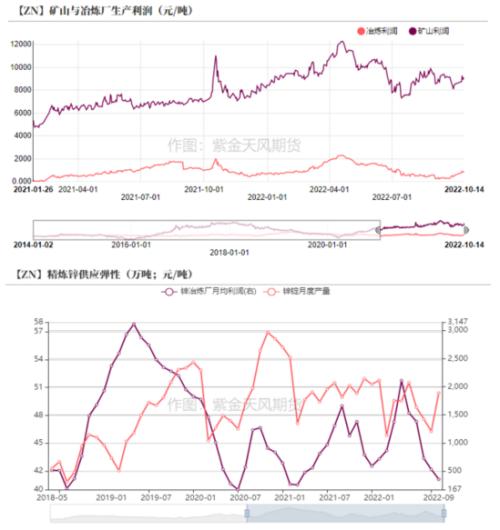

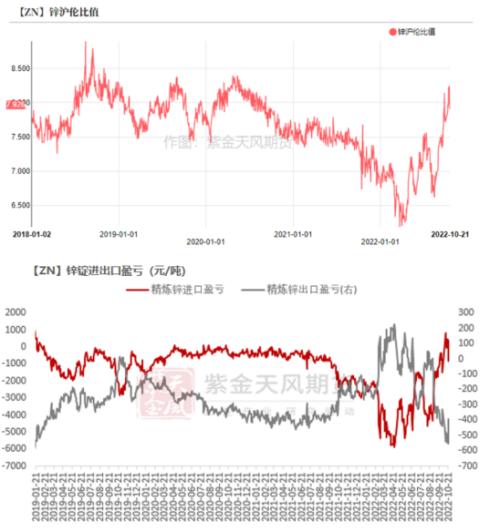

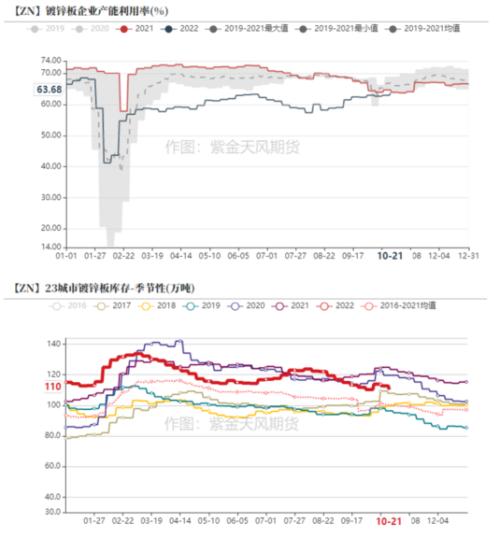

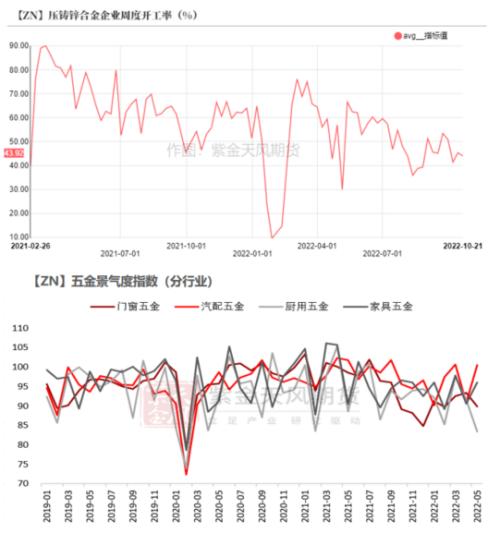

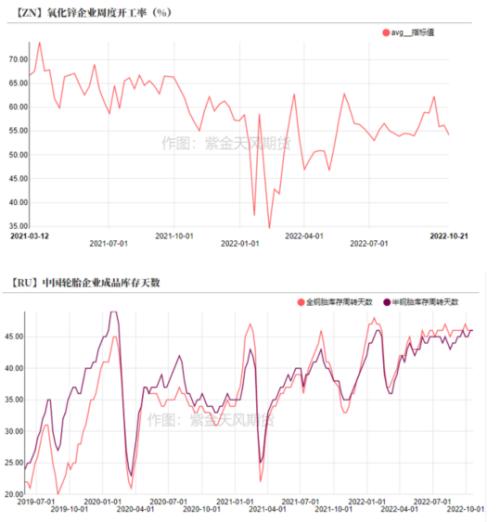

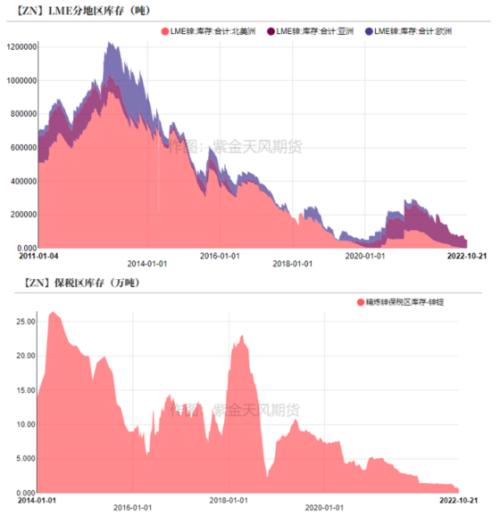

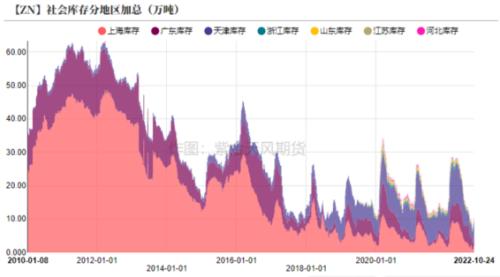

来源:紫金天风期货研究所 观点小结 核心观点:震荡海外过剩的矿流入我国并转化为国内锌锭产量增量的过程目前来看较为顺利,叠加旺季渐近尾声,国内锌锭供应最为紧张的时间或正在过去。 冶炼利润:偏空周度国产TC上调50元/金属吨至4400元/金属吨;周度进口TC上调5美元/干吨至265美元/干吨。平均冶炼利润环比回升至约1038元/吨。 现货升贴水:偏多上海对11合约升水550-800元/吨;广东对12合约升水1330-1510元/吨;天津对11合约升水635-840元/吨。 镀锌开工率:偏多镀锌板企业周度产能利用率环比上升0.72%至63.68%;镀锌结构件企业周度开工率环比下降1.9%至69.95%。 合金开工率:偏空压铸锌合金企业周度开工率环比下降1.42%至43.92%。 国内库存:偏空国内七地社会库存周度环比增加1.13万吨至10万吨;保税区库存周度环比减少0.15万吨至0.57万吨。 LME升贴水:偏多LME锌0-3升水抬升至52美元/吨;远月3-15升水下降至225美元/吨。 进口利润:偏空锌精矿进口利润约为2694元/吨,锌锭进口亏损约为818元/吨。 LME库存:偏多LME锌库存周度减少0.09万吨至5.06万吨。 平衡&;;;展望 上周总结:上周内外锌价涨幅较为微小。上周五,国内现货升水显著下行,近月及连一合约价差随后逐渐收敛至当下的300元/吨附近,back结构仍然维持。9月进口矿数量环比如期增长至39万吨,近期进口矿生产利润持续高于国产矿,每吨差距在2694元/吨左右,后续海外过剩的锌精矿或将继续顺利进入我国;9月锌锭进口数量环比增长0.13万吨,我国锌锭进口窗口在上周五由盈转亏,预计10月进口锌锭数量环比或有增长,但仍将少于历史同期。周度TC再次上调,外加硫酸价格止跌回升,近期平均冶炼利润持续修复至1038元/吨,除云南、广东及内蒙部分炼厂受限电或检修的客观限制外,其他炼厂大多顺利提产复产。进口矿转化为国内锌锭产量增量的过程目前来看较为顺畅,叠加旺季渐近尾声,国内锌锭供应最为紧张的时间可能正在过去。  本周焦点:9月进出口 9月进口矿同比环比均维持增长 9月,我国锌精矿进口量达约39.06万实物吨,环比上升1.42万实物吨/3.77%,同比上升53.49%。今年1-9月我国累计进口锌精矿达约287.68万实物吨,同比上升5.7%。 9月锌矿进口量同比、环比均增长可观,较为符合预期。这主要是因为我国锌矿进口窗口自9月开始持续打开,冶炼厂实际使用进口矿生产的利润持续高于国产矿,炼厂使用进口矿的意愿较好,而海外锌矿供应过剩较为明显,有足够的进口矿来补充国内需求。考虑到类似的情况或将延续,预计后续我国锌矿进口量同比或将维持增长。   数据来源:紫金天风风云;紫金天风期货研究所 9月锌锭进口环比增长 9月,我国精炼锌进口量约为0.44万吨,环比上升0.13万吨/41.94%,同比下降86.26%,主要来自于澳大利亚、韩国、泰国等等。今年1-9月我国累计进口精炼锌5.85万吨,同比下降约83.80%。 9月锌锭进口量环比略增,较为符合预期,这主要是因为9月下旬精炼锌进口窗口逐渐打开,有部分KZ、SMC等锌锭流入我国。考虑到精炼锌进口在十月中旬及以前一直保持盈利,结合上海海关周度数据来看,我们认为本月精炼锌进口量环比大概率仍将保持增长。   数据来源:紫金天风风云;紫金天风期货研究所 9月锌锭出口环比增长 9月,我国精炼锌出口量约为0.93万吨,环比增长0.82万吨/747.27%,去年同期几无锌锭出口。今年1-9月我国累计出口精炼锌7.26万吨,同比增长6.84万吨/1594.08%。 9月锌锭出口量略高于预期。从贸易方式来看,绝大多数锌锭自保税区流向海外。类似交易此后不一定能延续,外加近期锌锭出口窗口维持关闭,预计后续我国精炼锌出口量大概率维持低位。   数据来源:紫金天风风云;紫金天风期货研究所 现货升水明显下行 冶炼利润持续回升 内外锌价微涨 back结构延续 上周沪锌主力合约开于24790元/吨,周内高点25650元/吨,低点24405元/吨,收于24640元/吨,周涨幅0.04%。上周伦锌开于2930美元/吨,收于2950.5元/吨,周涨幅0.32%。 结构上看,LME锌0-3升水抬升至52美元/吨;远月3-15升水下降至225美元/吨。   数据来源:紫金天风风云 各地现货升水均有明显下行 上周五各地升水均有明显下行,其中上海现货升水下行幅度最大。上周现货价格相对较高,多数下游采购意愿不佳,整体成交一般。 具体来看,上周前半周,市场现货流通仍然偏紧,沪市部分长单出现缺货的情况;而随着到货量增多及进口流入,上周五上海地区现货升水明显下行,广东地区到货量同样增多、现货升水下行,天津地区受疫情的影响,到货量并无明显增加,但现货价格高于下游心理价位,下游采购较为克制,升水亦有下降。   数据来源:SMM;紫金天风风云 周度TC再次上调 由于国内锌矿供应偏向宽松,近期加工费不断上调。上周国产TC继续上调50元/金属吨至4400元/金属吨;进口TC继续上调5美元/干吨至265美元/干吨。具体来看,内蒙古国产TC上调300元/金属吨至4500元/金属吨,云南国产TC上调150元/金属吨至4250元/金属吨。 自九月开始,使用进口矿生产的利润持续大于国产矿,目前在2694元/吨左右。利润激励下,后续我国进口矿数量维持同比增长的概率较大。    数据来源:紫金天风风云;紫金天风期货研究所 冶炼利润持续回升 虽然TC再次上调,矿山方面进一步让渡利润于冶炼厂,但受益于上行的锌价,上周矿山平均利润变化不大,在9256元/吨左右。 受益于反弹的锌价、不断上调的加工费,以及副产品价格止跌回升,近期冶炼平均利润显著修复,回升至1038元/吨左右,提振炼厂生产意愿。目前除云南地区部分炼厂受到限电的客观限制、广东及内蒙部分炼厂检修外,其他炼厂大多顺利复产;原料方面亦无掣肘,预计后续我国精炼锌产量增量或将如期体现。   数据来源:紫金天风风云;紫金天风期货研究所 锌锭进口出现亏损 出口持续关闭 上周五内盘下跌 锌锭进口出现亏损 上周沪伦比值略有下降,在7.93附近。自十月开始,我国精炼锌进口维持盈利,上周五由于内盘跌幅较深,当天锌锭进口由盈转亏,亏损在818元/吨附近。从上海海关数据来看,十月以来的进口锌锭数量环比明显增长。 9月以来,我国精炼锌出口窗口基本维持关闭。目前,精炼锌出口亏损在394元/吨附近,预计后续我国精炼锌出口数量或将延续低位。   数据来源:紫金天风风云;紫金天风期货研究所 下游订单较为一般 镀锌:镀锌板开工略升 结构件开工略降 镀锌板企业周度产能利用率环比上升0.72%至63.68%。上周,热卷总库存减少约3.7万吨至340万吨,冷轧总库存减少约3.5万吨至166.2万吨,23城镀锌板库存减少约3万吨至110万吨。上周钢材表需回升,旺季尚未完全结束,叠加大会结束后下游或有赶工及补库需求,镀锌板消费预期维持乐观。 镀锌结构件企业周度开工率环比下降1.9%至69.95%。下游订单一定程度上受到近期疫情的负面影响,结构件整体开工略有下滑;近期农业大棚订单表现较好,但其属于季节性产品,后续或难持续体现增量。   数据来源:紫金天风风云;SMM;Mysteel 锌合金:订单不佳 开工下滑 压铸锌合金企业周度开工率环比下降1.42%至43.92%;成品库存环比增至约1.16万吨;原料库存环比下降至约0.58万吨。 上周现货价格相对较高,合金企业采买较少,整体原料库存下降;合金相关下游五金、卫浴订单不佳,部分下游企业以消耗库存为主,合金企业成品库存累加,开工率下滑。   数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所 氧化锌:订单难有增量 开工略有下滑 氧化锌企业周度开工率环比下降2.1%至54.1%左右;原料库存环比降至约0.11万吨;成品库存持平于0.31万吨左右。 上周原料价格相对较高,氧化锌企业采买较少,原料库存下降;下游江苏地区订单环比走弱,河南地区轮胎订单略有增加,整体氧化锌订单较为稳定,终端企业成品库存较高,氧化锌企业订单难有增量。   数据来源:紫金天风风云;SMM;紫金天风期货研究所 海外库存低位去化 国内库存略有累加 LME锌库存周度减少0.09万吨至5.06万吨。 国内七地社会库存周度环比增加1.13万吨至10万吨。 保税区库存周度环比减少0.15万吨至0.57万吨。   数据来源:紫金天风风云 |

|

|  |

|

微信:

微信: