2月23日天然橡胶

商品指数为39.17,较昨日上升了0.11点,较周期内最高点100.00点(2011-09-01)下降了60.83%,较2020年04月02日最低点27.28点上涨了43.59%  图2:2022年2月至今天然橡胶主流价格走势图

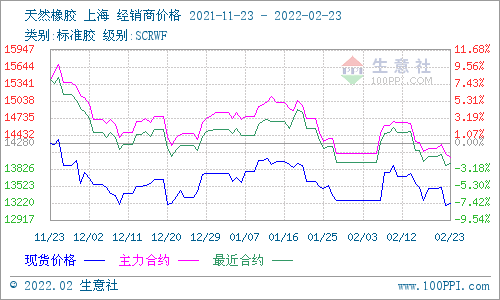

生意社(100ppi.com)监测显示,2月春假假期过后至今我国华东市场国产天然橡胶(标一)现货行情先上后下,之后持续偏弱震荡态势:7日主流报13260元/吨左右,23日主流报约13210元/吨,跌幅0.38%。期间,价格最高点位于10日的13880元/吨,最低点即为22日的13170元/吨,最大振幅5.12%。  图3:2022年2月至今原油行情走势图

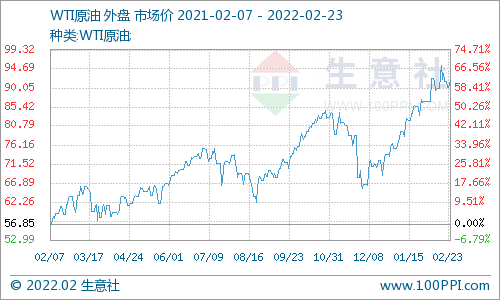

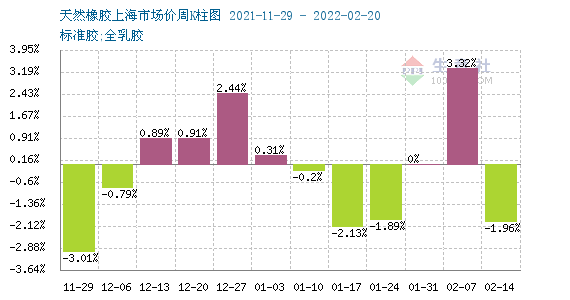

宏观方面:俄乌局势一直是本月的重要地缘政治事件,其对原油的走势影响非常明显。2月22日,国际原油期货价格收高。美国WTI原油期货主力合约结算价报91.91美元/桶,涨幅1.7美元或1.9%;布伦特原油期货主力合约结算价报96.84美元/桶,涨幅1.45美元或1.5%。油价行至2014年以来高位,主因乌克兰东部地区冲突不断,西方与俄罗斯对立情绪升级,支撑油价不断走高。 产业方面:国外产区,1月至今越南和泰国北部进入减产期,泰国南部高产,主产区产量逐步下降,我国产区全部停割,尚未开割,全球天然橡胶供应即将进入全年最低谷。需求端,年后轮胎企业开工逐步回升,据悉今年厂家复工时间提前,其对天胶的采购需求持续恢复中。库存端,青岛库存量持续增加,统计数据显示至今已达35万吨之多,其中深色胶环比增量显著;据市场消息,上期所天然橡胶仓单库存以及青岛地区天然橡胶库存累库幅度均有收窄。  图4:2022年2月上中旬天然橡胶行情周K柱状图

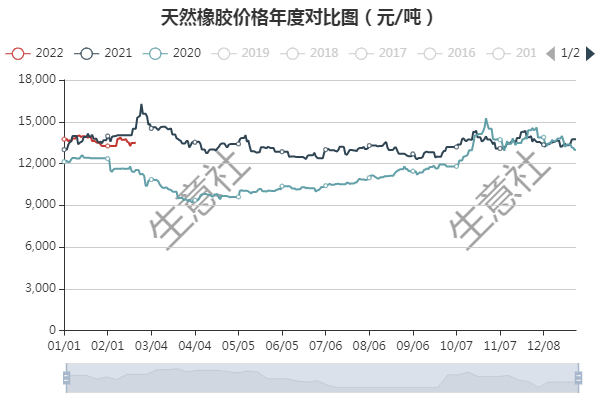

本月热点:1、数据显示,2021年,印尼出口天然橡胶(不含复合橡胶)合计为232.8万吨,同比增2%。其中,标胶合计出口226.8万吨,同比增3%;烟片胶出口5.6万吨,同比降20%;乳胶出口0.25万吨,同比降55%。1-12月,出口到中国天然橡胶合计为17.4万吨,同比降47%;混合胶出口到中国合计为2.4万吨,同比降84%。综合来看,2021年印尼天然橡胶、混合胶合计出口235.2万吨,同比下降3.4%;合计出口到中国19.8万吨,同比降59%。 2、数据显示,2022年1月,我国重卡市场大约销售7.8万辆,环比2021年12月上涨36%,但比上年同期的18.34万辆下降57%。 3、据马来西亚统计局消息,2021年12月其天胶出口量同比降25.3%至45,982吨,环比降24.5%。12月其天胶进口量113,776吨,同比降20.1%,环比增13.2%。12月其可监控天胶总产量41,690吨,同比降16.3%,环比增36.7%。12月其天然橡胶库存为285,208吨,环比增5.9%,同比增14.3%。12月其国内天胶消费总量同比增0.7%至42,637吨,环比降1.6%。乳胶手套行业是马来西亚天胶消费主力军,消费占比73.4%。 4、据科特迪瓦最新数据显示,科特迪瓦1月份天然橡胶出口量为117,268吨,较去年同期增加20.7%,环比则降4.2%。科特迪瓦是非洲最大的天然橡胶种植国。 5、ANRPC发布的12月报告预测,2021年全球天胶产量料同比增加1.7%至1382.1万吨。其中,泰国降3.9%、印尼增2.8%、中国增22.9%、印度增15.3%、越南降1.9%、马来西亚增1%。 6、2月14日,乘联会对外公布了2022年1月乘用车产销数据。数据显示,1月狭义乘用车产量为205.9万辆,同比增长10.4%;1月狭义乘用车零售销量为209.2万辆,同比下滑4.4%;1月狭义乘用车批发销量为217.2万辆,同比增长6.8%。对于2月乘用车市场的表现,乘联会方面表示,今年1月车市旺销,使得渠道端库存仍处于低位状态,2月车企恢复生产后,经销商有补库存的需求,这将带动2月批发销量的提升。 7、根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2022年1月欧盟乘用车销量同比下降6%至682,596辆,连续第七个月下降,并创历史同期新低。持续的半导体短缺仍对该地区的汽车销售产生负面影响。 8、2月18日,中国汽车工业协会(以下简称“中汽协”)发布的最新一期产销数据显示,2022年1月,我国汽车产销分别完成242.2万辆和253.1万辆,环比分别下降16.7%和9.2%,同比分别增长1.4%和0.9%。展望一季度,中汽协指出,需审慎乐观地看待市场未来的发展。  图5:2019-2022至今天然橡胶国内主流走势年度对比图

后市预测:天然橡胶采购需求回暖中,但大规模提升尚需时日;虽然现货库存增速收窄,但行情上涨动力仍会被压制。市场普遍预计,下游需求在年度供应低谷期持续回升的背景下,预计天然震荡中期将获得支撑,但短期来看偏弱趋势也许会持续一段时间,重点关注企业复工情况以及库存增加情况。 (文章来源:生意社) |

|

|  |

|

微信:

微信: