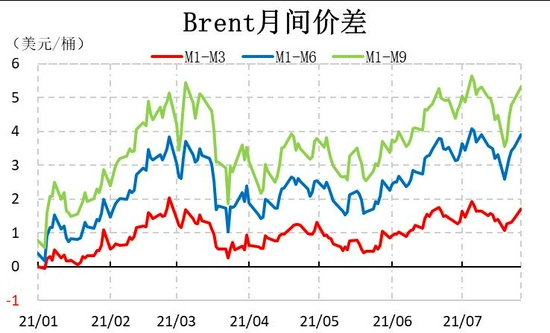

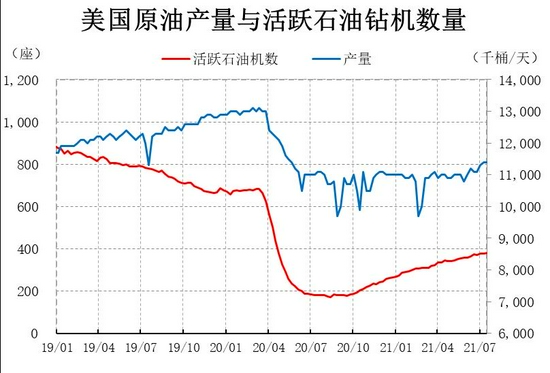

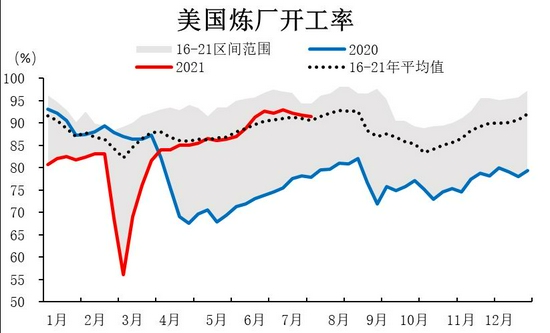

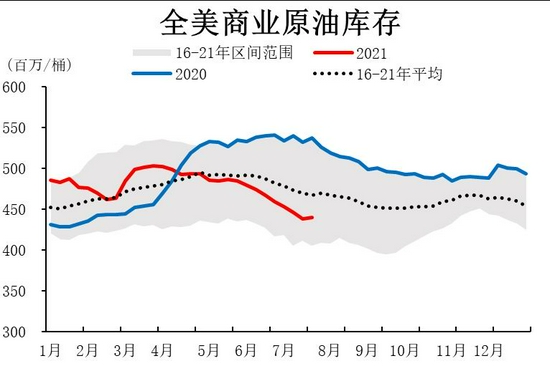

核心观点 7月油价波动加剧,呈现V型反转,主要是由于OPEC+会议就后续增产计划出现分歧,一度陷入僵局,引发市场不确定性担忧情绪;Delta变异病毒引发新一轮的海外疫情,且传播迅速,一定程度阻碍全球需求复苏进程。 后市我们认为,在供应端,OPEC增产计划落地之后,不确定性因素大大减少,供应缺口仍在,油市紧平衡状态将持续至年末。到明年三四季度受OPEC逐步退出减产和阿联酋等国减产基线上调影响,原油供应过剩的可能性增加,但近期主要关注伊朗石油回归动态,这取决于八月美伊核谈判进程。 需求端,油价波动逻辑回到疫情反复的不确定性影响全球需求恢复边际增速。对此,我们认为随着全球疫苗的普及和疫苗有效性逐步被证实,新冠疫情包括Delta变种毒株对需求的边际影响将减弱。 目前,原油主要矛盾为OPEC对增产的谨慎保守态度与全球需求进一步恢复之间带来的供需错配。对此,我们看好以供应紧张的强基本面为主要驱动的油价继续上行,同时可能伴随疫情不确定性带来的高位震荡。 操作建议:建议中短线操作,逢低多头配置 风险点需要重点关注8月美伊核协议谈判进程和美联储Taper动态。 一、基本面分析 7月,国际油价从月初冲高回落,到月末V型反转,波动明显加剧。截至7月26日,WTI较月初收跌1.74%,报72.19美元/桶,Brent较月初收跌1.25%,报74.19美元/桶。Brent和WTI原油月间价差较月初有所走弱,美国原油产量和活跃钻机数均有小幅提高,且下游炼厂开工率保持高位。而美国商业原油库存方面延续去库趋势,但去库速度有所放缓,且截至7月16日当周录得增加210.7万桶,为近八周来首次录得库存增加。 综合来看,7月油价宽幅波动呈现V型走势主要由三大因素驱动:一是原油供应偏紧,基本面偏强向好;二是OPEC+会议一度陷入僵局,引发市场担忧情绪;三是Delta变异病毒在海外迅速传播,导致新一轮疫情。 图1:Brent月间价差

资料来源:Wind,信达期货研发中心 图2:WTI月间价差

资料来源:Wind,信达期货研发中心 图3:美国原油产量与活跃石油钻机数量

资料来源:EIA,信达期货研发中心 图4:美国炼厂开工率

资料来源:EIA,信达期货研发中心 图5:全美商业原油库存

资料来源:EIA,信达期货研发中心 在OPEC+举行7月会议之前,鉴于各方给出的预估,今年下半年石油供应缺口将在400-500万桶/日,供应短缺局面日趋严重。由此市场普遍预期OPEC+将在会议上做出每月增产50-100万桶/日的决议。这导致当有消息传出OPEC+计划每月增产40万桶/日时,因不及预期,油价随即上涨,创今年来新高。WTI原油一度站上76美元/桶,Brent站上77美元/桶。但随后会议出现变数,阿联酋态度强硬要求上调自身基线并与沙特僵持不下,OPEC+会议陷入僵局,增产计划暂时搁浅。此事件给市场平添巨大不确定性,并引发了市场对于谈判破裂可能引发价格战的担忧情绪,多头纷纷恐慌性离场,油价大幅下跌。直至7月18日,经过长达半个多月的反复协商,OPEC+达成和解,各成员国同意将减产协议延长至2022年底,从今年8月起每月将增产40万桶/日,直至完全退出减产。同时,阿联酋的原油减产新基线调整为350万桶/日,较现有基数增加35万桶/日,且伊拉克和科威特各增15万桶/日,沙特和俄罗斯各增50万桶/日,从2022年5月起生效。 对此最终增产协议,我们认为,40万桶/日的谨慎性增产将利好油价,至今年底石油供应缺口仍将存在,但缺口将有望缓慢缩小,去库速度预计放缓,市场将延续紧平衡格局。同时,随着“谈判破裂”、“价格战”等不确定性利空因素消失,原油供应端相对明确,油价逻辑重回需求端,特别是疫情对于需求的影响将被放大。 图6:OPEC+6月产量及减产现状

资料来源:OPEC,信达期货研发中心 7月初,随着全球新冠疫苗进一步普及,虽然新增确诊病例仍在增长,但疫苗接种率上升且重症和致死率增速边际降低。疫苗的有效性使得需求逐步恢复,加之进入夏季北半球出行高峰期,成品油需求增加,裂解价差走强。但随后,Delta变异毒株开始在全球肆虐。Delta变种病毒可通过气溶胶传播,传播速度惊人。截至7月20日,Delta变异毒株已在全球超120个经济体出现,且Delta变异毒株病例占新增病例的比例已超95%。至7月20日,英国单日新增确诊病例创新高,且死亡人数创3月以来新高。同时,新加坡单日新增本土病例创疫情爆发以来新高。 然而,考虑到病毒的迅速传播,疫情致死率却没有明显提升。新一轮疫情主要影响的是未接种疫苗人群,疫苗对已接种人群仍有防护作用,后续还需要时间来进一步对Delta毒株的杀伤力进行评估。目前的大致共识是,消费、出行和商业活动只会受到轻微影响。而随着疫苗普及和新疫苗有效性的提高,预计疫情不会出现大规模严重反弹,对需求的边际影响将逐步减弱。同时加之欧美城市逐步解封,需求在经历恐慌波动后将会延续复苏势头,推动油品消费。美国、欧洲和亚太地区成品油裂解价差均开启上升趋势,表明需求的稳步恢复。 图7:美国成品油裂解价差

资料来源:DOE,Wind,信达期货研发中心 图8:欧洲成品油裂解价差

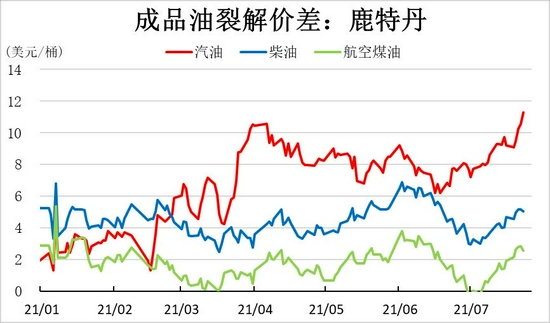

资料来源:DOE,Wind,信达期货研发中心 图9:新加坡成品油裂解价差

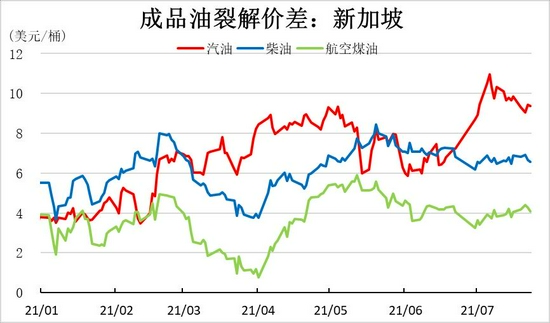

资料来源:Wind,信达期货研发中心 二、后市展望 长期来看,我们认为,随着全球石油需求继续复苏,供不应求的强基本面将继续推动油价上涨,长期看多逻辑未变。而短期至今年年底,原油供应缺口仍将维持在300万桶/日左右,供应偏紧的局面将持续到明年。此外,明年5月份,在OPEC+新减产基线实施之日起,将会额外有超过165万桶/日的原油流入市场,届时可能出现原油过剩局面,需关注OEPC每月会议对于供应节奏的调整。同时,由于原油供应端的相对确定,边际利空因素减少,下行压力得到释放,交易逻辑回到需求端。供需偏紧格局将持续支撑油价上行,但源于全球疫情反复对于需求恢复进程的影响,油价波动加剧,出现震荡行情的概率加大。风险方面,接下来8月份美伊核协议谈判将至关重要,直接决定伊朗石油回归进程。伊朗石油如果回归市场,将会带来额外100万桶/日的原油供应,将对油市形成冲击。此外,美联储潜在的减码购债Taper带来的流动性紧缩风险将引发市场避险情绪,打击油价。 总的来说,原油主要矛盾为OPEC对增产的谨慎保守态度与全球需求进一步恢复之间带来的供需错配。对此,我们看好以供应紧张的强基本面为主要驱动的油价继续上行,同时可能伴随疫情不确定性带来的高位震荡。建议中短线操作,逢低多头配置。风险点需要重点关注8月美伊核协议谈判和美联储Taper动态。 信达期货 |

|

|  |

|

微信:

微信:

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:A级期货公司,公司最低手续费(交易所手续费+1分起!);政策二:无门槛返佣(5%起返!)(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。