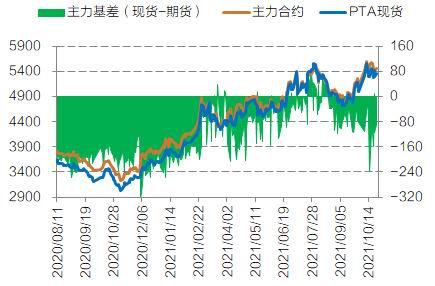

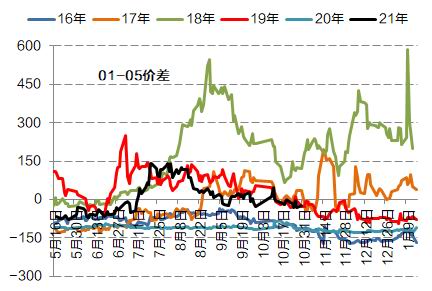

一、行情回顾 10月份PTA(4862, -116.00, -2.33%)市场偏强震荡。国庆节后PTA大厂集中停车,行业开工率骤降至6成左右,而下游聚酯及织机负荷小幅回升,短期供需显著改善,加之市场乐观情绪带动,PTA市场连续两日大幅拉涨,然而10月13日起逸盛及虹港石化陆续重启,市场供需重新走弱,但在成本端油价强势支撑下,PTA盘面转为震荡整理,期间创下年内新高。 从结构来看,期现基差先扩后缩、现货持续贴水盘面,1/5跨期价差延续小幅走弱。 图1:PTA期现基差

数据来源:wind,国信期货 图2:跨期价差

数据来源:wind,国信期货 二、基本面分析 1.短期供应恢复、预期累库,关注后续大厂检修 国庆归来,PTA装置停车急剧增加,其中逸盛大化全线因锅炉故障停车,恒力5期及嘉兴1期计划内检修,高峰停车产能达到2417.5万吨,行业开工率骤降至60.2%。大厂集中停车导致短期供应剧烈收缩,市场连续大幅拉涨,PTA加工费也扩张900元/吨以上,但10月12-15日川能、逸盛大化及虹港石化2线陆续重启,21-22日嘉兴石化1期及恒力5期重启,PTA开工率随之明显提升,市场供需重新走弱。 表1:PTA检修计划(单位:万吨)

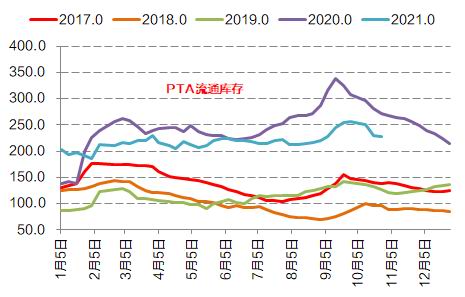

资料来源:卓创,国信期货 目前来看,虹港石化1期预计11月中旬重启,川能化学10月底检修计划取消,恒力3#计划11月初停车检修,而其他大厂暂无明确停车计划。展望后市,当前PTA负荷回升至84.2%偏高水平,而下游聚酯及织机仍受限电困扰,开工率被继续压制在低位,短期看PTA供需重新走弱,市场预期累库,未来重点关注PTA检修及下游生产恢复情况。 图3:PTA负荷及加工费

数据来源:wind,国信期货 图4:PTA流通库存

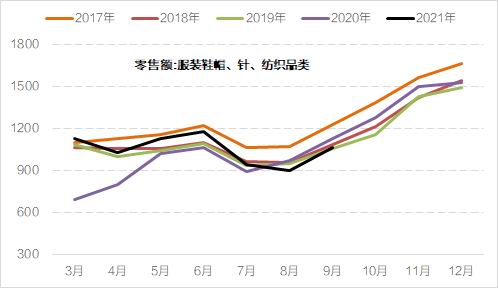

数据来源:wind,国信期货 2.库存显著去化,但限电制约下游开工提升,关注政策变化 1-9月纺织服装累计出口14738.9亿元,同比下降2.63%,较2019年同期增长6.65%,其中纺织品类、服装类累计出口6813.2亿元、7925.7亿元,同比增长-17.7%、15.5%,较2019年同期增长11.81%、2.58%。9月纺织服装出口1890.0亿元,同比下降3.96%,较2019年同期增长10.04%,其中纺织品类、服装类累计出口805.1亿元、1084.9亿元,同比增长-11.75%、2.78%,较2019年同期增长17.74%、4.94%。 1-9月纺织服装类零售额累计9641.4亿元,同比增长20.6%,其中9月份零售额为1062.9亿元,同比增长-4.8%。目前来看,受东南亚生产恢复及航运费影响,纺织服装出口已显疲态,而国内消费受收入预期及疫情散点爆发影响表现平淡。 图5:纺织服装出口

数据来源:wind,国信期货 图6:纺织服装零售

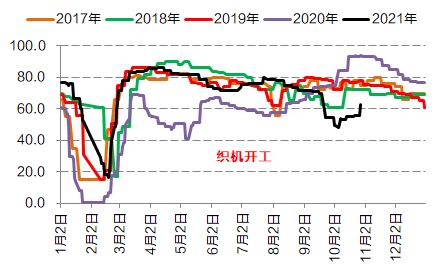

数据来源:wind,国信期货 8月份起织造开工一路走低,尤其是9月份受双控限电政策影响,织造开工率呈现断崖式下降,国庆节后开工虽有所回升但仍显著低于往年同期。目前来看,织机开工仍处于较低水平,但鉴于坯布库存降至低位且利润尚可,若后续限电政策放松,织造工厂提负节奏应该会比较迅速,但由于终端需求疲弱表现,开工率要回到前期高位仍有难度,未来重点关注政策调整及终端需求。 图7:织造开工率

数据来源:wind,国信期货 图8:坯布库存

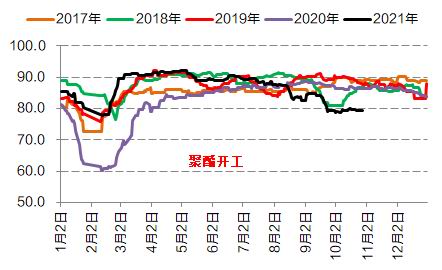

数据来源:wind,国信期货 限电政策对聚酯市场冲击也非常明显,行业开工率自8月以来持续走低,中秋节后开工维持8成偏下。不过,产业链集中限电降负引发供应收缩,而商品集体大涨又激发部分投机性囤货需求,在供需两端利好作用下,9月下旬后涤丝库存快速去化。目前来看,聚酯受限电影响开工偏低,其对PTA原料刚需支撑不足,但较低的成品库存及政策边际放松仍给予市场一定想象空间。 图9:聚酯开工

数据来源:wind,国信期货 图10:聚酯库存

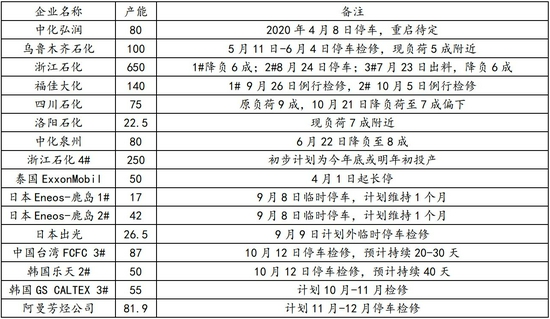

数据来源:wind,国信期货 3.增产缓慢VS取暖油需求预增,原油或延续偏强震荡,PTA成本支撑较强 由于浙石化装置明显降负,当前国内PX开工回落至73%的年内低位,而近期PTA检修工厂陆续重启,短期PX国内供应缺口快速扩大,市场外采需求预期增加。海外方面,FCFC3#及乐天2#于10月12日停车,此前韩国GS及阿曼芳烃也有检修计划。 表2:亚洲PX装置动态(单位:万吨)

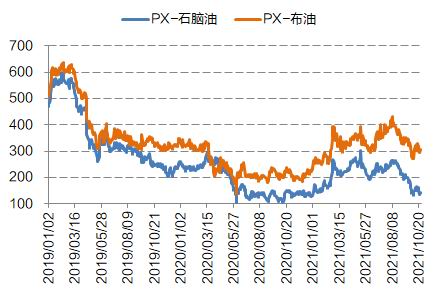

资料来源:卓创,国信期货 10月份以来,国际油价延续震荡上行,石脑油也跟随原油稳步攀升,而PX价格在8月下旬后与两者明显背离,导致PX裂解价差大幅回落,当前亚洲PX/石脑油、PX/布油的裂解价差在150美元/吨及300美元/吨附近。目前来看,由于海外天然气供应偏紧,冬季取暖油需求预期增加,而OPEC+增产节奏相对缓慢,油价有望延续偏强震荡,结合裂解价差处于低位的现状,PTA成本端支撑较强,关注未来油价走势及裂解价差修复情况。 图11:上游原料价格

数据来源:wind,国信期货 图12:亚洲裂解价差

数据来源:wind,国信期货 三、结论及建议 供应方面,国庆后PTA大厂集中停车,供应剧烈收缩刺激市场大涨,但中旬起逸盛大化、虹港、嘉兴及恒力陆续重启,PTA开工率显著提升,市场供需重新走弱。虹港石化1期预计11月中旬重启,川能检修计划取消,恒力3#计划11月初检修。展望后市,当前PTA负荷回升至84.2%偏高水平,而下游聚酯及织机仍受限电困扰,开工率被继续压制在低位,短期看PTA供需重新走弱,市场预期累库,未来重点关注PTA检修情况。 需求方面,目前聚酯及织机开工偏低,对PTA原料刚需支撑不足,但鉴于成品库存低位且利润尚可,若后续限电政策放松,下游提负节奏预计较为迅速,市场存在一定补库空间,但受制于终端需求影响,开工率要回到前期高位仍有难度,未来重点关注政策调整及终端需求。 成本方面,鉴于海外天然气供应偏紧,冬季取暖油需求预期增加,而OPEC+增产节奏相对缓慢,油价有望延续偏强震荡,结合裂解价差处于低位的现状,PTA成本端支撑较强,关注未来油价走势及裂解价差修复情况。 综合来看,短期PTA供应显著提升,而下游聚酯及织机负荷低位,供需边际转弱有累库预期,但得益于成本端较强支撑,PTA下方调整空间受限,中期关注供给端弹性及成本波动,操作上逢低可滚动做多加工费。 风险提示:装置检修情况、宏观政策变化。 国信期货 贺维 |

|

|  |

|

微信:

微信: