来源:交易法门

Q:马老师假期好,看假期中外盘原油走势,个人看布油(美油逼仓等暂时不适合技术分析)应该差不多在$24底部了,被美油逼仓带来的恐惧和平仓异常价格抛 除掉,虽然看不到大幅反弹动力,但是底部支撑应该找到了吧,听听您高见?马老师,我看sc近月涨远月跌,是因为修复价差和过高的升水吗?

对于原油这种全球超级品种,我没有能力从基本面去分析,我只能从人性或者说对手盘的角度来理解它的情况,我认为,商品的价格理论上不应该跌破零的,作为交易所来说,当商品价格跌到零的时候,合理的处理方式是多空双方协议平仓,而芝商所调整规则修改IT系统,破天荒允许低于0的价格申报,这是一个极其不正常的行为。

这显然是要把多头往死里干,多头本来就没有接货能力,因为全球罐容紧张,允许负价格申报,显然是对美国页岩油生产商有利,油价那么低,生产卖不出去,现货市场上巨额亏损,但是可以通过期货市场上的套保来弥补,临近交割对手盘越多越好,价格跌到负值越大,产业空头盘面获利越大,相当于把页岩油企业生产出来的卖不掉或者低价格卖出的原油造成的亏损,通过期货市场把这些亏损转嫁给了投机多头,类似的多头像中行原油宝这样的。

所以,我认为,油价这个东西只能从博弈的角度去分析,我们都听说过:多头不死,空头不止。因此,我个人是从这个角度去思考原油价格。

01 负油价说明了什么

我不去从供需角度和存储能力角度去解读负油价,而是从对手盘博弈角度来理解负油价。-40 美元的 WTI 原油价格是一个标志性事件,这个事件从对手盘博弈角度来讲,原油要么见底了,要么到底了。

原油见底是指,之前抄底做多原油的多头已经不敢再去抄底做多了,简单来说就是多头已死,就是市场见底的信号。原油到底是指,之前抄底做多原油的多头依然在挣扎,其结果是后面的合约继续慢慢寻底。市场见底之后,往往容易走出一个快速的反弹,从而使价格脱离底部,市场到底之后,往往容易在底部进行反复震荡。

我个人认为,原油价格不会在跌到负数了,-40 美元的价格只是给 05 合约之后的合约一个想象的下跌空间,而非真实下跌空间,很多之前抄底的多头,要么被杀死了,要么因为负油价的出现,不再敢去抄底了。所以我认为,油价在-40 美元出现之后,不是见底了,就是到底了,见底的话,往往快速反转,到底的话,往往是在底部震荡,但是不会创新低。

所以,我比较赞同你的观点是,油价应该已经见底了或者到底了,再创新低的概率不大,出现负油价的可能性更不大。但是短期反转,似乎还不具备条件。

油价想要反转的话,原油生产商一定要把手中的空单逐步改为多单,如何去改为多单,一种方式是多头已死,没人敢做多了,它自己来做多,同时逐步减空单;一种方式是多头还在挣扎抵抗,那么价格就在低位震荡,它把手中的空单逐步转为多单。当生产商手中有了多单,原油现货市场必定出现各种利好配合,要么达成减产协议,要么是库存下降超预期。

(来源:Free CoT Data)

我们可以看一下 WTI 原油价格与持仓的情况,价格走势基本上与产业持仓的方向一致,当生产商持仓占比从低位向高位上涨的过程中,WTI 原油价格基本上也是上涨的。但是当生产商持仓占比从高位向低位回落时,WTI 原油价格基本上也都是下跌的。

期货市场上最牛的永远是钱多而且货有多的,如果我们的对手盘是这种人,尽量不要与它成为对手盘,因为它一手把持着现货,一手有足够多的钱,这样的对手盘太强了。就像中粮在油粕等农产品上一样,有足够多的钱又有足够多的货,所以很厉害;就像永安在一些国内特色品种上一样,有足够多的钱,同时又有足够多的现货控制权。当然我说的不是席位本身,席位背后的机构或者期现公司。

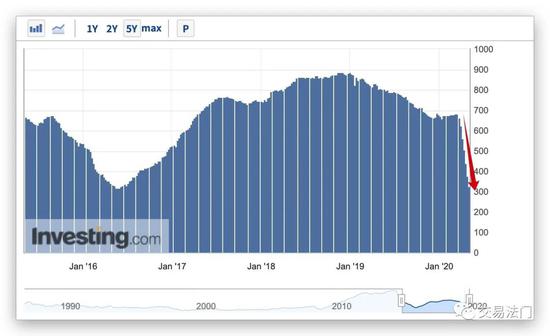

(来源:英为财情)

另外,我们可以看到低油价对美国石油钻井的影响,去年年底最高峰贝克休斯石油钻井是 685,到现在仅剩下 325,在短短时间里下降了 50%多,这种情况也说明美国石油产量肯定是在逐步减产的。这从供应端给原油价格起到一定的支撑作用,还有其他国家从那 5 月开始的减产,都会从供应端给原油价格带来支撑。

目前需求端依然由于受到疫情的影响,还没有完全恢复,再加上全球经济本来就增长乏力,所以需求端目前的问题依然没有得到很好的解决。美国为什么一直要强制复工呢?单纯从原油这个角度来讲,就是复工与累库之间进行时间赛跑。

如果复工的速度超过累库的速度,那么美国页岩油企业的生产可能继续,如果累库速度超过复工速度,那么美国到5月中旬库存可能要达到商业油品库存的罐容上限,那个时候可能有更多的钻井关闭。所以也可以理解,懂王为什么一直要提前复工,不复工有太多的问题了,当然,复工也有潜在的威胁。

对于美原油,我自己划分几种情况和对应的价格区域:在疫情没有得到有效控制,全球经济没有恢复之前,WTI 原油不太可能超过 40 美元以上;在当前情况下,减产超预期,WTI 原油价格可能在 30-40 美元之间波动,减产正常情况下,WTI 原油价格在 20-30 美元之间波动,减产不及预期的情况下,WTI 原油价格有可能跌破 20 美元。但我认为,此后跌破 20 美元以下都是逢低做多的机会!

02 原油价差的变化

国内 SC 原油近期有两个举动,一个是交割库容扩容,一个是仓储费用提高。仓储费用的提高,最直接的结果是导致了 SC 原油月差的变化,之前一个月的仓储成本是 6 元,现在一个月的仓储成本是 12 元,之前 SC 原油月差一般在 7-8 元,现在 SC 原油月差一般在 13-14 元。

之所以调整仓储费用,主要是因为由于供求过剩,海外原油期货月差拉得非常大,而国内 SC 原油月差由于无风险套利的限制无法拉开,从而导致内盘原油相对于外盘原油存在较高的溢价,提高仓储费之后,SC 原油月差也拉大,使得 SC 原油相对于 Brent 原油的溢价得到恢复。

你提到了 SC 原油近月上涨,远月下跌的情况,我也不太清楚该如何去理解这个价差变化。我个人的理解是可能与套利资金有关。例如,Brent 原油的需求看欧洲,阿曼原油的需求看亚洲,WTI 原油的需求看美洲。三地之间的原油价差在不断变化,变化背后的驱动可能是资金的跨市场交易。

当下的需求看疫情,比如说,美国那边的疫情比较严重,那么 WTI 原油就弱于其他两个,可能就存在多布油空美油的组合;在比如,欧洲那边的疫情比较严重,那么就出现多阿曼原油空布油的组合,或者多美油空布油的组合。

就目前来看,短期亚洲这边的疫情控制的还是不错的,美国和欧洲疫情比较严重,所以阿曼原油应该相对于布油和没有短期偏强一些,我们的 SC 原油参考阿曼原油,短期在亚洲疫情控制相对不错的情况下,近端可能相对强一些。

当前亚洲疫情控制不错,不代表亚洲不会像美国和欧洲那样大爆发,例如俄罗斯现在才爆发了,印度后期可能也会爆发,远端可能存在亚洲爆发的可能性,阿曼的需求端受到冲击可能大于布油和美油。因为我发现,美油和布油近端和远端都是上涨的,只不过比例有所差异,SC 近端 5/6/7 上涨,其他的全部下跌,也有可能像你说的那样,近远月价差过大了,修复一下价差。

我个人的理解是,远端的下跌更多的是基于外盘原油溢价的回归,同时保持月差在新仓储费用下较为合理的水平。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |