报告要点

新冠疫情已经席卷全球,由于各地防疫措施差异,爆发高峰先后出现在中国-日韩、伊朗、意大利-欧洲-美国-印度等国家和区域,乐观预期下5月将迎来全球疫情拐点。棉花(11510, 115.00, 1.01%)作为受疫情和原油低位伤害最大的品种之一,底部基本探明,驱动还需要供应端或需求端发力。

摘要:

2004年郑棉

上市以来,万元关口经历过三次,一次在2008年全球经济危机,一次在2016年中国巨量储备棉即将出库,一次在当下新冠疫情全球范围爆发。

目前多方逻辑体现在绝对价格低位、宏观对冲、疫情终将过去以及低价抑制供应。空方逻辑体现在疫情导致内需及外销订单匮乏、库存压力后移以及疫情导致居民收入降低。

我们认为,郑棉底部基本确认,短期内缺乏上行驱动,关注新棉生长情况对供应端的影响及疫情发展状况对需求端的影响。

一、疫情发展

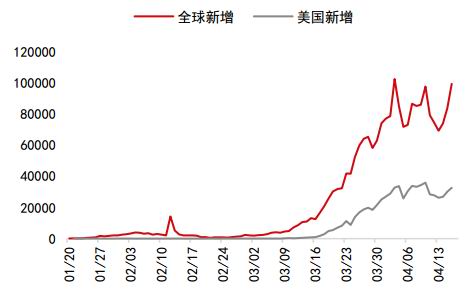

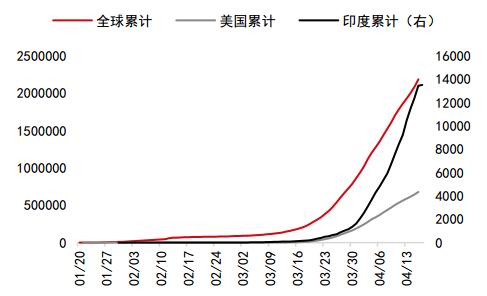

统计数据显示,全球疫情新增病例高峰已经于4月3日出现,全球疫情累计病例高峰仍有待观察。乐观预期下,5月全球疫情将迎来拐点。

图表1:全球疫情新增确诊

资料来源:Wind 中信期货研究部

图表2:全球疫情累计确诊

资料来源:Wind 中信期货研究部

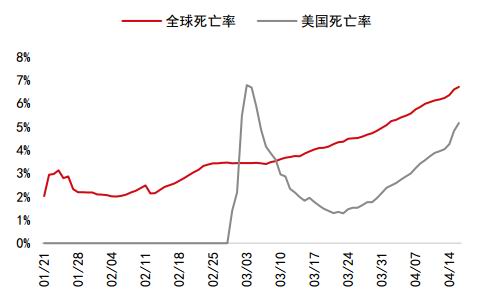

需要关注的是,封城等措施将伤害经济发展,权衡保障生命安全和维持经济发展,各国的防疫政策或将不断调整。

图表3:疫情病死率

资料来源:Wind 中信期货研究部

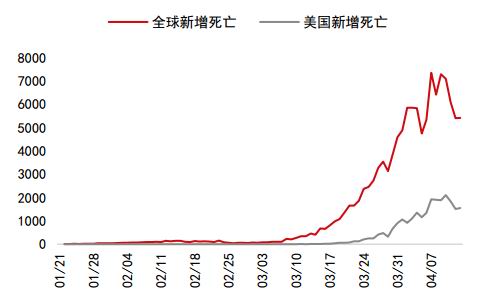

图表4:疫情新增死亡病例

资料来源:Wind 中信期货研究部

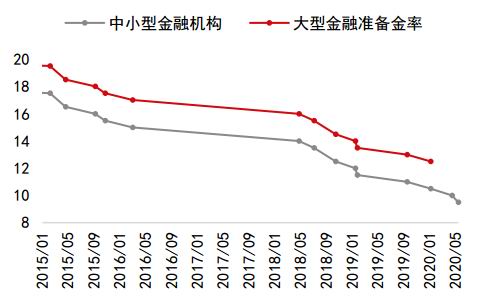

二、宏观对冲

2.1 中国加大资金投放,引导利率下行

新冠疫情在国内外爆发以来,央行下调存款准备金率进行对冲。其中,尤其加大中小型金融机构的存款准备金率下调力度,助力小微企业度过难关。

此外,央行超预期下调超额存款准备金利率。4月7日,12年来首次下调超额存款准备金利率,以配合降准,进一步引导融资成本下降。

图表5:央行不对称下调存款准备金率

资料来源:Wind 中信期货研究部

图表6:央行超预期下调超额准备金利率

资料来源:Wind 中信期货研究部

2.2 美联储零利率

为应对疫情对经济的负面冲击,美联储大幅降低联邦目标利率至0.25%。此外,美联储又推出了总规模高达2.3万亿美元的信贷计划。

图表7:美联储目标利率接近零

资料来源:Wind 中信期货研究部

图表8:美国周度申请失业金人数

资料来源:Wind 中信期货研究部

三、棉花供需分析

2019/20年度已经过半,全球棉花供应充裕。为防控新冠疫情采取的限制出行措施对全球棉花消费负面冲击明显,棉花价格跌至历史底部。

2019/20年度供应端的故事几无悬念,2020/21年度供应端的故事在于低价抑制棉花供应、限制出行导致新棉播种遇阻以及可能的异常天气及虫灾。

2019/20年度至今,疫情依然在全球蔓延,部分国家延长管控期限、升级防控等级,纺织服装消费依然难有作为。

3.1 新棉供应存在减产预期,中印托底政策可能令减产预期打折扣

印度MSP(最低支持价格)逐年提升,主要用来保护和提高农民收入水平。中国新疆棉花目标价格补贴政策进入第7年,保持18600元/吨水平不变,切实稳定新疆棉花种植面积。

图表9:美棉豆比价处于偏低水平

资料来源:Wind 中信期货研究部

图表10:印度MSP逐年提升

资料来源:Wind 中信期货研究部

美国方面,新冠疫情爆发以来,美棉/美豆比价整体下行,植棉比较收益下滑,未来存在棉花种植面积下滑的预期。

后期关注可能蝗灾及异常天气对棉花供应端的影响。

3.2 疫情严重冲击棉花消费,关注疫情防控情况

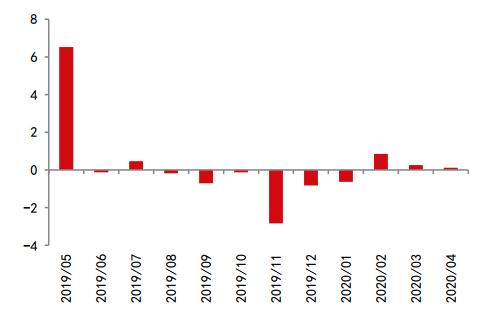

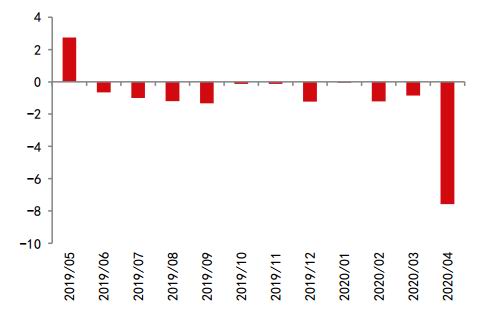

USDA全球棉花供需预测报告连续下调全球棉花消费量,全球新冠疫情爆发以来,4月报告大幅下调各国棉花消费量。

图表11:全球棉花产量调整情况

资料来源:Wind 中信期货研究部

图表12:全球棉花消费调整情况

资料来源:Wind 中信期货研究部

乐观预期下,乐观预期下5月将迎来全球疫情拐点,棉花消费有望得到提振。但相关企业库存压力、资金压力等依然需要持续关注。

我们认为,郑棉底部基本确认,短期内缺乏上行驱动,关注新棉生长情况对供应端的影响及疫情发展状况对需求端的影响。

四、风险提示

若疫情结束时间过晚,可能引发居民消费能力大幅下滑,对棉花等消费弹性较大的品种产生新的次生灾害。

若疫情背景下,全球政治局势动荡,将加大棉花价格波动幅度。

中信期货 陈静 王聪颖 王燕 高旺

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |