瑞达期货研究院

今年年初,泰国主产区新胶旺季不旺推动原料成本持续拉涨,胶价底部受较强支撑。然而春节临近,供应端利好被市场消化后,市场交易逻辑开始转向需求端。2月初轮胎企业逐步进入收尾阶段,下游工厂多数在腊月二十八前后暂停生产,市场交投氛围偏淡,叠加节前资金避险需求,天然橡胶(13205, -70.00, -0.53%)市场呈震荡偏弱态势。对于节后市场,笔者认为,天胶供需矛盾有望逐步缓和,胶价重心也有望小幅抬升。

节后需求恢复,原料采购需求提升

从下游轮胎企业开工情况看,隆众数据显示,截至2月1日,中国半钢胎样本企业产能利用率为78.48%,环比-0.35%,同比+42.08%;中国全钢胎样本企业产能利用率为56.42%,环比-7.26%,同比+23.23%。外贸订单出货集中,整体库存低位,多数半钢胎企业装置正常运行,产能利用率高位;而全钢胎企业内外销出货放缓,成品库存充足,装置逐步进入收尾阶段,拖拽企业产能利用率走低。由于春节假期贯穿2月份,部分工厂在1月底就有停产现象的发生,2月上旬大多轮胎企业有停产放假预期,轮胎市场开工负荷整体呈现明显走弱趋势,原料采购需求降至年内低点。

基于2024年国内轮胎企业春节放假周期安排,根据金联创资讯对国内13家半钢胎样本企业进行调研,今年国内半钢轮胎企业春节停产天数集中在3-13天为主,半钢轮胎平均停产天数在6.15天;而针对国内26家全钢胎样本企业进行调研,今年国内全钢轮胎企业春节停产天数集中在3-20天为主,全钢轮胎平均停产天数在8.58天。去年以来国内半钢轮胎企业一直保持产销两旺的状态,乘用车产销量大幅提升以及出口订单活跃均对全年半钢轮胎产销形成明显拉动,订单向好的半钢胎企业多不放假。而全钢胎在自去年四季度开始,需求快速下滑,出口量也出现回落,全钢轮胎销售压力明显攀升,大中小型企业情况出现分化,大厂订单尚可,中小型出货压力偏大。节后,随着市场的全面复苏,为实现产销开门红,车企产能释放带动轮胎配套需求增量,从而对企业开工存有较强支撑,轮胎内外需市场恢复,原料天然橡胶刚需采购提升,下游需求改善对胶价支撑将逐渐明显。

节后全球天然橡胶供应处于淡季

供应端来看,今年1月至2月初,泰国南部主产区胶林受病虫害影响,原料释放稀少,而东北部因降温天气已经停割,泰国原料价格表现坚挺并处于近年来同期最高水平。节后泰国产区整体将进入低产期,而国内也正值停割期,新胶供应稀少。据了解,今年由于新胶供应偏少,主产国大厂储备库存仅2个月左右,而往年一般至少3个月以上。因此节后主产区整体供应压力整体较小,而3月份部分产区将进入新一轮割胶季节,气候因素可能对胶价带来扰动,届时需关注开割期气候。

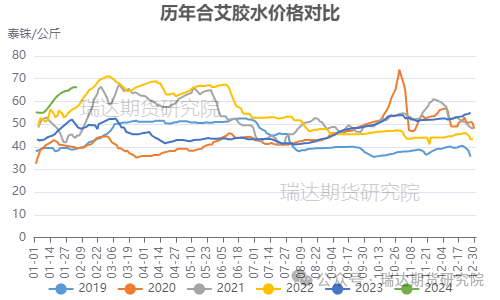

历史表现节后上涨概率相对较大

从过去5年的表现看,沪胶指数春节前一周上涨概率为40%,春节后一周上涨概率为60%。究其原因,节前需求走弱,资金更倾向于多配;节后随着下游复工复产需求回暖,同时正处于全球供应淡季,供应端利好提供支撑,市场情绪偏乐观。从泰国合艾胶水价格来看,今年春节前原料价格高于历年同期水平,节后需求一旦恢复,将对胶价有较好的提振作用。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |