导语

2023年一季度中国BOPA市场先扬后抑,成本端虽有一定支撑,但供需矛盾仍然突出,对BOPA价格利空影响更为明显。二季度市场存上涨预期。

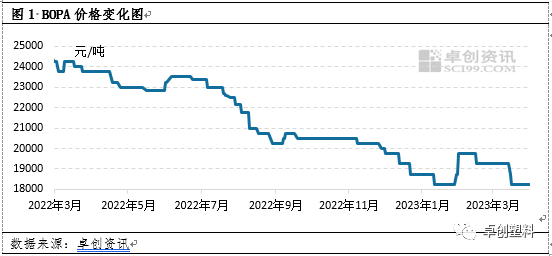

一季度BOPA价格先涨后落

2023年一季度中国BOPA市场价格先涨后落,仅春节后出现一波小涨行情,且涨势持续时间较短,随后迅速震荡回落。背后驱动因素来看,一季度BOPA市场上涨主要是受到成本端支撑,但需求端持续偏淡,成本与供需博弈下,成本端涨势不敌需求端偏空压制,导致BOPA价格维持低位。截止到2023年3月31日,BOPA15μ分步复合膜华东市场主流成交价在18000-18500元/吨,低价存在一定成交条件。当日价格较去年同期下跌5500元/吨,跌幅在23.16%。

供需矛盾明显,利空影响偏强

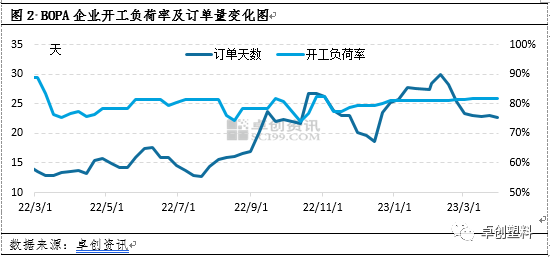

2023年春节期间多数BOPA膜厂正常生产,少数膜厂停机7天左右,对市场现货供应影响不大。1月末随着春节假期结束,膜厂陆续恢复正常开工生产,一季度BOPA企业开工负荷率基本维持在8成附近,市场现货供应较为充足。

但需求端恢复不及预期,一季度表现来看,下游部分工厂开工略低,对BOPA采购需求不强,小单刚需补库为主,或逢低采购,暂未听闻集中补库行为。由企业未交付订单天数来看,2023年一季度维持在22-30天,平均在25.79天附近,且一季度也呈现了先增后降的变化。但对比2022年一季度订单平均水平来看,2023年一季度BOPA膜企未交付订单量仍有14.19天的增量,这主要是因为:1.部分膜企在春节前低价接单,春节后仍未完全交付,订单量有所累积;2.春节后部分下游工厂存在一定补库需求,且在原料涨势带动下,市场交投氛围有所好转,故膜企新单小幅增加。但随着订单陆续交付,下游无较多新单释放,膜企订单量再次出现下降。

整体供需面来看,2023年一季度BOPA市场供需矛盾仍然明显,对BOPA形成较强利空影响,是导致一季度BOPA价格下跌的主要原因。

盈少亏多,利润压缩

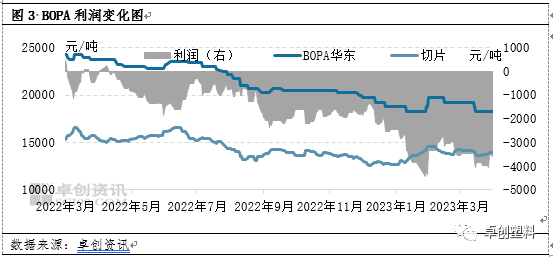

2023年一季度BOPA市场交投不畅,下游出货缓慢,对BOPA采购需求不强;BOPA膜企出货为主,让利接单;市场高位成交遇阻,实盘侧重低端。成本端虽有波动,但需求难以提振,BOPA价格仍易跌难涨,膜企压力增加。

一季度BOPA生产企业维持负利润状态,且在1月末达到过去一年内利润水平低点,在-4450元/吨附近。近一年来BOPA处于震荡下滑通道中,利润空间不断压缩。2023年一季度BOPA平均利润水平在-3431元/吨,较2022年一季度平均利润水平下跌3225元/吨;利润率来看,2023年一季度BOPA利润率仅在-18.13%,较2022年一季度利润率下跌16.84个百分点。

二季度供需量小幅增加,BOPA存上行预期

供需面:2023年二季度预计1条新线开始安装调试,投产时间暂不确定;华北、华南各1条产线开工负荷率预计小幅抬升,整体来看供应量预计有所增加。一季度为BOPA需求偏淡时期,二季度随着需求旺季到来,需求量小幅增加,供需差预计有所收窄,对BOPA市场形成一定利好影响。

成本面:4月初切片价格小幅走高,对BOPA成本支撑转强,但BOPA市场观望情绪浓厚,暂时跟涨动力不足。BOPA市场人士仍需及时关注上游己内酰胺及PA6聚合工厂开工、检修情况。

总体来看,二季度BOPA市场或先稳后涨,重点关注原料动态及BOPA供需面变化。

文|王梦迪

来源|卓创资讯

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |