图1

导语

2022年二季度,国内LDPE市场价格呈震荡下行的趋势,价格重心较去年同期有所提升。以上海市场兰州石化2426H价格为例,2季度市场均价在11527元/吨,同比去年同期上涨10.65%,环比上季度下降3.05%。预测三季度LDPE价格或存一定跌后反弹可能。

2022年二季度,国内LDPE市场价格呈震荡下行的趋势,价格重心较去年同期有所提升。以上海市场兰州石化2426H价格为例,2季度市场均价在11527元/吨,同比去年同期上涨10.65%,环比上季度下降3.05%。其中季度价格高点出现在4月中旬,价格在11900元/吨,价格低点在6月末,价格在10850元/吨。

图1

具体来看,4-5月份LDPE市场价格区间震荡反复。上游原油价格虽继续波动,但对LDPE的影响力度较之前有所减弱。该时期内国内石化装置检修持续增多,同时石化库存稳步消化,但是终端需求改善不及预期,叠加部分地区运力不足等多重因素影响,LDPE市场现货价格波动幅度较为有限,市场交投气氛多显低迷。6月市场价格先涨后跌,迎来年内第三轮涨势。6月上半旬受宏观消息影响,整体大宗商品市场玩家心态有所提振,带动线性期货多高位运行,现货市场交投气氛有所改善,市场价格走高。月中下旬,原油价格连续下跌,大宗商品市场气氛欠佳,叠加下游需求依旧寡淡,对LDPE行情形成拖累,所以虽有上海石化、茂名石化等装置突发临时检修,但对LDPE现货市场提振有限,市场价格连续回落。

供应量同环比均增加 对价格偏空影响

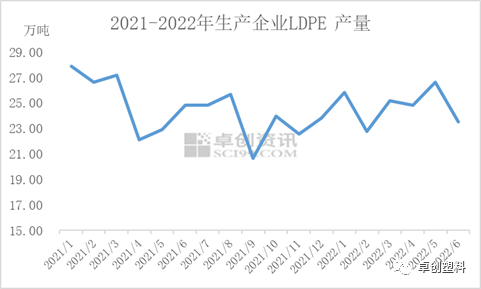

从LDPE产品的生产方面来看,二季度LDPE产品生产比例整体处于先增后降的趋势,产量同比去年同期增加5.05万吨,环比上个季度增加1.21万吨。2022年4月至5月初生产比例整体处于震荡上升的趋势,主要原因在于此期间LDPE产品市场交投气氛尚可,LDPE价格较其他同类产品价格走势相对较强,各炼化企业多维持较高开工以获取更大利润,故加大了LDPE产品的排产比例。随着6月份原油价格回落,而LDPE市场价格跟随回落,炼化企业LDPE产品利润下降明显,部分石化企业开始降低开工负荷或停车检修,以减少企业亏损。

图2

图3

需求端表现偏弱 整体开工恢复有限

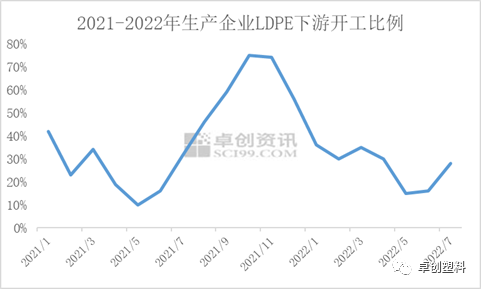

从LDPE产品的下游企业棚膜开工比例来看,二季度棚膜开工呈先降后增的趋势,但整体开工恢复有限。棚膜属于农用物资,刚性需求为主且具有明显的淡旺季,行业开工率同比变化不大,一季度是农耕的传统旺季,棚膜地膜需求尚可,行业开工维持较高。二季度逐渐步入传统淡季,且生产情况不及往年,除不可抗因素的影响,也受到企业利润不佳及农户换膜频次减少的影响。三季度为传统需求旺季,二季度下旬部分下游企业入市适量采购低价货源,但整体开工较去年有所下降。

图4

预测:三季度LDPE价格或存一定跌后反弹可能

三季度,7月份开始终端需求方面棚膜需求逐渐启动,高端膜订单陆续跟进,但尚未到需求旺季,订单积累有限,工厂提负缓慢。预计到8月份棚膜旺季,下游对LDPE的需求会进一步提升。从供应方面来看,国内石化装置检修逐渐减少,部分陆续恢复生产,加上8-9月份仍有劲海化工及连云港二期等项目投产,国产量预计有所增加。库存方面来看,石化库存及社会库存有所下降,港口库存窄幅整理,后期存在一定累库预期。总体来看,三季度LDPE市场在阶段性供需错配下,或有一定反弹空间,但幅度或将有限。

文|卢锡龙 周善林

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |