原标题:PCR指标对标的价格趋势前瞻性研究初探

PCR是Put-Call-Ratio的简称,P指的是Put(沽),C指的是Call(购),那么PCR指标就是看跌期权与看涨期权之间的比值。常见的PCR有成交量PCR、持仓量PCR和成交额PCR,分别表示某一标的看跌期权与看涨期权的成交量、持仓量和成交额的比值。通常PCR可以一定程度上反映投资者的倾向性:(1)预期标的上涨,买入看涨期权;(2)预期标的下跌,买入看跌期权。

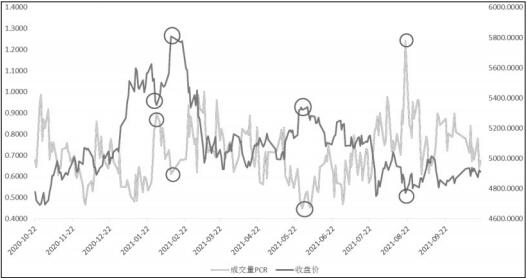

成交量PCR与标的价格呈现负相关关系

我们选取了2020年10月21日至2021年10月21日共244个交易日的沪深300指数与沪深300指数期权成交量PCR的数据,经计算得出两者相关系数为-0.436,有一定的负相关关系,取不同滞后阶数未见相关性明显提高。绘制如图1所示趋势关系图,可以看出两者在趋势上尤其是拐点有较为明显的负相关关系:比如2021年1月29日和8月20日成交量PCR的高点对应了股指的低点,2021年2月10日和5月28日成交量PCR的低点对应了股指的高点。

此结果较为符合预期,当标的走低时,看跌期权的虚值转化为实值,投资者会再交易新的虚值合约,进而推动看跌期权成交量的增加,而看涨期权作为逆势一方成交量减少,导致了成交量PCR上升的结果。当成交量PCR上升到一定程度,市场可能已经处于超卖状态,标的就有很大概率触底反弹。反方向同理。

图1为沪深300指数期权成交量PCR与指数走势情况

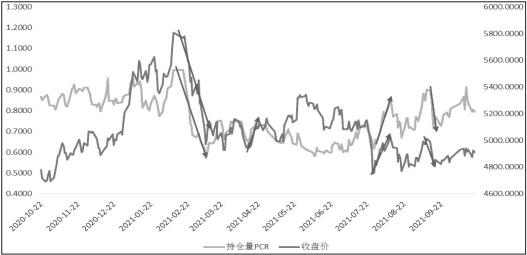

持仓量PCR与标的价格呈现正相关关系

选取前文相同区间的指数与期权持仓量PCR的数据,经计算得出两者相关系数为0.0835,有比较弱的正相关关系,取不同滞后阶数未见相关性明显提高。绘制如图2所示趋势关系图,可以看出两者在趋势上尤其是拐点有明显的正相关关系。

此结果较为符合预期,当标的走低时,看跌期权的虚值转化为实值,投资者会再交易新的虚值合约,进而推动看跌期权成交量的增加,但持仓量没有明显改变;而看涨期权作为逆势一方成交量减少,持仓量随虚值的加深而积累,导致了持仓量PCR的下降。当持仓量PCR下降到一定程度,市场可能已经处于超卖状态,标的就有很大概率触底反弹。反方向同理。

图2为沪深300指数期权持仓量PCR与指数走势情况

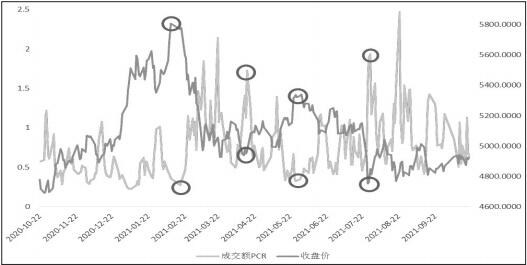

成交额PCR与标的价格呈现负相关关系

选取前文相同区间的成交额PCR和指数数据,经计算两者相关系数为-0.4104,取不同滞后阶数未见相关性明显提高,有较为明显的负相关关系。绘制如图3所示趋势关系图,可以看出两者在趋势上尤其是拐点有较为明显的负相关关系。

成交额与成交量相似,但由于不同行权价的合约价格不同(深度虚值合约价格更高成交量更低,实值合约价格较低但成交量更高),成交额相对成交量能反映更多的价格信息和市场主流情绪。

图3为沪深300指数期权成交额PCR与指数走势情况

期权PCR指标基于价格相关性的应用

根据成交量PCR与收盘价在趋势和拐点上的一定程度上的负相关关系,我们构建了一种简单的交易策略:(1)如果当日收盘时成交量PCR高于设定的较高阈值,则于次日做多标的物;成交量PCR低于设定的较低阈值时,于次日平仓。(2)如果当日收盘时成交量PCR低于设定的较低阈值,则于次日做空标的物;成交量PCR高于设定的较高阈值时,于次日平仓。

为便于计算和回测,我们作出假设:(1)不计交易成本和资金成本。(2)按当日收盘价成交。(3)每次开仓至平仓时收益为正即为胜1次。

较高阈值选取2020年10月21日至2021年10月21日的历史成交量PCR分位数:95%—1.94,80%—0.81,70%—0.77。较低阈值选取5%—0.50,20%—0.59,40%—0.68。共9组阈值:[0.50,1.94]、[0.59,1.94]、[0.68,1.94]、[0.50,0.81]、[0.59,0.81]、[0.68,0.81]、[0.50,0.77]、[0.59,0.77]、[0.68,0.77]。

选取2020年10月21日至2021年10月21日共242个交易日作为回测区间,胜率最高83.3%,最低为66.7%,稳定性较好胜率较高。

根据持仓量PCR与收盘价在趋势和拐点上的一定程度上的正相关关系,我们同样构建了一种简单的交易策略:如果当日收盘时持仓量PCR高于设定的较高阈值,则于次日做空标的物;持仓量PCR低于设定的较低阈值时,于次日平仓。反方向同理。假设同前文。

较高阈值选取2020年10月21日至2021年10月21日的历史持仓量PCR分位数:95%—0.92,80%—0.86,70%—0.84。较低阈值选取5%—0.60,20%—0.65,40%—0.72。回测区间同前文,胜率最高100%,胜率最低为0,开仓次数少且胜率较低。

根据成交额PCR与收盘价在趋势和拐点上的一定程度上的负相关关系,我们同样构建一种简单的交易策略:如果当日收盘时成交额PCR高于设定的较高阈值,则于次日做多标的物;成交额PCR低于设定的较低阈值时,于次日平仓。反方向同理。假设同前文。

较高阈值选取2020年10月21日至2021年10月21日的历史成交额PCR分位数:95%—1.49,80%—1.06,70%—0.87。较低阈值选取5%—0.31,20%—0.44,40%—0.57。

回测区间同前文,胜率最高85.7%,最低0,除了第一组阈值开仓次数过少导致结果参考性较低,成交额PCR作为择时指标较持仓量PCR效果更好、稳定性更高。

期权PCR指标反映了投资者对未来市场的预期,体现了多空力量的对比,也包含了市场情绪,能一定程度上为未来价格走势的判断提供指导。成交量PCR与标的物价格相关性较高,在拐点上同步性较好,可作为反向指标反映市场的极端情绪。持仓量PCR与标的价格相关性较低,但走势相似,随标的价格上行而上行,随标的价格走低而走低,有一定滞后性。成交额PCR相较成交量PCR还包含了更多的量价信息,可与成交量PCR共同作为择时和预警指标。(作者单位:国元期货)

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |