期货日报

作者:何濛

棉花(21510, -125.00, -0.58%)期权的上市为企业在套保成本、资金管理和套保策略上提供了更多选择,为企业转型升级和提升竞争力带来的良好的助力。企业生产经营计划在不同的环境下需要根据市场变化进行及时调整,因此与现货交易密切相关的期货及期权套保操作也需要适时调整。

我国棉花产量、消费量居全球前列,棉纺产业链发展成熟,但中下游轧花厂、贸易商以及棉纺企业,在经营中普遍存在的问题是资金周转压力大,抗风险能力较弱等,尤其是新冠疫情暴发初期,需求乏力及价格的大幅波动给棉企的稳健经营带来困扰,棉花企业管理经营风险的需求愈加强烈。期权具有非对称收益特征,与期货配合使用,可以更好地满足企业多种个性化的需求,受到企业的青睐。棉花期权的上市为企业在套保成本、资金管理和套保策略上提供了更多选择,为企业转型升级和提升竞争力带来的良好的助力。

棉企采购风险管理需求

某棉纺企业于2015年成立,该公司主要经营纺织品、纺织原料、服装、棉花收购、销售等业务,棉花月现货购销量200多吨。日常经营仍采用以销定采模式,购销价格以随行就市为主,采购成本的高低是决定企业能否达成年度利润目标的关键因素之一,2020年疫情暴发以来,棉花价格先抑后扬,价格持续上涨,但上游惜售限制了企业的采购量,企业采购价格也面临较大困难。

企业购买期权保护期货头寸

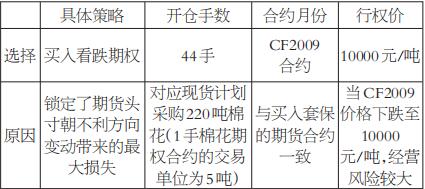

2020年4月国内疫情形势基本得到控制,棉价回升,但由于此前跌幅较大,该企业库存水平持续维持低位。2020年4月底,该企业签订一批远期销售合同,将在7月完成220吨棉花供货,此时棉价仍在缓慢回升,企业担心未来采购成本上涨侵蚀销售利润,决定通过棉花期货进行买入套期保值,锁定采购成本。但鉴于疫情的反复,企业对未来实际需求能否继续支撑棉价仍心存疑虑,因而决定买入看跌期权对期货买入保值头寸进行保护,在利用期货规避价格上涨风险的同时,也通过看跌期权锁定了期货头寸朝不利方向变动带来的最大损失。

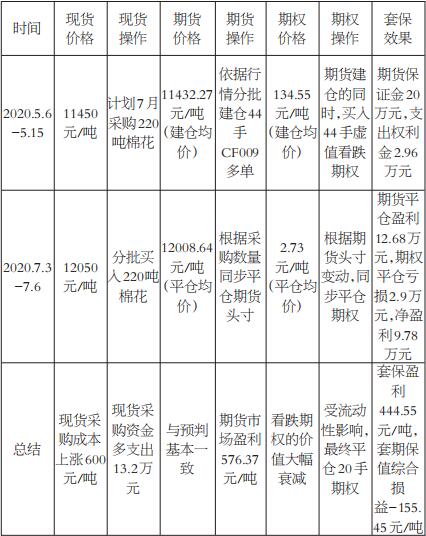

此次套保令企业在期货期权市场实现净盈利444.55元/吨,部分弥补了现货市场600元/吨的采购成本上升。由于后期棉价上涨,期货头寸有效的为企业降低了采购成本,期权头寸则防范了套期保值过程中棉价可能大幅下跌的潜在风险,虽然本次操作中看跌期权的保护功能未能真正生效,但保护性期权策略真正成为企业购销决策的“定心丸”,助力企业稳定生产经营。

看跌期权具有保护作用

如果企业不做套保,棉花价格在近两个月的时间里上涨了600元/吨,这部分额外增加的采购成本需企业承担,增加了经营负担。如果企业仅通过买入期货进行套保,若疫情复发,下游需求走弱,棉价下跌,期货头寸可能产生较大亏损。

而该企业采用了保护性看跌期权策略,在期货市场建立虚拟库存的同时,通过买入看跌期权的方式保护期货多头头寸,防范下跌风险。若CF009合约在企业采购现货时跌至9500元/吨,则该看跌期权CF009P10000将为企业带来至少500元/吨的盈利,在一定程度上弥补期货头寸的亏损,起到保护作用。本次操作中,企业买入期权的费用仅为现货采购成本的1%左右,且买入期权不需要缴纳保证金,成本较低且固定。企业通过综合运用期货和期权工具,在降低采购成本的同时,防范了价格不利变动时的风险,提升了套期保值效果。

但实际操作中,企业也遭遇了期权合约流动性不足的问题。由于企业在初始建仓时购买的是虚值程度较深的看跌期权,且后续行情持续上涨,在后期平仓时面临深虚值期权流动性不足的问题,只平了44手中的20手,造成了一定的损失。基于此,建议企业在购买期权的同时,优先选择流动性较好的合约,平仓时间也可以依据行情走势灵活调整,与现货操作匹配并不意味着完全同步。

表为企业策略选择

在本案例中,企业成功达到了锁定采购成本的套期保值效果,但是套期保值是一项长期管理机制,要和企业正常的生产经营充分结合。企业生产经营计划在不同的环境下需要根据市场变化进行及时调整,因此与现货交易密切相关的期货及期权套保操作也需要适时调整。

表为企业套保实际操作

(作者单位:华安期货)

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |