观点:

油脂:马棕5月产量受开斋节和劳动力短缺的影响,预计小幅下滑。受印度疫情影响,马棕出口放缓,出口船运数据显示5月前25日出口增幅缩窄至较上月持平或小幅下滑2.7%。短期库存较难恢复,基本面仍较好。不过印尼可能下调出口税,同时印度由于疫情爆发实行封锁措施导致需求大幅降低。油脂或高位震荡为主。

饲料:目前美豆种植进度较好,目前天气条件良好,天气炒作暂告一段落。南美豆集中上市,美豆出口压榨状况较差,美豆短期难以大涨。需求端来看,国内大肥猪抛售导致多地生猪价格创年内新低,也引发了市场对未来需求的担忧。6月开始关注美豆生长期主产区的天气情况,天气炒作可能再度点燃美豆市场。建议豆粕(3454, -30.00, -0.86%)长线做多为主。

操作建议:

油脂:操作上建议区间操作为主。

饲料:操作上建议回调做多为主。

重要监测点:

1)马棕出口、生产情况 2)进口大豆(5595, -8.00, -0.14%)到港情况 3)南美豆产量情况 4)6月美国USDA报告 5)大豆港口库存和消耗情况 6)生猪存栏变化情况 7)中美贸易战进展 8)非洲猪瘟疫苗进展 9)海外新冠肺炎进展

风险因子:

1)马来西亚天气情况 2)海外新冠肺炎进展

一、行情回顾

油脂:截止5月28日,豆油、棕榈(6808, -206.00, -2.94%)油和菜油5月价格呈现先上涨后下跌的走势,下跌的主因是:1、豆油库存有所增长,宏观调控也利空大宗商品价格;2、印度疫情严重,引发市场对需求的担忧。

饲料:截止5月28日,两粕5月呈现一路下跌的走势。下跌的主因是:1、美豆播种进度良好,天气炒作暂告一段落;2、国内猪价回落引发关注,市场担忧后期豆粕需求不及预期。

二、基本面分析

2.1 棕榈油:

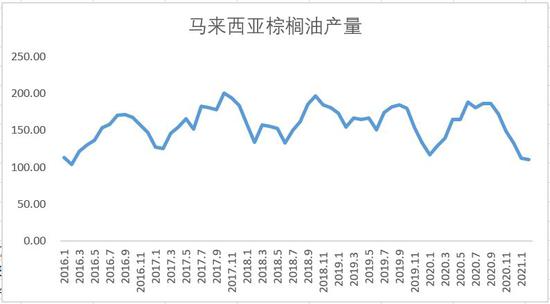

据马来西亚MPOA产量报告数据显示,马来西亚5月1-20日毛棕榈油产量环比减少1.86%。船运调查机构SGS公布的数据显示,马来西亚5月1-25日棕榈油产品出口量为1,086,676吨,较4月1-25日出口的1,116,919吨减少2.7%。船运调查机构ITS公布的数据显示,马来西亚5月1-25日棕榈油产品出口量为1,105,484吨,较4月1-25日出口的1,102,756吨增加0.2%。

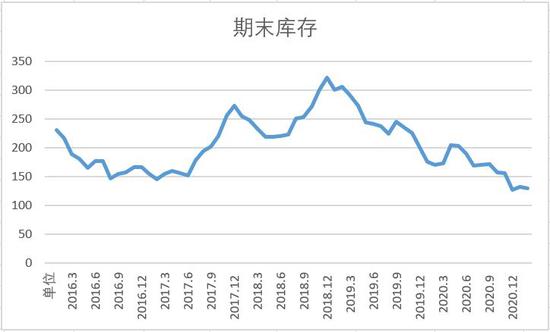

图1:马来西亚棕榈油库存

资料来源:华联期货 MPOB

图2:马来西亚棕榈油产量

资料来源:华联期货 MPOB

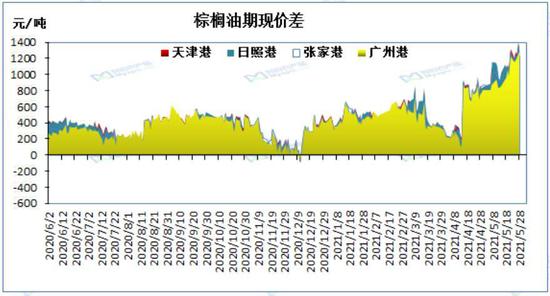

图3:棕榈油期现价差

资料来源:华联期货 我的农产品网

图4:全国港口棕榈油库存

资料来源:华联期货 我的农产品网

马来西亚棕榈油行业劳动力短缺加剧。由此造成的产量损失引发关注,棕榈油生产远低于潜力水平,未来几个月产量及出口供应预估将不可避免进一步下调,除非政府能迅速解决外籍劳工问题。另一个重点关注的因素是生柴强掺标准是否暂时调降及降多少以缓解当前紧张形势及平抑价格。

国内方面,2021年5月28日24度广州港口棕榈油期现价差为1216元/吨,月同比上涨394元/吨,大幅上涨。截止5月21日,全国重点地区棕榈油商业库存约51.5万吨,环比上周增加0.33万吨,增幅0.64%。

2.2 大豆:

(1)月供需报告:美国农业部(USDA)公布的5月供需报告显示,美国2021/22年度大豆单产预估为50.8蒲式耳(首次预估),收割面积为8670万英亩(首次预估),产量预估为44.05亿蒲式耳(首次预估),大豆年末库存预估为1.40亿蒲式耳(首次预估)。

美豆新作库存预估1.4亿蒲,全球大豆期末库存预估9910万吨,报告整体延续偏紧格局,美豆超低结转库存背景下,美豆新作出口和产量前景仍待考证,天气市即将到来,目前确定实际的播种面积还为时尚早,天气形势对美豆种植及单产的影响将加大,CBOT大豆价格仍有进一步走升的可能,6月末的美豆种植面积报告值得关注。

(2)据我的农产品网初步统计,2021年6月份国内主要地区进口大豆到港量共150.5船,共计约978.25万吨。其中华东地区(含沿江地区)43.5船约282.75万吨;山东地区(含河南)33船约214.5万吨;华北地区17.5船约113.75万吨;东北地区19船约123.5万吨;广西地区13船约84.5万吨;广东地区17船约110.5万吨;福建地区7.5船约48.75万吨。

此外,据我的农产品对7月及8月进口大豆数量初步统计,其中7月进口大豆到港量预计为950万吨,8月进口大豆到港量预计为800万吨。

2.3 豆油:

截至2021年5月21日,全国重点地区豆油商业库存约79.91万吨,环比上周增加3.47万吨,增幅4.54%。

图5:国内豆油商业库存

资料来源:华联期货 我的农产品网

2.4 豆粕:

5月中全国主要油厂大豆库存及豆粕库存均上升,未执行合同下降。截止5月21日当周,豆粕库存为67.71万吨,较上周增加5.22万吨,增幅8.35%,同比去年同期增加30万吨,增幅79.55%。

图6:国内沿海油厂豆粕库存

资料来源:华联期货 我的农产品网

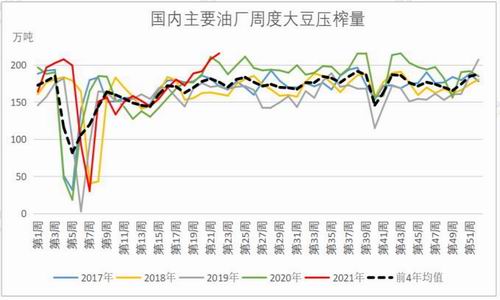

图7:国内大豆压榨量

资料来源:华联期货 天下粮仓

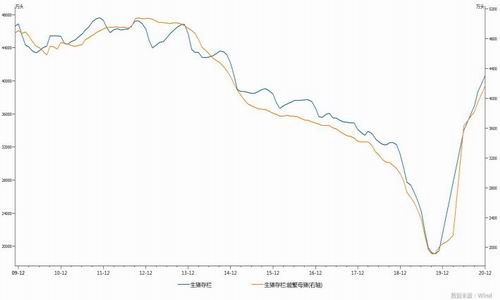

图8:国内生猪存栏

资料来源:华联期货 wind

三、结论及操作策略

油脂:马棕5月产量受开斋节和劳动力短缺的影响,预计小幅下滑。受印度疫情影响,马棕出口放缓,出口船运数据显示5月前25日出口增幅缩窄至较上月持平或小幅下滑2.7%。短期库存较难恢复,基本面仍较好。不过印尼可能下调出口税,同时印度由于疫情爆发实行封锁措施导致需求大幅降低。油脂或高位震荡为主。

饲料:目前美豆种植进度较好,目前天气条件良好,天气炒作暂告一段落。南美豆集中上市,美豆出口压榨状况较差,美豆短期难以大涨。需求端来看,国内大肥猪抛售导致多地生猪价格创年内新低,也引发了市场对未来需求的担忧。6月开始关注美豆生长期主产区的天气情况,天气炒作可能再度点燃美豆市场。建议豆粕长线做多为主。

华联期货 邓丹

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |