原标题:棉花(14770, -30.00, -0.20%) 下挫动力不足

来源:期货日报

春节前郑棉

期价小幅振荡,春节后快速走升至高位,3月开启大幅调整。近期,在新疆棉受到抵制的影响下,郑棉期货空头情绪集中释放,主力合约价格最低跌至14285元/吨。

外部利空影响相对有限

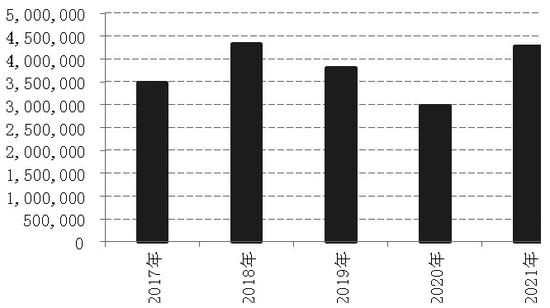

图为近年来1—2月纺织品服装出口额(单位:万美元)

2021年1—2月,我国出口纺织品服装总额为461.883亿美元。其中,纺织纱线、织物及制品出口额为221.341亿美元,同比增长60.8%;出口服装及衣着附件240.542亿美元,同比增长50.0%。笔者对比近年来1—2月的纺织品服装出口额发现,2021年1—2月纺织品服装出口额处于较高水平,比2019年1—2月纺织品服装出口额增长约21%。

目前来看,中美会谈“火药味”较浓,中美关系紧张的忧虑再起,同时中欧关系也出现紧张的苗头,这对我国纺织品服装出口的影响偏空。从出口额占比来看,欧美共占据我国纺织品服装出口额的四成左右,整体影响较大。近期,部分外商品牌抵制新疆棉的冲击也已反映在郑棉盘面上,期价大幅走弱。事实上,BCI认证停发对新疆棉的影响从中美贸易摩擦就已经开始,2020年已有部分外商品牌不再使用新疆棉。可以说,新增利空对棉花产业的影响有限。

后期需求预期偏向乐观

从中美以及中欧的贸易来看,这些年来,东南亚国家更为廉价的劳动力使得纺织行业转移,中国的订单有所减少,但中国所占据的庞大市场份额并不能够被完全替代,贸易关系更多为互相依存,而非“一刀切”。从国内的角度来看,以“内循环”为主的新发展格局,是“十四五”时期中国经济发展最重要的政策指引,也将成为资本市场映射的产业趋势。中国14亿人口的市场消费能力不容小觑,国内品牌其实存在崛起的良机,如果结构调整得当,即使损失一部分出口,后期也将转化为内需。因此,对于后市,我们不必过分悲观。

国内外市场展望

国内市场,棉花价格前期上行速度较快,而后迅速调整,导致下游消化不良。纱线以及坯布销售转缓,价格有所回落,后续新进订单缺乏。中美关系以及中欧关系紧张预期增加,对出口缓解存在不利影响。不过,我们可以看到,棉花价格以快速下行来消化利空,市场情绪释放较为充分。本年度籽棉收购价格偏高,对棉花价格低位依旧存在支撑。消费方面,虽然出口受到一定影响,但纺织品服装出口额仍然保持近五年来较高水平,国内产业受到的影响或有限。疫情方面,虽然出现一定反弹,但全球疫情转好的大方向不变,这也对后期的需求埋下较为乐观的种子。总体来看,郑棉价格不具备大幅下挫的动力。

国际市场,从基本面上看,由于竞争作物的价格高企,棉花种植的积极性不高,供给方面的压力不大。不过,消费方面,欧洲疫情有所反弹,需要关注后期控制情况,预计整体消费稳中转好的格局不变,后期的消费恢复依然值得期待。宏观方面,美国1.9万亿美元财政刺激计划预计于近期实施,虽然流动性收紧的预期抬头,但短期大转向的概率并不大。总体来看,国际棉价在80美分/磅之下,下行动力将逐步减弱。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |