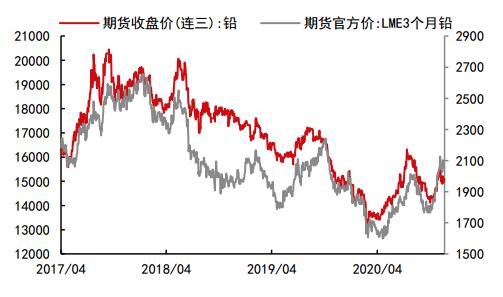

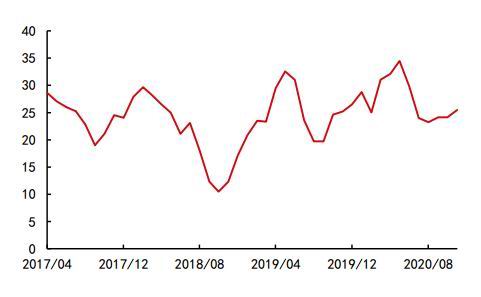

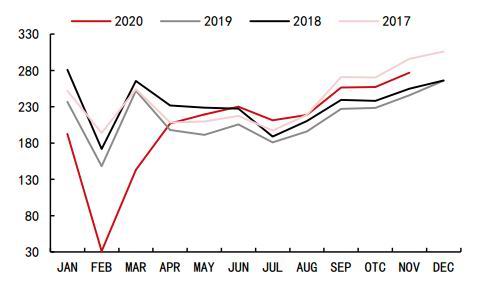

报告要点 2021Q1美元弱势周期下,顺周期有色板块存较强支撑,但对铅尤其是沪铅(15095, 170.00, 1.14%)的带动或仍相对有限。国内原生铅和再生铅供应将进一步双双走高,供应压力不断凸显,国内铅锭高库存或为常态,压制铅价表现。故操作上,建议2021年铅趋势性把握逢高沽空机会,产业链企业以适当卖出套期保值为主。 摘要: 对2021年铅价运行前景仍谨慎,且运行中枢大概率维持相对低位的态势。主要在于2021年原生铅和再生铅供应将双双进一步走高,消费依然难以起色,偏弱的供需格局将压制铅价尤其是沪铅的表现。 核心逻辑: 其一,2020年疫情导致全球铅矿产出低于预期,铅矿供应紧而不缺。2021年国内外铅矿供应大概率回归增长,供应将趋于小幅充裕,并支撑铅矿加工费企稳走高。 其二,国内原生铅产能前几年持续收缩后,2021年产能将再度回升,预计约20万吨新增产能投放。产能扩升,叠加铅矿加工费的提振,2021年国内原生铅产出将延续增长趋势。 其三,2020年Q2之后国内再生铅产出加速释放。2020年国内再生铅产能集中投放后,将于2021年进一步释放产出;且2021年仍有新产能投放计划。尽管再生铅供应弹性大,但供应基数已明显抬升。预计2021年国内再生铅产出增加20-25万吨。 其四,2020年国内铅电池开工偏高,但终端消费并未超预期;2021年国内终端消费大概率难以起色,因此消费驱动或偏稳。2021年海外汽车行业有望继续改善,但同时,东南亚电池产能生产将回归,2021年中国电池出口预期偏中性。 其五,基于国内铅供应过剩压力将增加,2021年多数时间铅或将维持内弱外强格局,故国内铅进口量或持续处于低位,并有可能推动出口量的走高。 其六,国内铅锭高库存或将成为常态,并压制国内铅价表现;同时,海外铅库存变动预期暂不十分明显。 操作建议:(1)铅以逢高沽空为主;(2)跨品种套利中可选择铅作为空头配置 风险因素:(1)疫情变动超预期;(2)铅供应端大幅收缩 一、2020年铅市场回顾:宽幅震荡,弱于板块 2020年铅价呈现宽幅震荡态势,但整体运行重心处于历史偏低中枢,且铅价表现明显弱于有色板块。我们将铅价全年运行走势分为四个阶段。 第一阶段:年初-3月中旬,在国内和海外疫情双重压制下,内外铅价重挫,分别下跌至12640元/吨和1570美元/吨的低点。 第二阶段:3月下旬-8月中旬,随着美联储启动量化宽松政策,以及国内开始复产复工,加上国内铅供需格局错配,沪铅先行于伦铅启动反弹走势,伦铅于5月中旬双底部确认后,也跟随走高。 第三阶段:8月下旬-10月中旬,铅回归基本面主导,再生铅产能加快释放的基础上,8月底国内消费迅速转弱,海外也转入季节性消费淡季中,铅价承压下行。 第四阶段:10月下旬-年末,有色板块共振提振铅价,铅内弱外强态势凸显。在经济复苏和通胀预期背景下,有色板块整体走强,资金轮动下,也带动铅价反弹。其中伦铅表现偏强,反弹至2138美金的高点,创出年内新高;沪铅一度也回升至近万六的关口,但反弹高度和反弹时间较为有限,之后再度震荡下调。 从资金配合来看,年底资金配合有所抬升,但全年度来看,以及与其它有色品种相比较,铅品种的资金配合相对偏低。 图表1:2020年铅价宽幅震荡 单位:元/吨,美元/吨

资料来源:Wind 中信期货研究部 图表2:2020年沪铅表现弱于有色其它品种

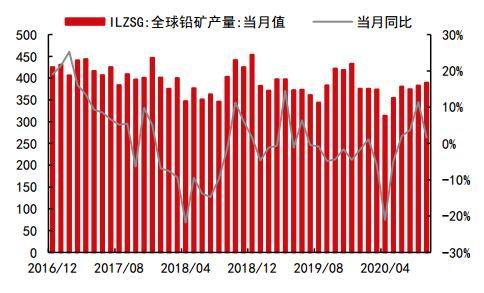

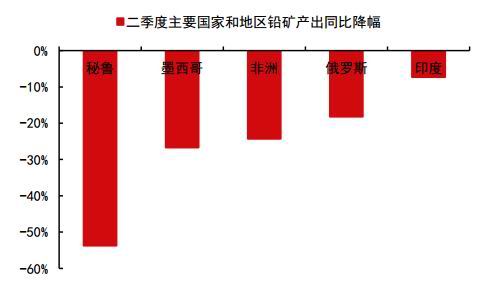

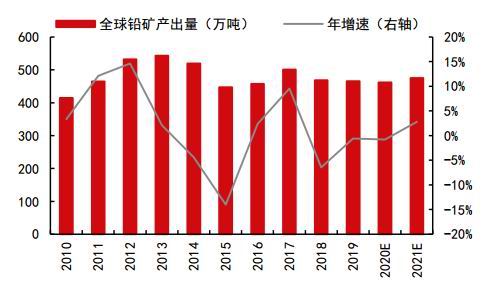

资料来源:Wind 中信期货研究部 二、2021年铅市场观点和核心逻辑 2021年铅价运行前景仍谨慎,且运行中枢大概率维持相对低位的态势。主要在于2021年原生铅和再生铅供应将双双进一步走高,消费依然难以起色,偏弱的供需格局将压制铅价尤其是沪铅的表现。 其一,2020年疫情导致全球铅矿产出低于预期,铅矿供应紧而不缺。2021年国内外铅矿供应大概率回归增长,铅矿供应将趋于小幅充裕,并支撑铅矿加工费企稳走高。 其二,国内原生铅产能前几年持续收缩后,2021年产能将再度回升,预计约20万吨新增产能投放。产能扩升,叠加铅矿加工费的提振,2021年国内原生铅产出将延续增长趋势。 其三,2020年二季度之后国内再生铅产出加速释放。2020年国内再生铅产能集中投放后,将于2021年进一步释放产出;且2021年仍有新增产能投放计划。尽管再生铅供应弹性大,但整体供应基数已明显抬升。预计2021年国内再生铅产出增量为20-25万吨。 其四,2020年国内铅电池开工偏高,但终端消费并未超预期;2021年国内终端消费大概率难以起色,因此消费驱动或偏稳。2021年海外汽车行业有望继续改善,但同时,东南亚电池产能生产将回归,2021年中国电池出口预期偏中性。 其五,基于国内铅供应过剩压力将增加,2021年多数时间铅或将维持内弱外强格局,故国内铅进口量或持续处于低位,并有可能推动出口量的走高。 其六,国内铅锭高库存或将成为常态,并压制国内铅价表现;同时,海外铅库存变动预期暂不十分明显。 三、2020年铅矿供应紧缺不明显,2021年供应有望温和趋松 因为疫情的影响,2020年铅矿供应阶段性收缩较为明显。海外二季度主要为秘鲁、哈萨克斯坦、玻利维亚、墨西哥、南非、加拿大等国家出现了大幅度的减产。中国2-4月份期间铅矿的生产也迅速下降。根据ILZSG数据,3-5月份全球铅矿月度产量同比分别下降了5.9%、21.1%、4.9%。 不过之后铅矿的生产恢复较快,据ILZSG数据,6月份开始,全球铅矿月度产出量开始转为正增长。1-9月全球铅矿产量累计为332.2万吨,累计同比小幅下降1.8%。我们预计2020年全年铅矿产量为462万吨,较2019年小幅收缩0.8%左右。 从国内铅矿供应来看,尽管春节后国内矿生产和运输受限,不过由于炼厂春节前原料备库水平相对较高,因此春节后原料矿供应收紧并不显著。直至二季度,海外疫情蔓延下,海外铅矿生产受限,导致铅矿进口量明显收缩,国内铅矿供应逐渐收紧。国内铅矿加工费出现了第一波下调。随着5月份国内高寒地区铅矿生产的恢复,以及6月份进口铅矿开始恢复回升,三季度铅矿供应再度趋松,铅矿加工费企稳小幅回升。9-10月份在炼厂冬季备库需求增加下,铅矿供应再度趋紧,叠加锌矿加工费明显走弱的影响,铅矿加工费呈现第二波下调,其中进口矿加工费下调幅度相对明显。之后铅矿加工费表现相对稳定。 总的来看,2019年年底预计2020年全球铅矿产出量将增长20万吨以上,铅矿供应进一步充裕。但2020年疫情使得国内外铅矿生产阶段性受到限制,以及部分新增产能投产计划出现了延后。因此,2020年海内外铅矿供应量均出现了下调。不过其收缩幅度相对温和,炼厂铅矿的原料保障并未出现阶段性不足的情况。据安泰科统计,2020年全球和中国铅矿供应仍小幅过剩。同时,2020年铅矿加工费有两波下调,但下调幅度和下调时间相对较小,铅矿加工费对炼厂冶炼生产的支撑仍在。 对于2021年,预计海内外铅矿生产均有望增加。一方面,预计重现2020年疫情显著干扰影响的可能性较小,因此2021年有望弥补2020年二季度的缺口;另一方面,2020年原先计划投产的部分新增产能,将有望后推至2021年释放。故预计2021年全球铅矿产出量将增加15-20万吨至480万吨上下。同时,海内外铅矿供应有望延续小幅过剩态势,铅矿供应将缓慢趋松,铅矿加工费温和走高。 图表3:全球铅矿月度产量从6月份开始回归正增长

资料来源:ILZSG 中信期货研究部 图表4:二季度海外部分地区铅矿产量收缩明显

资料来源:ILZSG 中信期货研究部 图表5:2020年国内铅矿加工费有两轮小幅度的下调

资料来源:SMM 中信期货研究部 图表6:国内铅矿进口量 单位:实物万吨

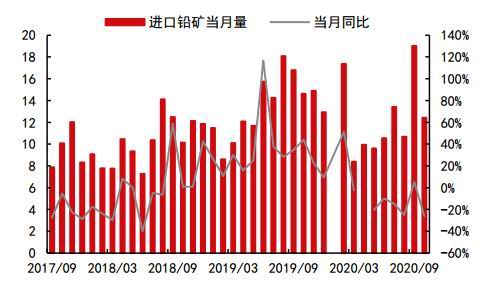

资料来源:海关总署 中信期货研究部 图表7:近几年国内主要矿山项目的产出变化

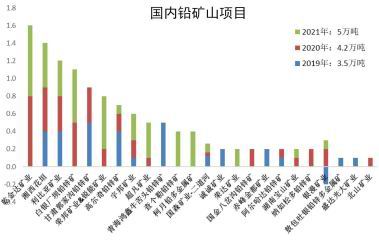

资料来源:安泰科 中信期货研究部 图表8:近几年海外主要矿山项目的产出变化

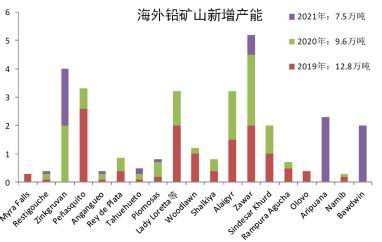

资料来源:安泰科 中信期货研究部 图表9:2021年全球铅矿产量有望小幅增长

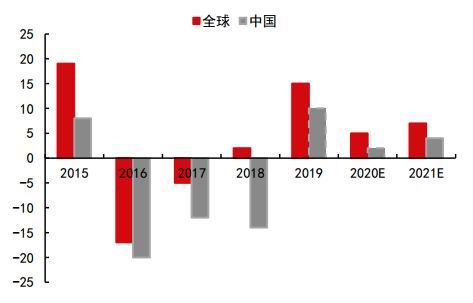

资料来源:ILZSG 中信期货研究部 图表10:2021年全球铅矿将延续小幅过剩态势 单位:万吨

资料来源:安泰科 中信期货研究部 四、2020年原生铅产出稳中有升,2021年将进一步提升 根据ILZSG数据,至9月份全球精炼铅产出累计量为864.04万吨,累计同比微幅增长0.3%。且从5月份开始,全球精炼铅产出当月同比开始转为正增长。我们预计,2020年全年,全球精炼铅产量有望达到1200万吨上下,年增长约为1.9%。2020年全球精炼铅增长量贡献主要来自于中国,海外产出有一定的下降。其中,2020年中国原生铅和再生铅产出均双双走高,推升了中国精炼铅产出的持续增长。 尽管近几年国内原生铅产能不断下降,但2020年国内原生铅现有产能释放增加,产出呈现出稳中有增的态势。并且,2020年2-3月份期间,国内原生铅生产受到疫情的干扰十分有限。据SMM数据,2020年国内原生铅产量为316万吨左右,较2019年增加了约14万吨。2020年原生铅产出提高,主要为,年内铅矿加工费有下调,但整体仍有支撑;加上副产品白银贡献的利润也较高,高冶炼利润对炼厂开工形成提振。 2021年原生铅产能将重拾增加的态势。新增产能主要体现在,湖南福嘉、个旧达明威,以及驰宏呼伦贝尔和广西生富将配套电解铅工艺。 故对于2021年,一方面,铅矿原料保障性较强,预期温和走高的铅矿加工费,将继续支持现有产能维持偏高的开工状态;另一方面,新增产能也有望贡献一部分的产出增量。因此,2021年中国原生铅产量有望进一步提升,预计将增加14万吨至330万吨左右的规模。由此可见,原生铅的供应增加趋势也不可小觑。 图表11:2020年全球精炼铅产出小幅上升 单位:万吨

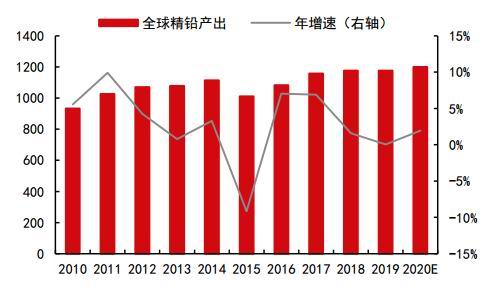

资料来源:ILZSG 中信期货研究部 图表12:国内原生铅年度产量不断走高 单位:万吨

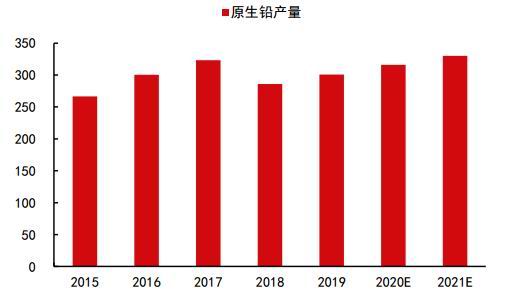

资料来源:统计局 中信期货研究部 图表13:二季度后国内原生铅产出同比呈现增长 单位:万吨

资料来源:SMM 中信期货研究部 图表14:国内原生铅产能持续收缩后,2021年有望回升

资料来源:安泰科 中信期货研究部 五、再生铅新增产能持续投放,再生铅供应弹性大但整体供应基数已明显抬升 2020年期间,国内再生铅产出前低后高态势明显。上半年再生铅产量较低,主要为2-4月份,国内疫情期间以及疫情之后,废电瓶的回收组织难度较大,加上人员返工晚、铅价弱势等多方面因素影响,中小型再生铅企业的开工恢复较为缓慢。因此,再生铅供应明显缺失,传导至3月下半月-5月份期间,国内整体铅供应出现了阶段性偏紧的局面。直至4月底,国内再生铅开工才开始逐渐恢复正常生产的常态。 此外,疫情后推了2020年再生铅产能的释放。于5-6月份以及四季度两个时间段,国内再生铅产能集中投放。5-6月投产的产能,包括了安徽大华、太和奥能等,经过三季度的调试和进展,产出不断释放。四季度安徽天畅、重庆春兴、超威等产能也进入投产状态。 因此,5月份开始,国内再生铅产出提升节奏明显加快,环比和同比产量均大幅增加。一方面,为现有产能生产的恢复,另一方面,新增产能贡献力度逐渐增加。从全年来看,据SMM数据统计,2020年中国再生铅产量有望达到255万吨左右,较2019年大幅增加40万吨以上。 从未来趋势来看,国内再生铅产能将持续投放,并包括了传统再生铅产能的技改项目,以及新产能向西北、西南地区等转移。 对于2021年,2020年四季度投放的产能,将开始释放产量。同时,2021年再生铅产能还有进一步投产的计划,包括了辽宁特力、安徽华鑫等。因此,整体再生铅产能基数将继续抬升,产能基数较大。 此外,2020年9月1日新固废法的实施,有利于大中型再生铅企业对废电瓶原料的组织和回收。不过,在再生铅产能不断扩升的情况下,废电瓶原料将持续偏紧。因此,在铅价下跌过程中,废电瓶价格往往比铅价抗跌。故再生铅生产利润维持小幅盈亏的状态,也将为常态。此外,再生铅的供应弹性较大。即当再生铅生产转向一定亏损时,将倒逼再生铅开工的收缩,供应阶段性下降较为明显;反之供应出现回升。我们认为,由于整体产能基数的抬升,往后即使再生铅供应阶段性收缩,但产出仍将维持于相对的高位。同时,由于竞争的加大,一般情况下,再生铅生产小幅盈亏状态可能更多时间将转向小幅亏损状态,从而可能逐渐出清成本偏高的产能。 我们预计2021年再生铅产量将进一步提升,环比2020年将提高20-25万吨至275万吨左右。因此,2021年国内再生铅的供应压力或将持续凸显。 图表15:2020年国内再生铅产量前低后高 单位:万吨

资料来源:SMM 中信期货研究部 图表16:2020年国内再生铅产量增加,2021年将继续提升

资料来源:统计局 中信期货研究部 图表17:价格走弱时废电瓶价格一般相对抗跌 单位:元/吨

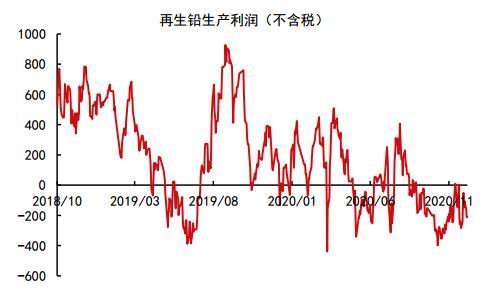

资料来源:Wind 中信期货研究部 图表18:再生铅小幅亏损或将成为常态 单位:元/吨

资料来源:Wind 中信期货研究部 图表19:2020年国内再生铅新产能投放集中 单位:万吨

资料来源:SMM 中信期货研究部 图表20:2021年国内再生铅计划投放的新产能 单位:万吨

资料来源:安泰科 中信期货研究部 六、进口量2020年大幅收缩,2021年预计将持续于低位 2020年中国铅进口量大幅下降,仅6月份铅净进口量达到将近1万吨外,其余时间均处于十分低的水平。至10月份,国内精炼铅净进口量累计仅为1.665万吨,预计全年净进口量将低于2万吨。相比于2019年净进口量8.86万吨,2020年铅进口流入量大幅减少。主要为,国内供需格局偏弱于海外,进口窗口多数时间处于关闭状态。 2021年国内铅供应大概里延续增长趋势,铅进口流入补充需求较低。加上,铅内弱外强格局或难以扭转。因此,预计2021年铅进口流入量将持续偏低。同时,后期来看,不排除将重复2019年10月底-11月初的情况,内外比值走低至极值,铅出口盈利窗口临近打开或打开,国内铅呈现向外流出的表现。 图表21:铅价内弱外强格局不断凸显

资料来源:Wind 中信期货研究部 图表22:年内铅进口多为亏损状态 单位:元/吨

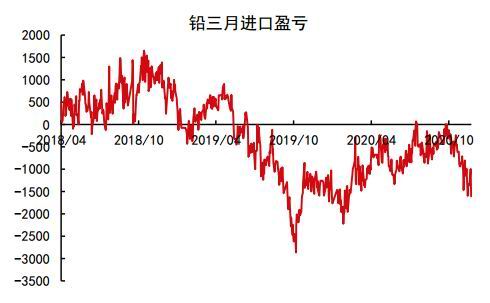

资料来源:Wind 中信期货研究部 图表23:2020年国内铅进口量基本处于低位

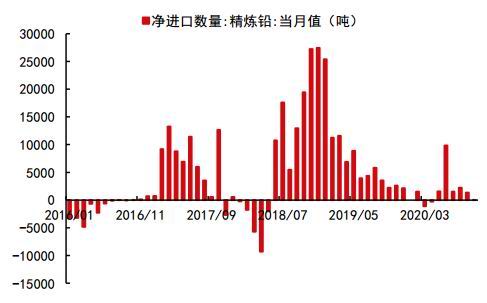

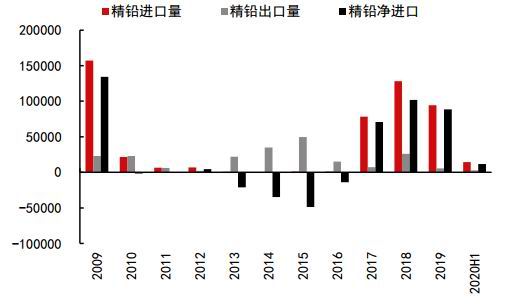

资料来源:海关总署 中信期货研究部 图表24:国内铅进出口表现 单位:吨

资料来源:海关总署 中信期货研究部 七、2020年国内铅消费并未超预期,2021年消费仍难起色 7.1 2020年国内电池开工偏高,但成品库存压力明显 2020年国内铅蓄电池产量增长幅度较为可观,至9月份铅蓄电池产量累计为1.61亿千伏安时,累计增长为8.1%。四季度铅蓄电池企业开工仍延续高位,预计全年铅蓄电池产量达到2.16亿千伏安时,年增幅7%左右。 继2019年铅蓄电池产量高位后,2020年电池产出进一步增长。主要为:其一,3月份国内复产复工政策推动下,电池企业开工迅速回归,之后基本维持高开工态势。其二,东南亚地区电池产能由于疫情影响,开工回归相对缓慢,部分电池订单回流至国内。但国内电池终端消费力度跟不上初端消费电池的开工力度,2020年国内电池成品库存压力偏高。 图表25:前三季度国内铅蓄电池产出增长8.1%

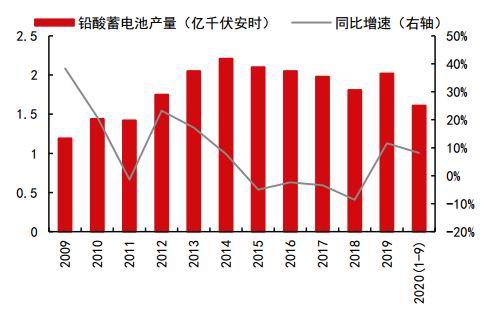

资料来源:Wind 中信期货研究部 图表26:整体铅蓄电池开工持续处于相对高位

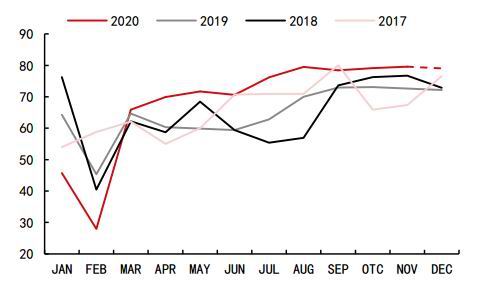

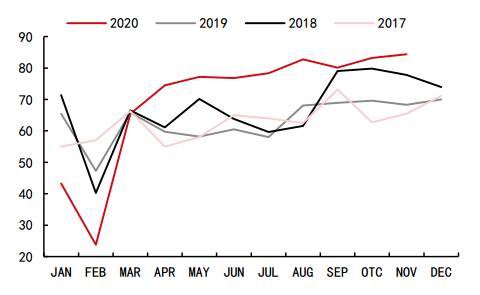

资料来源:SMM 中信期货研究部 图表27:起动型电池高开工态势明显

资料来源:SMM 中信期货研究部 图表28:动力型电池开工偏稳

资料来源:SMM 中信期货研究部 图表29:固定型电池开工同比明显抬升 单位:天数

资料来源:SMM 中信期货研究部 图表30:国内电池成品库存整体重心上移

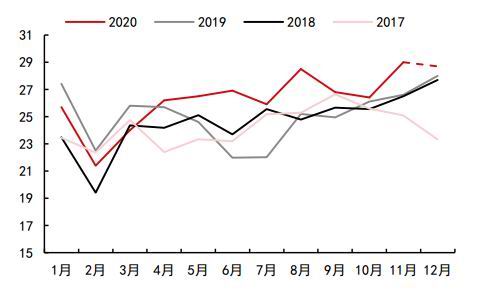

资料来源:SMM 中信期货研究部 7.2 2020年终端消费驱动存差异,2021年消费仍为掣肘 2020年国内铅终端消费表现存差异,其中汽车启动电池和固定型电池表现偏强;电动自行车阶段性尚可,但全年度相对一般。整体电池终端消费表现以稳为主,并未超出预期。 汽车方面,自二季度以来,在中央和地方政策刺激下,以及各大车企强力促销下,国内汽车产销量环比明显回暖,并于5月份开始,基本维持着月度两位数的增长趋势,从而支撑二季度以来汽车启动电池新增需求的小幅回升。此外,国内汽车保有量保持增长,也带动汽车起动型电池的置换需求。2020年7-8月置换型需求有一定的体现后,年底12月冬季的置换需求表现暂不明显。商务部于12月11日表示,开展新一轮汽车下乡和以旧换新。政策导向下,预计将推动2021年国内汽车产销量的持续上升。但基于2020年2-4季度的高基数,预计2021年全年产销量增长将相对温和。同时,全球和国内新能源汽车发展节奏将进一步加快,预计2021年新能源汽车销量占国内汽车总销量将提高至近7%左右。因此,新能源汽车对传统汽车的挤占替代效应不断深化,同时也挤占了部分汽车起动型电池的新增需求。 电动自行车方面,其一,2020年疫情之后国内出行习惯部分改变;其二,2019年4月1日电动自行车开始实施新国标后,于2020年8月1日福建、贵州、江西等地区的过渡期结束。以上两方面的因素推动了4-8月国内电动自行车阶段性产销的回暖。但8月份之后,电动自行车产销表现转弱。 从统计数据来看,1-10月国内电动自行车产量累计为2548万辆,累计增速达到12.1%。预计全年产量达到2980万辆左右,年增速约10%。尽管全年产出增长态势良好,但需要注意几点,第一方面,电动自行车新国标后,小电池使用比例增加;第二方面,电动自行车中锂电池的替代持续上升,尽管铅蓄电池成本低于锂电池,但该因素的影响缓慢减弱;第三方面,新国标推动下,电动自行车迎来了换新的销售高峰,部分透支了后期的销售量,销售高增长的持续性不强,9月份之后电动自行车销售的放缓,已对其部分佐证。因此,2020年电动自行车置换高峰后,2021年电动自行车产销形势或难以乐观,或逐渐转向对置换需求的依赖。加上小电池化以及锂电池置换的持续影响,电动自行车对铅的消费或缓慢回落。 通信储能和基站备用电源电池增长良好,主要得益于国内5G基站的加快应用,以及出口的带动。2021年其需求表现仍有望延续强劲态势,不过该类别在铅蓄电池的应用占比中相对较小。 出口方面,疫情后,欧美等海外发达国家汽车产销恢复,加上东南亚地区电池产能回归比较缓慢,2020年对中国的电池以及配单订单的出口需求增加。2021年海外财政和货币政策仍相对宽松,预计汽车产销量有望进一步恢复,但东南亚的产能生产也将趋于正常状态。因此,2021年海外出口对国内的拉动或偏中性。 图表31:二季度以来国内汽车产销回升良好 单位:万辆

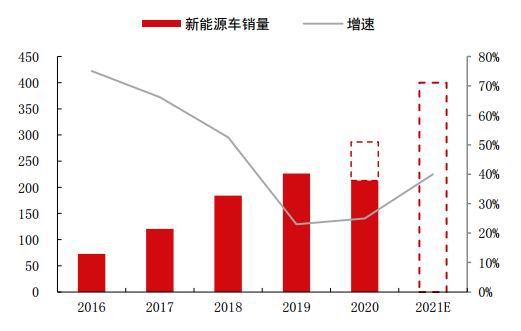

资料来源:Wind 中信期货研究部 图表32:汽车保有量维持增长趋势

资料来源:中汽协 中信期货研究部 图表33:中国新能源汽车销量将加速增长 单位:万辆

资料来源:EV Sales 中信期货研究部 图表34:全球新能源汽车销量持续上升 单位:万辆

资料来源:EV Sales 中信期货研究部 图表35:2020年电动自行车增势明显,2021年或放缓

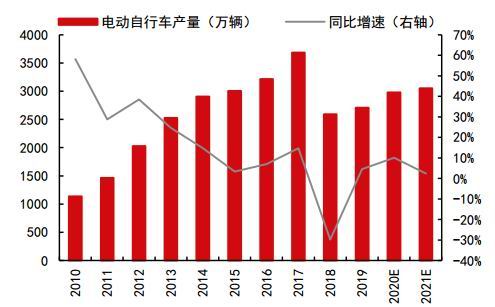

资料来源:Wind 中信期货研究部 图表36:电动自行车铅蓄电池和锂电池的分布

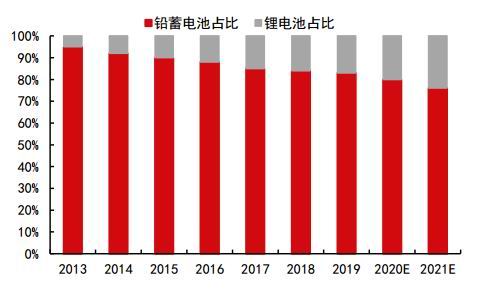

资料来源:安泰科 中信期货研究部 图表37:《电动自行车安全技术规范》新老版对比

资料来源:工信部公告 中信期货研究部 图表38:6月份铅蓄电池出口当月同比开始重回正增长

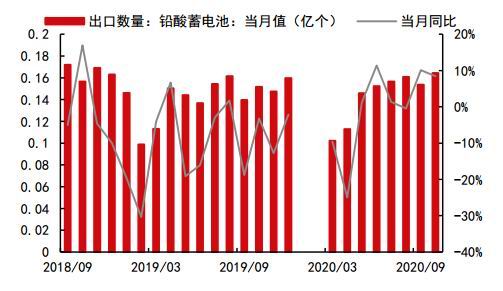

资料来源:海关总署 中信期货研究部 图表39:美国汽车销量修复,年底趋势放缓 单位:百万辆

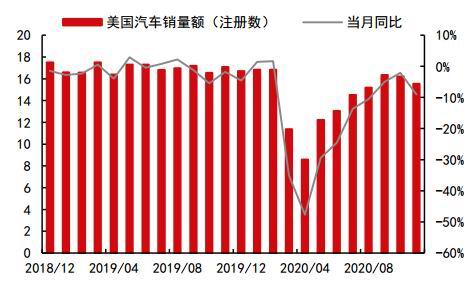

资料来源:Bloomberg 中信期货研究部 图表40:欧洲汽车销量也在恢复中

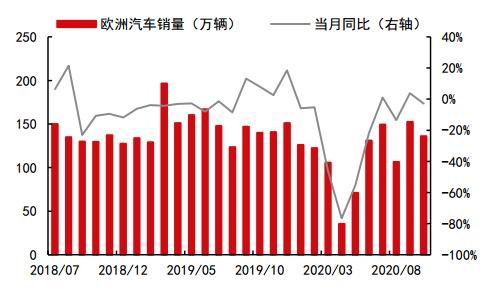

资料来源:Bloomberg 中信期货研究部 图表41:海外制造业PMI持续走高

资料来源:Wind 中信期货研究部 八、国内铅锭高库存将成为常态 2020年3-5月,国内铅供需格局出现错配,铅锭库存大幅去化至低位水平。尽管6-8月份,消费延续回暖态势,但库存迅速累积回升,显示了供应也在不断上升,且供应增幅超过消费,而国内终端消费实际表现并未超预期。从下半年来看,国内铅锭库存整体处于相对高位,且年底累增趋势在不断扩升,库存已经再度达到历史高位水平。故下半年现货报价多呈现小幅贴水态势,且再生铅对原生铅多数时间保持深贴水。 对于2021年,国内铅供需格局将边际转弱,铅产出进一步抬升,消费稳中小幅趋弱,尽管铅锭出口可能增加,以及消费旺季推动消费的阶段性好转,但国内铅锭高库存或将成为常态,并可能持续压制国内铅价表现。 海外铅库存方面,2020年上半年LME铅库存维持于相对低位,下半年尽管海外消费渐进恢复,但海外铅供应过剩格局延续,且三季度海外铅隐性库存逐步显性化,LME铅库存水平环比上半年明显抬升。2021年海外铅供需将双双增长,整体库存变动预期暂不十分明显。 图表42:四季度国内铅锭库存加速累增

资料来源:我的有色网 中信期货研究部 图表43:国内铅现货对期货主力转为贴水 单位:元/吨

资料来源:Wind 中信期货研究部 图表44:下半年LME铅库存大幅抬升 单位:吨

资料来源:Wind 中信期货研究部 图表45:年底LME铅升贴水(0-3)转平 单位:美元/吨

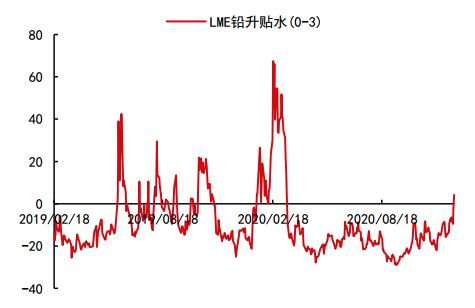

资料来源:Wind 中信期货研究部 中信期货 郑琼香 覃静 沈照明 |

|

|  |

|