市观场行点情:11月份,棉花(14880, 115.00, 0.78%)延续10月下旬的回落走势,最低探至万四关口后止跌,震荡于14000-14500之间。新花上市提高市场供应,且金九银十过后市场需求明显回落,欧美疫情复燃继续拖累消费预期,综合导致棉价逐步回吐涨幅。另外,本月美国大选落幕,拜登战胜特朗普当选新一届总统,中美贸易关系走向存在不确定性制约棉价。但因新花成本明显高于去年,即使在期现市场同步下行的情况下,籽棉收购价格依旧维持高位,对棉花下方支撑较强。整体来看,本月供应偏强,需求下移,成本支撑有效,棉价进入震荡区间。

截至11月27日,郑棉

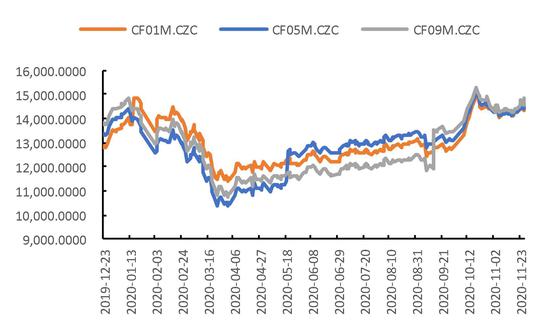

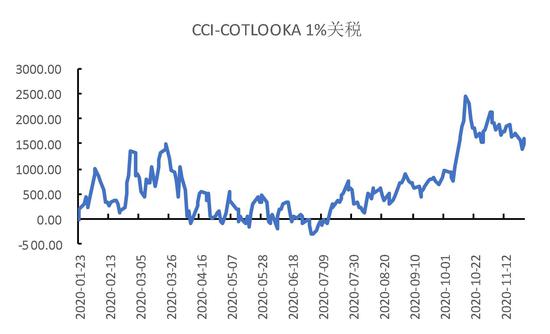

主力合约报收于14555元/吨,月累计上涨75元/吨,涨幅0.34%。美棉报收于72.41美分/磅,月累计上涨2.33美分/磅,涨幅3.32%。 基本面情况:2020/21年度全球棉花市场供大于需,尽管受到拉尼娜现象及非洲蝗虫的影响,但疫情导致的棉花消费的下滑抵消了供应的不足。11月USDA供需报告显示,2020/21年度,全球棉花产量2531.20万吨,全球棉花消费量2486.29万吨,供大于需44.91万吨。期末库存2211.39万吨,较上年增加40.33万吨,较10月预估增加6.76万吨。库存消费比0.89,较上年下降,与10月预估持平。 进入11月份,金九银十旺季已过,行业淡季来临,企业去库变得缓慢,而一部分订单受欧美疫情反扑,多国再度封城防疫的影响被迫取消,企业采购谨慎,棉价逐渐回吐。但新花成本持续居高不下,10月份新花大量上市时籽棉成本16000-18000元/吨,11月份籽棉收购价格下跌,但折合籽棉成本14600元/吨。 12月份,国家收储展开,根据政策规定,轮入期间,当内外棉价连续3个工作日超过800元/吨时暂停交易。十一期间,内外价差一度超过2000元/吨,月底开始,价差收敛,但仍高于800元/吨红线,预期内外价差仍有收敛空间。 后市展望:11月份,棉纺行业进入淡季,叠加新花上市增加市场供应量,棉花供需偏弱,价格下行,但受到新花成本支撑,下行空间较为有限。棉花后市题材有限,全球新花进入采摘期,基本定产,全球市场供大于需,中印消费同比上年增加,关注国内订单情况。欧美新冠肺炎疫情及疫苗进展将继续影响需求预期,另需关注美国新一届总统上任后中美贸易关系的变化。整体来看,棉花供需宽松,价格上行空间不大,下方受成本支撑较强,维持区间震荡观,操作区间关注14000-16000。 一、行情回顾 11月份,棉花延续10月下旬的回落走势,最低探至万四关口后止跌,震荡于14000-14500之间。新花上市提高市场供应,且金九银十过后市场需求明显回落,欧美疫情复燃继续拖累消费预期,综合导致棉价逐步回吐涨幅。另外,本月美国大选落幕,拜登战胜特朗普当选新一届总统,中美贸易关系走向存在不确定性制约棉价。但因新花成本明显高于去年,即使在期现市场同步下行的情况下,籽棉收购价格依旧维持高位,对棉花下方支撑较强。整体来看,本月供应偏强,需求下移,成本支撑有效,棉价进入震荡区间。 截至11月27日,郑棉主力合约报收于14555元/吨,月累计上涨75元/吨,涨幅0.34%。美棉报收于72.41美分/磅,月累计上涨2.33美分/磅,涨幅3.32%。 国内现货市场棉价先抑后扬,略有收跌。进口棉价上行,内外价差持续收窄。截至11月27日,中国棉花价格指数328价格为14578元/吨,月累计上涨-58元/吨,涨幅-0.14%。COTLOOKA 1%征税价格12996元/吨,月累计上涨136元/吨,涨幅1.00%。 图1 郑棉主力合约走势

数据来源:Wind、国都期货研究所 图2 ICE2号棉走势

数据来源:Wind、国都期货研究所 图3 棉花现货市场价格

数据来源:Wind、国都期货研究所 图4 内外棉花现货价差

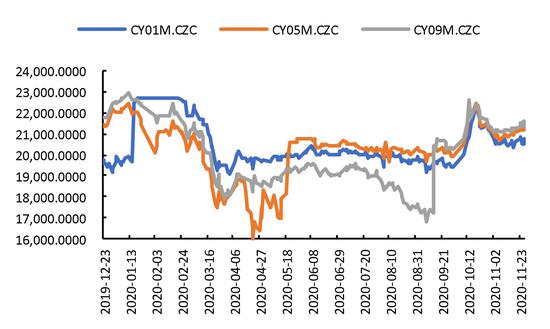

数据来源:Wind、国都期货研究所 图5 棉纱主力合约

数据来源:Wind、国都期货研究所 图6 棉纱现货市场价格

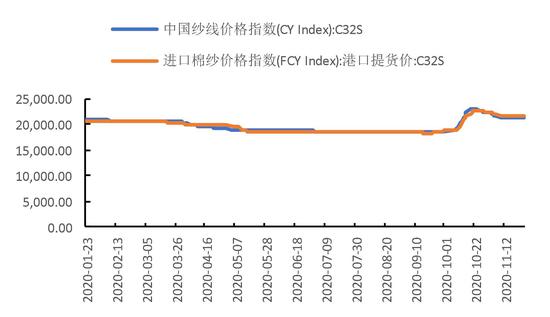

数据来源:Wind、国都期货研究所 图7 内外棉纱现货价差

数据来源:Wind、国都期货研究所 图8 美棉持仓

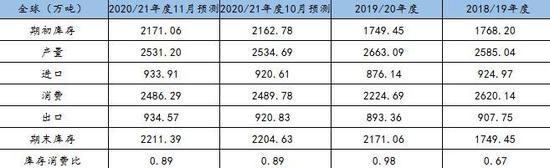

数据来源:Wind、国都期货研究所 二、基本面分析 (一)2020/21年度全球棉花市场连续两年供大于需 2020/21年度全球棉花市场供大于需,尽管受到拉尼娜现象及非洲蝗虫的影响,但疫情导致的棉花消费的下滑抵消了供应的不足。11月USDA供需报告显示,2020/21年度,全球棉花产量2531.20万吨,较上年减少131.89,较10月份预估下降3.49万吨。全球棉花消费量2486.29万吨,较上年增加261.6万吨,较10月份预估下降3.49万吨。2020/21年度全球棉花供大于需44.91万吨,与上年供大于需438.4万吨相比,供需压力减轻。期末库存2211.39万吨,较上年增加40.33万吨,较10月预估增加6.76万吨。库存消费比0.89,较上年下降,与10月预估持平。

中国方面,11月供需报告上调产量0.33万吨至599.50万吨,使得2020/21年度棉花产量较上年增加5.45万吨,消费817.50万吨未做调整,较上年增加98.1万吨,中国棉花市场供需宽松。

美国方面,11月供需情况上调美棉产量0.87万吨至372.56万吨,使得2020/21年度美棉产量较上年减少61.48万吨,其他方面未作调整。

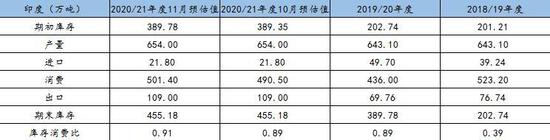

印度方面,11月供需报告上调印棉消费10.90万吨至501.40万吨,其他方面未作调整。

(二)金九银十旺季已过,关注疫情发展对消费的修正 今年十一前后,纺织企业大量补库造成棉花阶段行情看涨,而进入11月份,金九银十旺季已过,行业淡季来临,企业去库变得缓慢,而一部分订单受欧美疫情反扑,多国再度封城防疫的影响被迫取消,企业采购谨慎,棉价逐渐回吐。企业买涨不买跌的心态也使得按需采购成为常态,积极降价抛货回笼资金。但新花成本持续居高不下,10月份新花大量上市时价格一路冲高至7-8元/公斤,折合籽棉成本16000-18000元/吨,11月份籽棉收购价格下跌,但仍在6.5元/公斤左右,折合籽棉成本14600元/吨,郑棉受到成本支撑较强。 虽然欧美疫情持续恶化,但美国疫苗也已进入审批阶段,本月美国辉瑞制药连续宣布疫苗取得进展,提振市场情绪,疫苗推向市场进程加快部分抵消了疫情恶化对消费的悲观预期。 图9 棉花成本

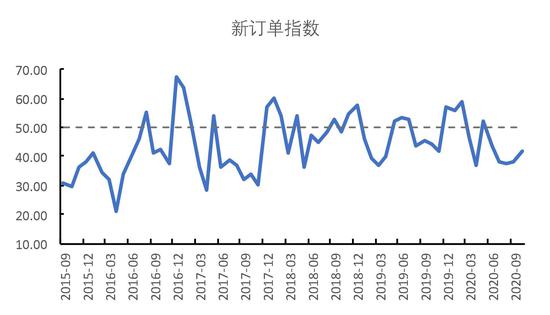

数据来源:Wind、国都期货研究所 图10 棉纺行业PMI指数:新订单

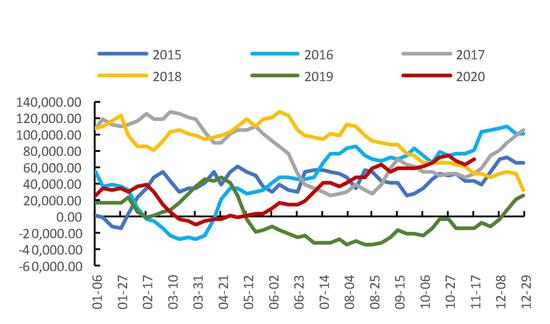

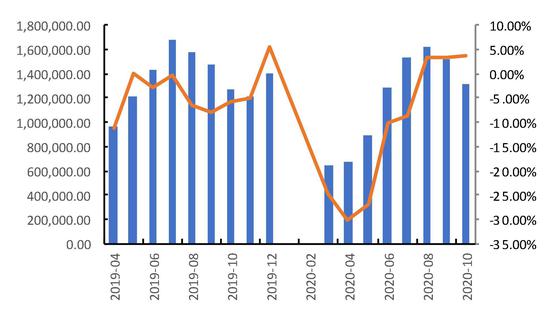

数据来源:Wind、国都期货研究所 (三)12月抛储即将展开,关注内外棉价差回归 12月份,国家收储展开,根据政策规定,2020年12月1日至2021年3月31日,预计收储50万吨,轮入期间,当内外棉价连续3个工作日超过800元/吨时,暂停交易。十一期间,受订单集中下达和国内良好采购氛围带动,国内棉花价格大幅拉涨,内外价差一度超过2000元/吨,月底开始,价差收敛,但仍高于800元/吨红线,不具备抛储条件,预期内外价差仍有收敛空间。 棉花进口情况来看,由于二季度受疫情影响,棉花进口量偏低,而三季度国内需求强劲且内外价差处于高位,进口棉具有较高的价格优势,导致三季度棉花进口逆季节性增长,数据显示,10月份,棉花进口21万吨,同比增加200%,1-10月,棉花累计进口160万吨,累计同比增加1.27%。由于内外价差仍然处于高位,且年底前企业集中使用进口配额,预计进口仍将维持高位。 出口情况来看,自8月份以来,我国服装出口实现同比增长,同比增幅保持在3%以上,10月份,我国服装及衣着附件出口金额131.83亿美元,同比增加3.70%,纺织纱线、织物及制品出口金额116.62亿美元,同比增加14.84%,同比增速下降。1-10月,我国出口服装及衣着附件累计1175.31亿美元,累计同比下降6.38%,出口纺织纱线、织物及制品1385.44亿美元,累计同比增加39.47%。由于海外疫情持续恶化,各国疫情防控趋严,而出口旺季已过,预期出口仍将维持偏弱。 图11 花纱进口

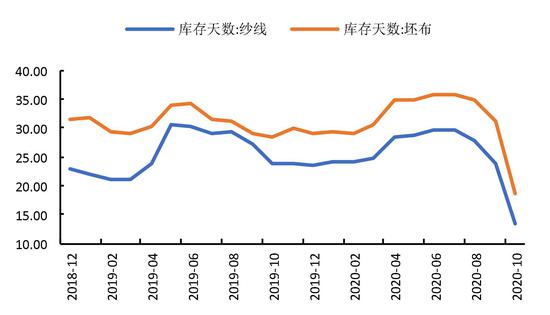

数据来源:Wind、国都期货研究所 图12 棉纱、坯布库存

数据来源:Wind、国都期货研究所 图13 服装出口

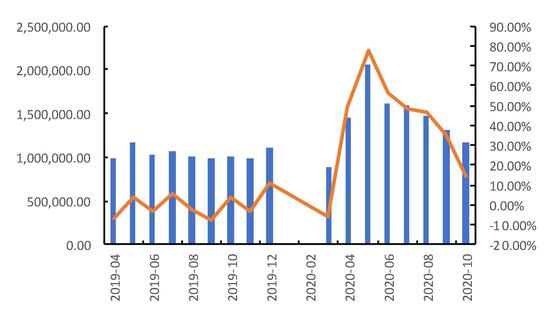

数据来源:Wind、国都期货研究所 图14 纺织品出口

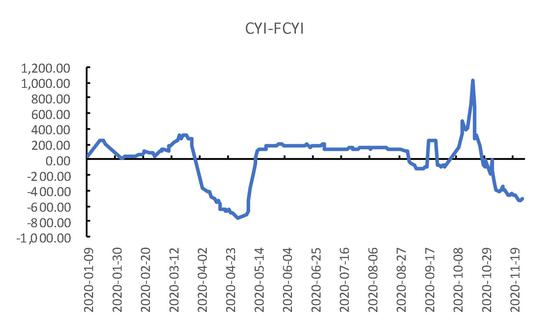

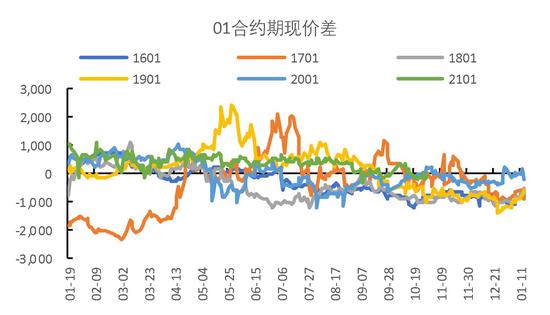

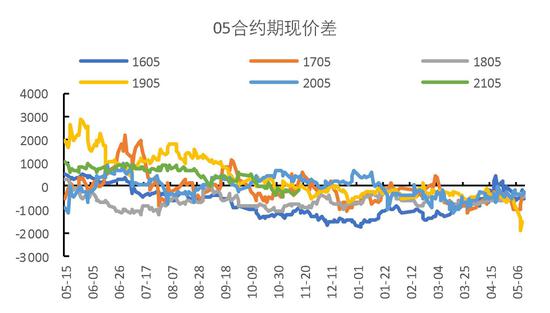

数据来源:Wind、国都期货研究所 三、套利分析 (一)期现套利 棉花期现价差没有明显套利机会,基差处于历史中间水平,期货价格运行于成本线周围。截至11月27日,01合约基差-23元/吨,05合约基差52元/吨,涉棉企业可观望市场表现,根据用棉情况按需采购。 图15 01合约期现价差

数据来源:Wind、国都期货研究所 图16 05合约期现价差

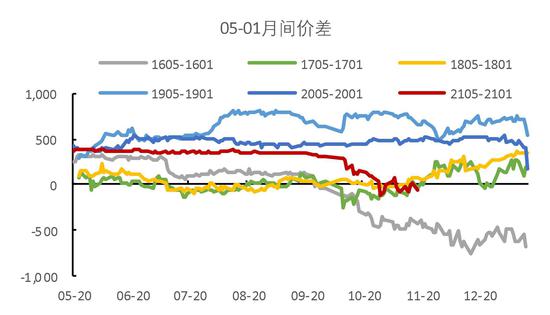

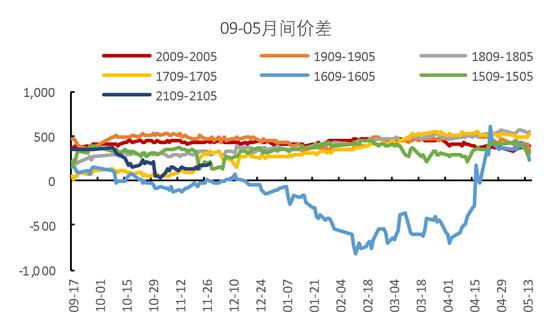

数据来源:Wind、国都期货研究所 (二)跨期套利 棉花05-01合约价差75元/吨,09-05合约价差195元/吨,均处于历史偏低水平,随着行业进入传统淡季,近月升水预期减弱,可择机反套参与。 图17 棉花5-1合约

数据来源:Wind、国都期货研究所 图18 棉花9-5合约

数据来源:Wind、国都期货研究所 四、后市展望 11月份,棉纺行业进入淡季,叠加新花上市增加市场供应量,棉花供需偏弱,价格下行,但受到新花成本支撑,下行空间较为有限。棉花后市题材有限,全球新花进入采摘期,基本定产,全球市场供大于需,中印消费同比上年增加,关注国内订单情况。欧美新冠肺炎疫情及疫苗进展将继续影响需求预期,另需关注美国新一届总统上任后中美贸易关系的变化。整体来看,棉花供需宽松,价格上行空间不大,下方受成本支撑较强,维持区间震荡观,操作区间关注14000-16000。 国都期货 赵睿 |

|

|  |

|

微信:

微信: