来源:CFC农产品研究 玉米(2595, -11.00, -0.42%): 库存持续上升 行情会否转向? 上周玉米现货价格延续涨势,盘面冲高回落,高位宽幅震荡。 市场抢粮屯粮情绪依旧高涨,近期地方拍卖均为100%成交。东北用粮企业锁粮意愿强,加之华北地区天气影响,周内深加工到货减少,支撑高价。 当前上量不足三成,供应压力客观存在,于此同时南北港口库存升至高位,玉米行情会否转向成为市场关注重点。 本年度玉米开称后价格一路走高,潮粮利润空间打开后农民售粮积极,后期售粮主体的心态取决于和贸易商及下游用粮企业的博弈,但从上一波回调我们可以看到农户对低价的抵触。价格一旦回落,惜售情绪可能马上被激发。新粮销售过程较长,其中确有回调可能,但难有大幅回调的空间。 回顾一年行情,今年的临储拍卖让资金方和投机商尝到了甜头,赚钱效应带动投机参与增加,玉米易储,当大部分新粮转移到贸易商手中时才是真正的价格炒作登场之时。 我们认为后期新粮价格运行整体仍将偏坚挺,但上方空间受限,区间运行概率较大。未来供需形势关注重点在于高价下政策导向和替代品的作用。替代品的投放起到天花板作用,但难以完全补充缺口;美国大选落幕,中美贸易关系仍充满不确定性,进口政策方面短期难有定论。生猪存栏的快速增长使得玉米在消费端获得稳定支撑。 在预期的那一端上,我们关注到多头的明牌,供应端上有东北主产区减产和国家临储库存退出历史的缩减,需求端上面临未来猪料增长的潜力,坚不可摧的去库存逻辑已经风靡市场1年之久。这过程中迭代着市场看涨预期不断升温,机构对市场缺口的预估从2000万吨到1.25亿吨不等,玉米价格在过去的一年里实现近40%的上涨。 我们一方面确认硬核的缺口逻辑无懈可击;2015年以来开启的玉米供给侧有两个重要抓手: 1、镰刀弯地区玉米5年内减种5000万亩; 2、2.6亿吨的国储玉米需要加速去化,国内深加工行业迎来了补贴红利期。 政策的执行按预期用了5年的时间推进,而玉米却也完成了1400元到2700元每吨的反转。不论2021年将有多少的进口替代品,不论未来饲料配方玉米有多大比例被替代,市场在几个方向上的投票是没有分歧的:A.国内临储玉米清零,且该过程并不可逆。B.虽然今年给出了玉米种植的超额利润,但种植面积的增长是缓慢的。C.把进口玉米作为缓解中国玉米缺口的工具,同样将改善全球玉米平衡表,推高全球价格。D、东北地区由于三次台风等灾害天气,玉米收获期推迟10-20天,倒伏玉米收获成本增加,相当于每斤增加5分钱。 但在多头观点暴露给市场一个多季度,市场也给予了激烈反馈之后,我们需要关注到新增的市场逻辑。坦率地说,能将饲料配方中玉米50%以上用小麦替代的配方师不能在除小麦主产区以外的地区复制这样的策略,中国对进口替代品的大量购买也会推高全球谷物价格,这都不足以成为价格反转的理由。但农产品价格,特别是三大主粮价格客观上将受到政策的制约。

12月初相关重要的行业文件频发颁布: 12月3日,国家发改委就《粮食储备安全管理条例》(征求意见稿)公开征求意见。《征求意见稿》针对粮食储备安全管理中存在的问题,按照补短板、强弱项、防风险、提效能的要求,聚焦计划、储存、轮换、动用、监管等重要环节和关键节点,进一步厘清政府监管职责,明确企业权利义务,加大违法行为处罚力度,切实压实各方粮食储备安全管理责任。 外媒消息,ADM投资服务公司副总裁斯蒂夫·弗里德近日表示,市场传言中国可能很快再发放500万吨玉米的进口许可。今年1-10月我国进口玉米及替代品2091万吨,同比增加839万吨,增幅67%,其中玉米782万吨、高粱402万吨、大麦598万吨、木薯296万吨和干酒糟(DDGS)13.4万吨,我们预计本市场年度中国玉米进口将达到2000万吨,含替代品进口达到4000万吨。 12月3日,在国家粮食和物资储备局召开的新闻通气会上,有发言人介绍今年玉米收购是近几年同期进度最快的,目前已收购3446万吨,同比增加1557万吨。预计2020/21年玉米产量加进口与玉米消费需求间的缺口在1500万吨左右,缺口将比前两个年度收窄,当年存在的产需缺口通过投放库存、品种间调剂弥补,加上进口玉米及替代品,国内饲料粮供应是有保障的。华北地区小麦与玉米价格倒挂80元/吨,小麦替代区域已由华北黄淮地区扩大到华中等地区,替代使用范围扩大到大猪料。国家粮油信息中心行业人士表示,目前玉米收价格处于历史高位,从后期看,价格继续上行缺乏支撑,12月份收价格回调可能性大。

(青萌策略在C2105的2660附近出了空头信号,目前浮盈50点左右)

重点关注:售粮主体心态,替代品比价,进口消息,母猪补栏数据 一、现货市场

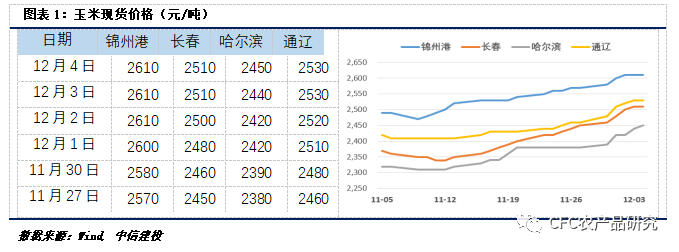

上周国内整体玉米价格延续涨势,截止周五,山东地区深加工企业玉米收价2544-2670元/吨,各企业较上周五全线继续上涨10-50元/吨;东北地区深加工企业收价主流区间2310-2540元/吨,各企业环比全线继续上涨30-110元/吨不等;辽宁锦州港20年新粮价格2580元/吨,环比继续上涨30元/吨;辽宁鲅鱼圈港口20年新粮价格2580元/吨,环比继续上涨45元/吨;广东蛇口港口二等陈粮报价2620元/吨,环比涨20元/吨。

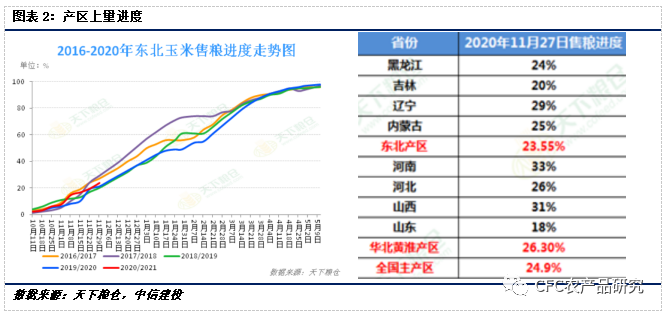

截止11月27日,全国主产区售粮进度在24.9%,比去年同期快1.9个百分点。 本周一次性拍卖行情火热,贸易商和深加工企业抢粮屯情绪高涨。东北锁粮意愿较强,加之天气影响,周内华北到货偏紧,市场看好玉米价格,南北港口倒挂,价格继续维持在高位。 二、南北港口贸易库存统计

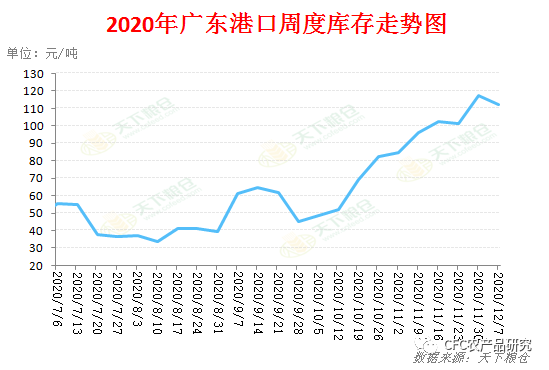

港口贸易商建库意愿强,库存继续上升。截止11月27日,辽宁四港总库存432.3万吨。其中锦州港160.3万吨,环比增14.99%。截止11月27日广东港口谷物库存为180.1万吨,玉米内贸库存为69.5万吨,环比增长3.9万吨,外贸库存43.3万吨,环比增加12.3万吨。 三、深加工需求

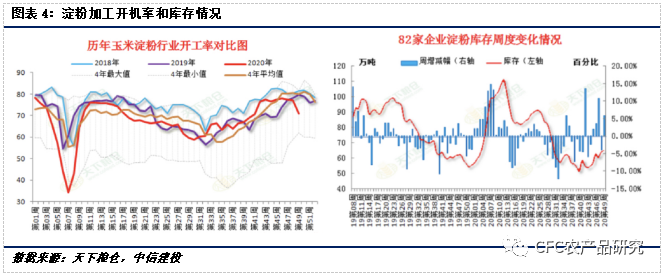

因华北玉米到货不稳定,个别深加工企业出现减产现象,令上周玉米淀粉(2939, 2927.00, 24391.67%)企业开机率呈小幅回降趋势,开机率为71.6%,较前值71.68%减0.08个百分点;较去年同期75.27%降3.67个百分点。玉米淀粉价格跟随玉米来到高位,下游替代品价差持续缩减,玉米淀粉性价比受到影响,价格涨至高位后下游对高价签单接受度不高,企业多以随用随买为主,观望情绪渐起,下游走货放缓导致库存反弹,玉米淀粉企业淀粉库存总量达64.83万吨,较前值63.64万吨增加1.19万吨,增幅为1.87%,较去年同期58.39万吨增加6.44万吨,增幅为11.03%。 |

|

|  |

|

微信:

微信: