征稿(作者:瑞达期货 王翠冰)--受原糖期货大幅上涨提振,郑糖同步反弹趋势,不过国内糖供应宽松、消费降级等因素限制其继续反弹的动能。基于北方糖供应进入集中期,市场供应充足,而需求逐渐走淡的情况下,预计糖价重心仍将下移。 20/21榨季全国食糖产量预估微增 2020/21制糖期全国食糖产销订购会议中对20/21榨季全国食糖产量进行预估:其中广西糖产量预估600万吨,同比持平;同比增加3.08万吨;广东糖产量预估为65万吨,同比减少5.91万吨;海南糖产量预估为12万吨,同比减少0.09万吨;内蒙古、新疆等地糖产量仍预估小幅增产,云南糖无明确预估,产量暂且按照预计为220万吨,合计全国食糖产量预估至为1052万吨,同比去年增加10.49万吨或者1.0%,市场对20/21榨季食糖产量预估增幅不大,略小幅调增的趋势为主,由于受制于劳动力紧缺、土地难整合、成本增长过快等。 2020/21榨季全国食糖产量预估:  数据来源:广西糖网、瑞达期货研究院

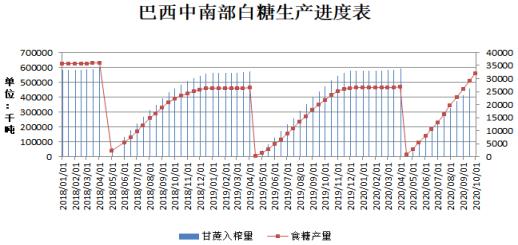

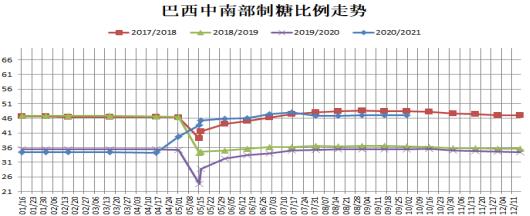

此外,周末糖会圆桌讨论中均提到的内容,但不限于以下内容:1、糖浆对行业损害较为严重,提出通过提高税率来严格控制糖浆进口,按照糖比例的50%收税,已要求修改税号,预计后期对此方面政策有所推动;2、进口糖仍保持严格控制,进口政策放宽速度仍相对缓慢的进度,有利于国产糖行业健康、稳定运行。等待后市政策面的指引。 巴西甘蔗压榨进入尾声,增产已成定局 Unica数据显示,巴西中南部2020年10月上半月产糖量为261.3万吨,同比增加36.52%;压榨甘蔗3685.1万吨,同比下降2.05%。中南部糖厂将46.36%的甘蔗用于制糖,而去年为34.61%,乙醇产量同比下降10.42%至20.6亿升。2020/21榨季截止10月16日,巴西中南部共有24家糖厂收榨,239家糖厂处于压榨中,同比增加5家,糖厂累计压榨甘蔗5.38亿吨,同比增加5.06%,累计产糖3467.4万吨,同比增加45.92%,累计产乙醇255.67亿公升,同比下降7.49%,由于前几个月产区天气干燥令压榨进度大大提升,目前巴西糖压榨进入尾声,预估该年度巴西中南部产糖量约为3500万吨。此外,巴西中南部地区蔗田发生的一系列大火可能不会改变当前榨季的糖产量前景,但下榨季生产或受影响。

数据来源:布瑞克、瑞达期货研究院

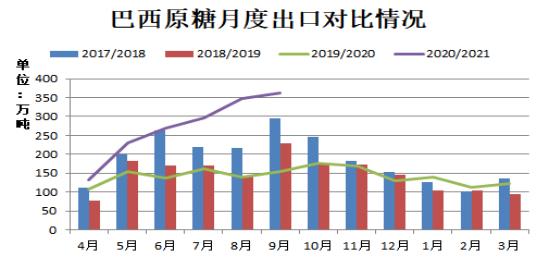

从季节性规律来看,进入10月后,巴西糖出口量进入明显下降趋势,由于产区压榨进入尾声,市场供应开始减少。但巴西港口运往中国食糖数量仍维持增加趋势,需关注港口具体待运情况。 巴西联邦政府公布的数据显示,巴西9月出口糖数量达362万吨,同比大增111%,再次刷新本榨季出口纪录,同时也是2012年10月以来最高月度出口量。巴西20/21榨季4月-9月累计出口糖1784.83万吨,同比大增87.57%。  数据来源:布瑞克、瑞达期货研究院

印度方面,目前印度迟迟没有公布新年度的糖出口补贴,导致巴西白糖需求提高,这有助于期糖上涨。据印度政府方面称,由于目前国内价格稳定,今年不考虑延续食糖出口补贴,也就意味着政府还未将补贴计划延长至2020-21年,若印度糖出口无补贴政策,预计后市出口量受限。 追溯至2019/20年度(10-次年9月),印度为600万吨食糖出口提供每公斤10.45卢比的补贴,并决定即使糖厂只完成出口配额的50%,亦给予援助。与此同时,印度糖厂协会数据显示,在10月份结束的上一榨季,印度糖厂签署了570-580万吨的出口协议,实际出口550万吨。 北方甜菜糖压榨进入高峰期,供应增加施压国内糖价 目前北方甜菜糖陆续进入压榨集中期,甜菜收割进度持稳进行,加之10月天气利于甜菜压榨,且甜菜糖价格低于陈糖价格。11月中旬南方部分产区糖厂或开榨,市场供应处于逐步增长趋势中。 库存方面,截至2020年9月末全国白糖累计总库存888.14万吨,较去年同期增加9.9%,环比减少4.70%,各类库存表现不一,其中商业库存为95.63万吨,环比增加9.92万吨;截止9月份,国内白糖新增工业库存为56.62万吨,环比减少59.40%,同比增加59.9%,主要集中在广西、云南,9月白糖新增库存下降显著,且但随着10月消费旺季结束,市场消费逐步走淡,库存低位优势逐渐减弱。  数据来源:WIND、瑞达期货研究院

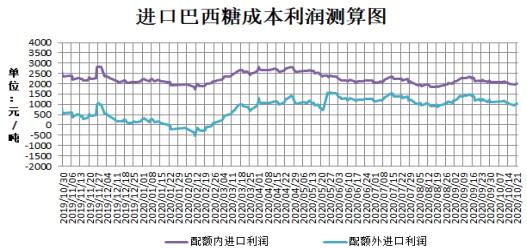

糖源多元化背景下,国产糖竞争愈发强烈 进口糖利润维持可观的情况下,进口糖供应连续三个月维持高位,其中9月食糖进口量处于近5年高位水平,对市场形成一定的打压。据海关总署公布的数据显示,2020年9月份食糖进口量54万吨,环比减少14万吨,同比增加12万吨,增幅为37.5%,今年1-9月份累计进口糖277.64万吨,同比增加38.16万吨,增幅为15.93%。9月进口食糖量仍维持在50万吨以上,进口供应阶段性增加,对国内糖价形成一定的施压。

数据来源:布瑞克、瑞达期货研究院  数据来源:wind、瑞达期货研究院

目前食糖新增工业库存处于偏低水平,但国内北方甜菜糖压榨进入高峰期,加之进口糖、糖浆等供应维持高位,市场供应逐步增加,且库存优势逐渐减弱。与此同时,传统消费旺季结束,下游消费逐渐走淡,市场用糖量趋减。此外,糖会中预估20/21榨季食糖产量在1052万吨附近,变化幅度不明显,不过市场更多对糖浆等供应增加存担忧。基于目前糖源多元化背景下,国产糖竞争愈发强烈,预计后市糖价重心或下移为主。 作者简介:王翠冰,现任瑞达期货研究员,主要负责软品种、苹果(7364, 16.00, 0.22%)、红枣(9905, -25.00, -0.25%)的研究,着重与产业链的分析,具备扎实的经济学理论基础和期货投资分析、证券分析等资格证书,擅长结合基本面与技术面对品种的市场变化做出预判,致力于软品种的品种研究工作。 |

|

|  |

|

微信:

微信: