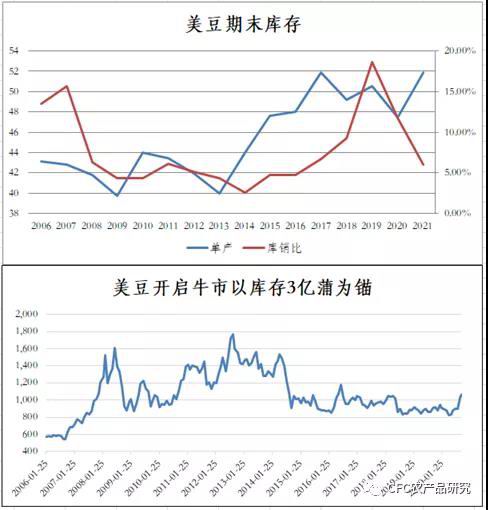

交易策略:M2101逢高沽空 入场区间:3160-3350 目标区间:3050-3150 止损区间:3400-3500 策略逻辑: 1、新季美豆偏高的单产并不符合大行情的要素条件,而需求很难作为农产品行情的驱动,且未来10-1月中国待购的美豆数量有限。 2.拉尼娜对南美大豆(4685, 55.00, 1.19%)单产的影响相关性并不强,在巴西新增110-150万公顷的种植面积大概率引致700万吨的产量新增,而目前的种植进度缓慢并不足以威胁后期产量。 3.人民币的升值变相拉低美豆上涨对豆粕(3264, 21.00, 0.65%)的推动,且当前仍相对偏高的开机率令豆粕期货盘面处于升水状态,豆粕上方仍有压力。 4.当前偏高的豆菜粕价差也倾向表现出豆粕略有高估的状态。 风险控制: 豆粕2101交易仓位不超过30%,单边最大持仓数目不超过500手。首批入场后上涨一定区间可加一部分仓位,但若涨破止损区间则应先出场;价格跌至目标价格区间后,应分批进行移动止盈设置。 一、策略逻辑 (一)2.9亿蒲,美豆拿到大行情的门票? 虽然在经济的研究过程中,因为缺乏变量控制的客观条件,且普遍存在“代偿”机制,多数时候相关和因果关系是模糊的,但我们可以相信有些原则是可信的,比如库存对价格的指引。 图1:美豆库存消费比与价格拐点

来源:USDA,Wind,中信建投期货 图2:美豆期末库存与价格运行

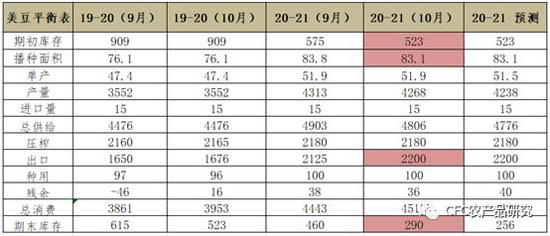

来源:USDA,Wind,中信建投期货 在过去的30年间,美豆通常在900-1100美分之间运行,而每当美豆出现突破1100美分的牛市行情,往往需要依赖期末库存下降至3亿蒲下方。不过在复盘中滑稽地发现市场又并不足够理性,在2013/14年度,美豆期末库存曾非常极端地下降到0.92亿蒲,但市场给出的美豆最高1800美分左右的定价发生在2012年,2014年最高价却只有1560美分,因此商品的定价需要考虑给情绪的权重,而农产品的市场情绪是单产主导的,2012/13年度单产为40蒲式耳每英亩,而下一年度为44。在阶段行情里,市场需要的是情感的真实,而非事实证据确凿。 2.9亿蒲的期末库存,美豆终于拿到了大行情的门票。规律往往是后验的,无论如何本次对1050美分的突破,将再次强化市场对美豆4年周期的信心,虽然我仍倾向这只是偶发性经验主义。跟局部规律相比,我更相信逻辑本身,此前我们多次强调几张多头倚仗的明牌,比较幸运的是都收到了市场的积极反馈: 1.美豆将成为四季度全球大豆的唯一供应源。 2.按880美分计算,美国豆农将面临有记录以来最大种植亏损。 3.中国不断增长的需求。 (二)大刀阔斧的调整,略显粉饰之嫌? 但即便是我们对美豆生长季爱荷华州的干旱情况做了充分的估计,也并未能猜得到本轮平衡表调整如此大刀阔斧(此前我们的乐观估计是去库存到3.7亿蒲),这就像是一场全方位美容手术,分别在期初库存、收获面积、出口预估和单产(主要是在9月调整)集体做有利于库存缩减的调整,而且倾向于把利多一步到位,甚至略有粉饰之嫌。 图1:美豆供需平衡表(百万蒲式耳)

来源:USDA,中信建投期货 图2:美豆基金多头净持仓(张)

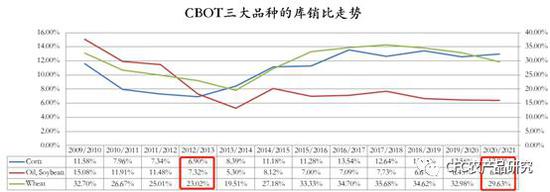

来源:Wind,中信建投期货 如果说,2018年曾出现的10.5亿蒲的期末库存预估是把悲观一步到位,2020年的2.9亿蒲是否又是另一个极端?但至少9亿蒲以上期末的纪录一定将被历史尘封一段岁月,从平衡表的改善速度上看,从870上来的200美分并不过分。值得注意的是,美豆的基金多头净持仓也已经奔向了历史极值水平——2020年6月的26.04万张,截止2020年10月6日,当前的多头净持仓为25.73万张。 图3:CBOT三大品种的库消比走势

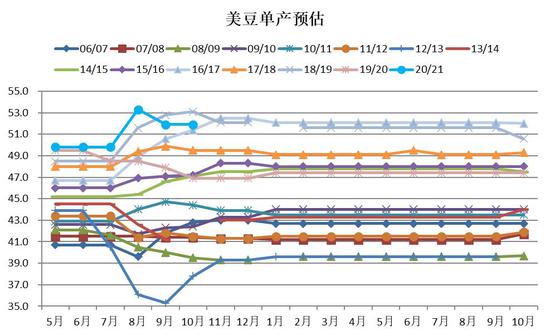

来源:USDA,中信建投期货 此外本轮美豆的上涨也同时发生在CBOT整体农产品普涨的背景下,外盘玉米(2601, 42.00, 1.64%),大豆,小麦主力合约从今年7月1日以来的涨幅基本一致,分别为24.09%,23.36%和25.47%,但即使在基金持仓不断加持的环境下,我们仍发现这三个主要农产品的库销比较特大行情年份2012-13年仍有较大差距,价格要赶超当年的水平并不太可能。 (三)后期市场的关注点及交易逻辑何在? 我们理解激昂的情绪之下,市场会选择性地忽略了一些重要事实,也仍旧对行情继续持有乐观的看法,甚至有望升至1150美分。 但在本次大幅调整平衡表之后,后期USDA大豆的平衡表的重点仍落在单产之上,而单产的调整将在11月后变得平稳,换句话说11月的报告对单产的进一步修正变得很关键,如果按市场主流预期的51.6蒲式耳每英亩计算,期末库存有望降至2.65亿蒲,若要实现2亿蒲以下的库存水平,单产需要降至50.8以下,这在爱荷华土壤湿度已经显著改善,优良率稳定在64%的条件下,可能性不大。我们认为未来1个月将是美豆实现走升的关键时间点,但仍旧偏高的单产会成为其难以突破2016年高点,挑战2012年行情天花板的主要掣肘。 图4:美豆单产预估调整

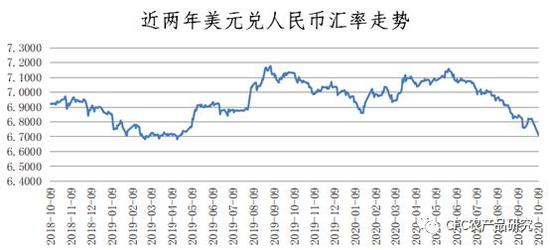

来源:USDA,中信建投期货 若后期美豆走势不及预期,我们会倾向于建议阶段逢高沽空油脂油料,主要源于以下几个逻辑: 1.新季美豆偏高的单产并不符合大行情的要素条件,而需求很难作为农产品行情的驱动,且未来10-1月中国待购的美豆总量仅剩500万吨左右。 2.拉尼娜在未来3个月有60-80%的概率形成,但拉尼娜时间内,南美大豆的单产受到影响的相关性并不强,此外在巴西新增的110-150万公顷的种植面积大概率引致700万吨的产量新增,至1.33亿吨的总产量,目前的种植进度缓慢并不足以威胁后期产量,前期干旱的巴西中南部地区降雨条件也有望改善。阿根廷的新季产出大概率在4700-5200万吨之间,明年的情况有望改善。 3.本轮国内豆粕走势明显弱于美盘豆粕主要因为汇率和基差。在过去的2个月以来,人民币汇率升值3.75%,变相拉低豆粕120元每吨的估值;另外当前仍相对偏高的开机率令期货盘面处于升水状态,当前华东和广东等地的现货价格仅3180元每吨左右,基差-80元每吨。 4.偏高的豆菜粕价差也倾向表现出豆粕略有高估的状态。 图5:近两年美元兑人民币汇率走势

来源:Wind,中信建投期货 图6:豆粕-菜粕价差(元/吨)

来源:Wind,中信建投期货 二、交易策略及风险控制 交易策略:M2101逢高沽空 入场区间:3160-3350 目标区间:3050-3150 止损区间:3400-3500 策略逻辑: 1、新季美豆偏高的单产并不符合大行情的要素条件,而需求很难作为农产品行情的驱动,且未来10-1月中国待购的美豆数量有限。 2.拉尼娜对南美大豆单产的影响相关性并不强,在巴西新增110-150万公顷的种植面积大概率引致700万吨的产量新增,而目前的种植进度缓慢并不足以威胁后期产量。 3.人民币的升值变相拉低美豆上涨对豆粕的推动,且当前仍相对偏高的开机率令豆粕期货盘面处于升水状态,豆粕上方仍有压力。 4.当前偏高的豆菜粕价差也倾向表现出豆粕略有高估的状态。 风险控制: 豆粕2101交易仓位不超过30%,单边最大持仓数目不超过500手。首批入场后上涨一定区间可加一部分仓位,但若涨破止损区间则应先出场;价格跌至目标价格区间后,应分批进行移动止盈设置。 中信建投期货农产品队 |

|

|  |

|

微信:

微信: