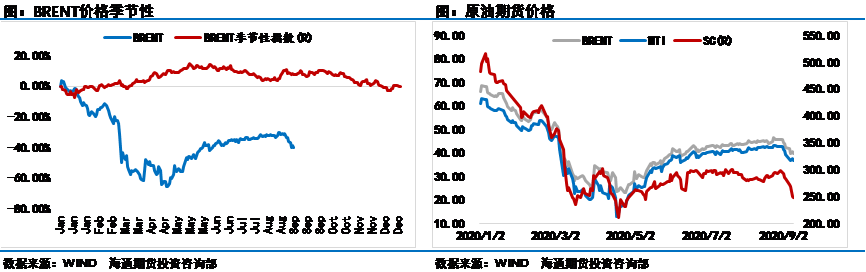

原标题:原油市场打破振荡格局,四季度布伦特油价有望触及50美元/桶? 来源:期货日报 本周原油价格延续下行趋势,彻底摆脱了无趣的振荡行情,也让悲观预期迅速扩散。从市场情况上来看,原油价格大幅下行并非市场出现了驱动性非常强的逻辑,也并非基本面大幅恶化,而是此前三个月中不断累积的调整预期和宏观风险释放所致。 总结来看,近三个月的盘整行情中市场并没有给出充分的调整,低波动率振荡使市场累积了较大的风险。美股高位下跌给宏观市场带来了更多的不确定性,目前美股能否稳住主要看美国新一轮经济刺激计划何时能够落地,以及特朗普维护股市的决心。供给端和需求端都出现了一定的松动迹象,这也给了基本面蒙上了一层阴影,叠加上沙特下调销售官价,确认了悲观情绪。 但我们始终认为,油价短期下行是为四季度上行奠定基础,油价在45美元/桶附近若要大幅上行,必须有需求端的强力配合。短期下行抑制了潜在的供给增长,同时也促进了部分需求释放,对于未来而言并非是一件坏事。 从三大原油市场来看,中国市场是最弱的市场,这与中国周边大量的浮罐库存和超高的原油仓单有很大关系。目前中国市场仍然被严重低估,有消息称已经有韩国企业开始接SC仓单,布伦特和WTI强弱基本一致。目前,宏观市场的风向标仍然比较重要。 另外,美国新一轮的刺激计划继续无果,共和党已经将刺激计划压缩至5000亿美元,与民主党的2.2亿美元相去甚远,因此短期之内很难达成有效的刺激计划。一旦刺激计划落空,那么美股将会有继续下挫的风险,届时宏观市场将会再度走弱,不利于原油价格止跌回升。目前国际市场动态以及国际关系的不确定性太强,原油价格虽然短期在40美元/桶稳住,但当前区间不一定是底部,因此我们仍然需要耐心等待,等待国际关系走势明朗,等待原油价格的底部信号。

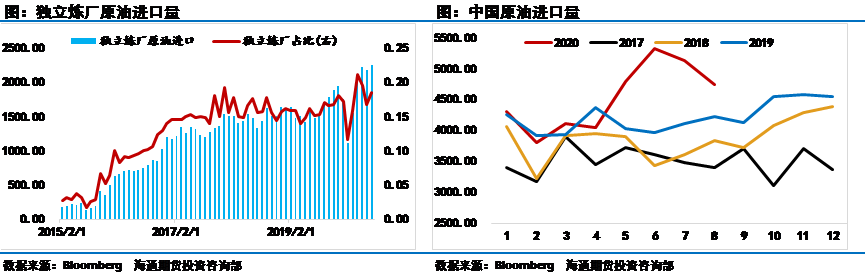

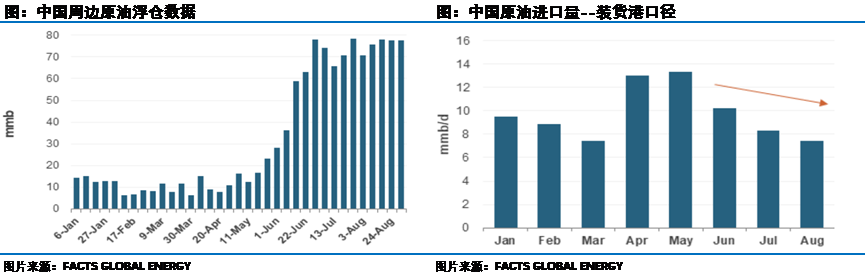

库存作为供给和需求博弈之后的最终结果,能够直接反映出当前市场的基本面情况,因此观察库存的趋势能够看出未来价格的可能走向,近期中国市场偏弱和库存结构有极大关系。首先,中国原油需求提前释放,由于一、二季度低油价存在,许多企业看到了低价采购的机会,纷纷大量采购原油,使得上半年中国原油进口量快速攀升。海关数据显示,中国1—8月份原油进口量累计达到36754万吨,去年历史同期为32780万吨,约等于去年1—9月份的累计进口量。而2019年的原油进口量也比2018年高出不少! 7月之后,中国原油进口量出现了明显下降,并且7月开始逐月递减,8月的原油进口量为4748万吨,相比6月的进口量峰值5318万吨下滑了570万吨。以装货港口径进行统计,中国的主要采购时点在4月和5月,刚好处于原油价格最低的时间点,此次囤油可谓大获全胜,炼厂享受了低采购成本带来的红利。 国内大规模的采购带来的副作用就是国内港口异常拥挤,据了解目前山东以及南方各港口仍然比较拥堵,滞期时间较长,特别是山东的部分港口排队超过一个月,这与地方炼厂大量采购原油有一定关系。从浮仓数据来看,中国周边的原油浮仓量仍然比较大,目前并未出现明显好转,国内岸上库存也相对较高,这些库存是制约中国未来需求的关键因素。 另外,由于交易所提高了原油交割库的仓储成本,导致囤油套利有无风险利润,SC市场的仓单量出现了较大增长。对于一般客户而言,接仓单的限制非常之多,因此能够真正接仓单的企业并不是很多,叠加进口配额不足,使得SC市场的多头尤为谨慎,高仓单量对于近月行情影响较大。 我们通过对比国内的仓单量和持仓量来看,持仓量能够提前反映出仓单量的变动趋势,影响时间周期大概在3个月左右,但由于缺少历史数据进行对比,我们并不能验证关系的普遍有效性。按这一时间关系推论,短期SC市场的仓单量将会进一步下滑,这对于修复低估的SC有非常大的帮助。因此目前尚可以进行SC仓单接货的企业可以及早做准备,通过交割或者期转现的方式吸纳成本较低的仓单相。

图片来源:wind

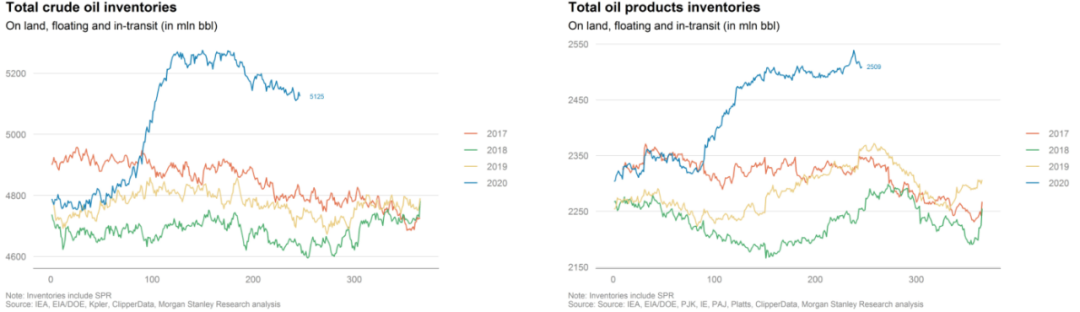

从全球的原油库存和成品油库存来看,今年的库存情况并不乐观,这也是全球大放水和OPEC+历史性减产后原油价格依然在40美元/桶附近的主要原因。 全球原油库存虽然相较于疫情最严重的时期有所下滑,但下滑幅度相对有限,目前相较历史同期差距较大。成品油库存比原油库存更加悲观,自疫情爆发之后尚未出现明显的去库行为,因此我们有理由相信目前全球的原油需求仍然比较弱。 截至9月11日,印度单日新增确诊人数已经达到了9.5万人,不仅创造了印度的单日新增记录,更创造了全球记录。按照印度的新增轨迹来看,周末或者下周很有可能会突破10万人/天的单日新增。印度在本周成功超越巴西成为累计确诊全球第二,是否会在将来的某一天超越美国成为全球第一呢?似乎也不是没有可能,按照当前的差额计算,印度只需要一个月的时间就可以做到……  图片来源:Morgan Stanley

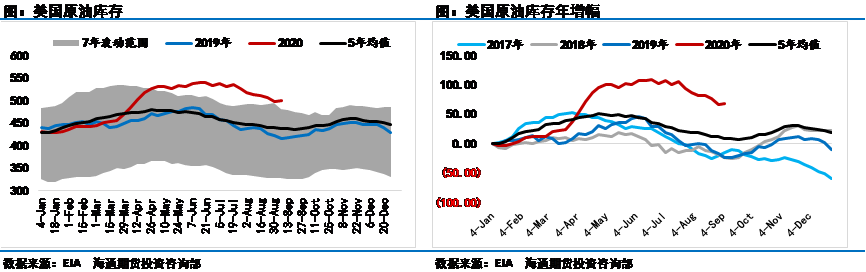

美国的库存数据也是我们关注的重点,本周的EIA数据仍然没有完全摆脱飓风影响,原油产量已经开始恢复,但受影响的炼厂没有完全恢复。上周美国原油产量回升了30万桶,再次回到1000万桶/天。美国炼厂的开工率下滑到71.8%,降至五年以来的最低值区间。受此影响,美国原油库存增加了200多万桶。 从整体的库存周期上看,美国原油库存即将进入季节性累库阶段,时间周期大概在9月底至10月初,但由于今年情况特殊,相当一部分需求被新冠疫情抑制,因此今年美国原油库存是否还会继续走季节性逻辑,要看美国经济的恢复情况和疫情的控制情况。倘若美国疫苗能够普及,经济活动有所恢复,那么在美国原油需求回升的情况下,今年仍有可能出现逆季节性的库存周期下滑。 需要格外注意的是,美国的经济刺激计划仍然没有时间表,受此影响,美股有继续下行的动能,刺激计划体现了美国继续放水的决心,这种情况下如果还不放水,靠着大水涨起来的美股将会失去支撑,同时以美股为风向标的宏观市场也不利于原油价格企稳回升。

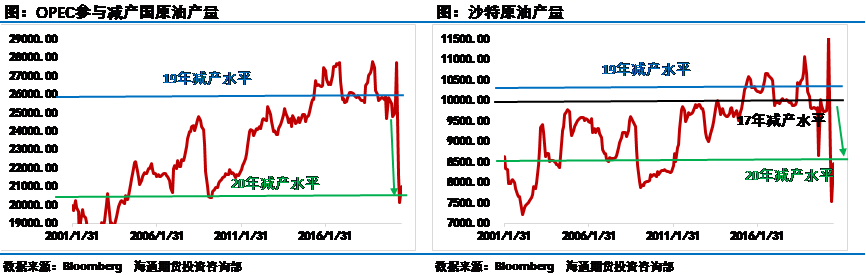

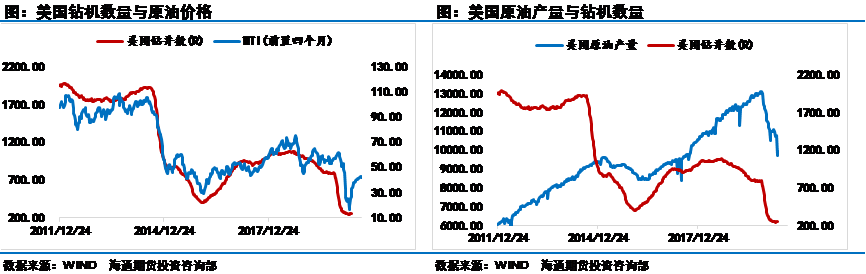

从供给端来看,当前市场的主要变量仍然集中在OPEC减产协议上。虽然有消息说OPEC减产协议有所放松,但八月份的数据仍然比较乐观,因此我们并不怀疑OPEC在减产上会搞小动作。尤其是原油价格跌破40美元/桶之后,受制于财政收入的压力,OPEC更不敢轻举妄动,维持减产甚至超额减产仍是OPEC最优的选择。 从美国钻井数与原油价格的关系上来看,当前美国钻井数到达了一个临界值,随着价格反弹,美国钻井数有望迎来一波回升。从钻井数量反映到原油产量上仍具有一定的时滞。所以如果价格能够维持在40美元/桶之上,我们短期之内很有可能看到美国钻井数触底,如果原油价格维持在40美元/桶之下,那么低于页岩油的开采成本,美国的钻井数量可能会继续下行。 总结来看,美国、俄罗斯和OPEC都没有大幅增产的可能,所以我们要集中关注宏观市场的走向以及需求端的变化,另外就是关注疫苗的研发情况,疫苗是能够改变整个宏观大局的关键性因素。

回到油价上来,虽然短期基本面走弱,但全球释放流动性的格局依然没有改变,我们仍然对全球经济恢复以及释放流动性保持一定的信心。倘若三季度原油价格没有出现较大跌幅,那么四季度的原油价格可能就会有危险,毕竟价格盘整了如此之久,市场累积了太多的风险需要释放。好在短期油价走弱,这也给四季度原油价格上行奠定了良好的基础,基本面维持相对偏紧的状态,叠加宏观可能出现的利好因素,原油价格很有可能会在四季度突破当前的盘整区间,布伦特价格有望触及50美元/桶。 因此,风险承受能力偏弱的投资者仍然需要耐心等待底部信号的出现,有锁价需求的投资者或者抗风险能力较强并且打算长期持有的投资者,原油市场具有重要的战略投资意义。在选择标的上,由于短期SC的仓单量非常大,因此近月合约会维持相对偏弱的状态,可积极布局远月合约或者选择沥青(2456, 12.00, 0.49%)等基本面相对较好的品种去进行四季度的战略布局。 |

|

|  |

|

微信:

微信: