原标题:LPG:旺季预期有望兑现,仓单溢价回落带动期现收敛 作者:国投安信期货 高明宇 李祖智 1.调研背景及目的 3月30日大商所LPG期货上市以来,相比现货淡季更淡、承压下行的走势,期货则总体震荡向上,对现货维持较高期现价差。这是因为市场认为目前规定仓储费1元/吨和仓单最长有效期一年这两点使得厂库出具仓单意愿较差,同时年末旺季预期较强,因此盘面逻辑以纯粹旺季预期博弈为主。进入7月下旬,一方面市场预期仓储费有修改可能,另一方面交割月渐近,旺季预期兑现的压力增强,期现价差开始收缩,盘面逻辑有所转向。 为此,我们走访华南LPG企业,了解其经营特点和市场发展现状,从现货企业经营特点的角度,分析当前合约设计和市场运行现状对于期市运行的影响,以及对于今年曲折前行的LPG现货市场的观点和年末走势看法。 2.现货高周转特点影响厂库出具仓单的意愿 国内LPG产业链中,供应端为生产国产气的炼厂生产商和主要通过VLGC来进口纯丙烷、丁烷的进口贸易商,国产气和进口气2019年占比分别为57%和43%,2020年预计进口气占比将继续上升。在将LPG销售至终端居民、餐厅和工厂作为燃料的过程中,还需要通过槽车运输至三级站再以钢瓶形式销售。部分三级站为供应商企业所有,大部分三级站为个体经营或燃气企业所有。 广东主要LPG消费地可以分为以茂名阳江为主的粤西、以广州为主的珠三角和以潮汕为主的粤东。目前6个基准交割库中3个位于珠三角地区,2个位于粤东地区,只有1个位于粤西地区。我们本次调研主要调研对象便是珠三角和潮汕地区。广东地区相比全国来看,LPG消费中燃气用途占比较高。而各个地区中,粤东地区由于陶瓷、印染企业较多,某当地贸易商的客户中工业燃料用气占比近60-70%,而今年疫情引起出口困难,对这部分需求冲击较大。珠三角地区则由于人口密集,居民用气和商用气占比较大。 作为一种气体能源,LPG对于仓储和物流都有较高要求。LPG物流体系分为一级库、二级库和三级站。其中进口贸易商为获取国际货源,基本建有一级库。而生产商则以供应国产混气为主,因此其仓库多为二级库,为增强货源多样性,也在考虑建设一级库以从国际市场直接采购进口货。只有三级库的终端燃气商库容规模极小,经营上基本为现购现销,库容只起到临时周转的作用。总体来看无论哪个环节,LPG企业周转率都极高,至少保证在平均1月1次以上,同时越靠近消费终端环节周转会越快。对于同一级别库容周转率也会由于经营方针或环境而有所不同,例如华南一级库中,珠海地区一级库周转率较其他一级库更低,因为该一级库为地下库,库容规模大且经营成本较低。 由于建库前期投入较大,获取政府审批与用地也较为困难,拥有一个大型储库的企业本质上是拥有了该行业经营的“牌照”,在该储库所辐射的100-300KM左右区域内有较强竞争力。同时经营中企业为保障周转率稳定,较少直接出租库容,销售协议中对于购买该企业货物后不及时提走而存放于企业库中的行为也会征收较高违约金。但可以在合约中约定购货后一到两个月的较长但指定时间后才提走货物,从而相当于短期租用库容。对于这种实质上构成租库的行为,业内通常会按每吨80-150元/月的价格收取费用,但通常一单一议,时间也较短,根据不同存储时间长度会采用阶梯定价。 因此,决定现货中仓储费价格的并不是仓库的经营成本,对现货企业而言他们考量的实际仓单成本还需覆盖现货价以外的三个部分:建库的投资回报与拥有储库带来的当地经营优势的溢价;影响其库存管理的补偿;仓单制度下,相比现货提货时间具有不确定性的额外影响。换而言之,企业不存在一个刚性约束的仓储费成本,参与交割更主要的考量是是否影响其经营与运转,而如果现货价格加上规定仓储费小于实际仓单成本,那么就会影响他们出具仓单的意愿,或通过交易仓单时额外溢价来得以补偿。 图:美国丙烷出口状况图:国内LPG供应结构

资料来源:Wind,国投安信期货资料来源:Wind,国投安信期货 3.期货交易状况和制度调整影响潜在仓单成本 LPG仓单属于信用仓单,在通过注销仓单来进行提货时,对方会提前7天告知厂库,发货期时长20天。因此厂库并非要在仓单存续期内持续存有仓单规模的货源,而是只要在7日内准备,并最高以日发货速度持续供货20天即可。目前国内外LPG都呈小幅供给过剩的状况,其中国产气有每日稳定出货量,华南地区年内除3-4月受疫情影响大规模停工时期以外,日度炼厂外放量在9500-11000吨左右;国际市场目前中东到华南约为14-16天,美国货到日韩地区20天左右,且由于今年我国对美税的豁免,货源也较为宽裕,使得我国进口量稳定在150-200万吨/月规模,并有持续增加、总量超过外放国产气的趋势。因此我们认为只要厂库仓单规模适宜,且市面上厂库足够多,对其经营的影响和厂库自身对仓储费的定价都会大幅下降。 三季度至今LPG期货平均持仓量10.63万手,平均日成交量23.79万手。而大商所7月13日增设第二批交割厂库,基准地最大标准仓单从7.1万吨、550手增加为15.1万吨、7550手;总最大标准仓单从11.1万吨、5550手增加为37.9万吨、18950手。可以看到增设前厂库总规模偏低,同时由于北方深加工企业对成分要求较高,贸易企业则较易直接从国际市场获得大规模纯气货源,他们以仓单形式接货意愿较低。广东地区更为发达的燃气消费市场使得基准地仓单也更有流通价值,基准地厂库占比也偏低。 截止至9月7日,注册仓单只有东莞九丰1500手、烟台万华1000手、潮州欧华50手和浙江赛铬50手。一方面由于前期离注销期和年末旺季较远,增加不确定性带来的仓单溢价,另一方面由于低注册仓单规模和厂库容量,增强了厂库参与的观望态度,因此盘面维持较高期现价差,交易逻辑也以纯粹远期旺季升水博弈为主。但交易所增设厂库和上调仓储费的预期从制度上增强了厂库参与的动机,同时随着旺季渐近,后市想象空间和仓单存续期缩减,仓单额外溢价也会随之减少,期现联动有所增强,两者共同作用下推动盘面逻辑转向,期现价差大幅收敛。 图:LPG期货交易状况图:LPG期现价差

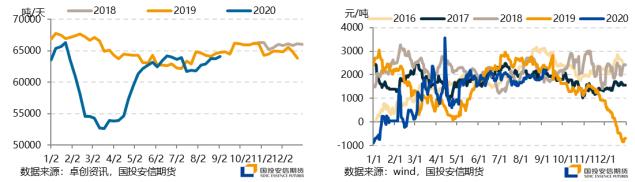

资料来源:wind,国投安信期货资料来源:wind,国投安信期货 4.旺季预期仍存,重心持续后移 上半年疫情冲击下,燃料需求中的商用需求大幅下滑,华南陶瓷、印染企业出口受阻,工用需求也恢复乏力,预计上半年需求同比下降20%。近期随着复工全面开展和夏季高温拐点已过,燃料需求小幅恢复,总体需求开始接近同期水平。考虑到传统上年末燃烧需求增加,国内疫情基本稳定情况下市场对年末民用、商用需求抱有信心。 市场结构上,终端燃气市场竞争充分,燃气企业对于炼厂与进口码头货源每日择优购买,只有部分独立三级站或小型终端企业会有较固定购买对象。但由于地方大型炼厂供货量稳定,在地方具有较强的价格指标作用。如走访的某广州燃气企业每日会固定购买广石化1-2车(25-50吨)货物。其每日销售约600吨货物中,有300-400吨货物的售价也会以广石化售价为基准与客户谈价。 本次调研中LPG企业以燃气领域为主,他们表示目前燃气业务增长空间有限,竞争饱和限制利润空间。而深加工业务盈利更具弹性,增长点有可持续性。过去国内深加工以C4产业链生产汽油添加剂为主,该路线由于成品油消费增速放缓而利润下滑。但丙烯价格坚挺和丙烷-石脑油价差维持可观水平,引起制烯烃路线蓬勃发展,是推动国内LPG供给结构从国产气为主到进口气为主的最大动力。2020年内预计新增5套PDH装置,分别于三四季度投产,产能将从566万吨增长到818万吨。这些PDH装置则多配套码头、仓库,且原料以进口气为主,因此深加工企业都有能力参与燃气市场,从而对传统燃气贸易商形成竞争压力,也增强了进口气对国内LPG的边际影响。今年下半年成品油高库存会引起炼厂外放量难以进一步上升,届时进口气成本上升会成为旺季价格上涨的主要推动力。 图:全国炼厂LPG周度外放量 图:PDH毛利

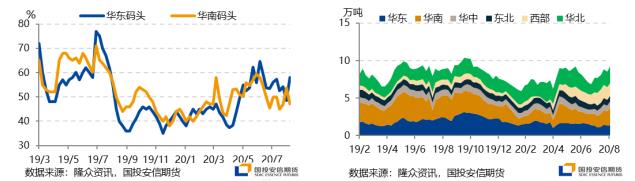

资料来源:卓创资讯,国投安信期货资料来源:wind,国投安信期货 LPG国内运输竞争激烈,运力总体过剩。今年温岭事故后各地提高安检标准,如广东省在10月1日后限制危化品运输车辆夜间在高速公路行驶。但运输企业认为由于槽车运输业竞争激烈,这一限制虽然导致槽车周转量下降,行业仍较难通过提高运价来向下游转移成本。在淡季时调研某运输企业日发运车次在20左右,旺季时能达到40-50车次。企业主要运输范围在100-300KM左右,通常单次运费在80-180元/吨,而旺季单次运费能提高20-30元/吨。即使旺季时偶尔会出现炼厂或码头当日发货时市面没有空闲槽车的情况,但仍不会引起运价大幅提高,因为这一现象难以超过两三天,可见内陆运输不存在运力瓶颈,更多是成本制约其以中短途为主。 进口商库容大、进口规模弹性高,可通过参与远期CP、FEI、Baltic市场、租VLGC船队和签订长协等方式控制价格和运费的波动风险。由于一艘VLGC货运量在4万吨以上,而通常一个冻库规模在3-5万吨,因此当大量货物到港时企业可通过将一船货分配到不同区域码头或企业间换货来平抑到岸压力。炼厂库容小,且缺乏冷冻库、地下库等低成本、大规模仓库,库存管理能力偏差,库存环比变化趋势对其情绪影响较大,短期憋罐压力会造成其维持低价以保障货物流转。今年初炼厂大规模停工,从而缓解疫情下需求下滑对市场的冲击,实现二季度初期现货价格“小阳春”的行情。进入淡季,三桶油开展“百日计划”持续增产,同时进口商基于4月国际市场暂未恢复导致的进口利润好转大量增加采购,供应过剩程度骤增,最终形成了全年“旺季不旺,淡季更淡”的格局。 当前生产商反映国内供给下滑短期不会出现,价格稍有反弹则下游按需采购力度减弱,库存上升压力迫使其价格回调;而进口贸易商维持轻微亏损,在维持库容率中位水平后试图推涨,但仍需等待进口气边际作用放大后才能带动市场情绪。因此现货企业对年末价格维持底部缓缓抬升趋势仍抱信心,但节奏仍有待观察,同时广东燃气占比偏高、PDH规模在国内偏低的特点或更导致其需要较长时间以启动旺季行情。 图:进口码头库容率图:炼厂民用气库存

资料来源:隆众资讯,国投安信期货资料来源:隆众资讯,国投安信期货 5.策略与展望 目前国际丙烷市场与原油比价维持在历史中位水平,国际丙烷价格在原油回调后便随之小幅下滑。这一变化趋势引起对年末国际市场上行空间的隐忧,期货盘面在遭遇逻辑转向后,近月合约旺季预期便也因此缩减,从而使得期现价差继续缩窄。但国内现货弱平衡格局持续,价格并未产生持续下降趋势,考虑到年初已体现的较强价格韧性,近期原油扰动不改年末需求增长动能。盘面由于仓储费上调悬而未决,同时主力交割月渐近,旺季预期较难充分兑现,近月合约或持续宽幅震荡。但远月合约有望充分消化交割制度调整的冲击,并更有希望等待最终旺季预期兑现,因此可考虑低位布局多单,中长线做多远月合约。 |

|

|  |

|