内容提要: 1、2020/21榨季巴西产糖量及出口双双增加 2、6月全国食糖产销率略低于去年同期,数据相对一般 3、食糖进口征税下降至50%,进口食糖量环比大增 4、下游终端消费进入传统旺季,饮料、餐饮需求或增加 5、国内进口加工糖厂开机持续,糖浆、进口糖与国产糖处于竞争局面 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | 郑糖2101合约 | 操作品种合约 | 郑糖2009-2101 | | 操作方向 | 高抛低吸 | 操作方向 | | | 入场价区 | 4700-5100元/吨区间交易 | 入场价区 | 价差+120 | | 目标价区 | | 目标价区 | 价差+220 | | 止损价区 | | 止损价区 | 价差+70 |

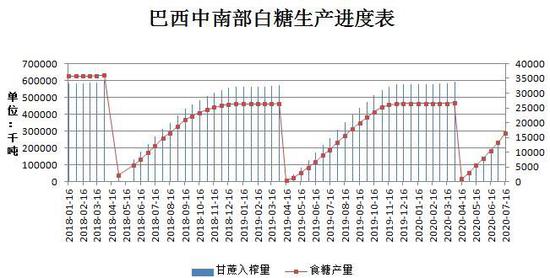

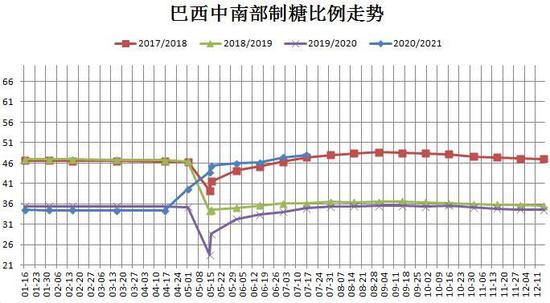

风险提示: 1、印度、泰国食糖产量下降幅度 2、巴西制糖比例及雷亚尔货币 3、原油价格 4、政策面 7月份,郑糖主力2009合约期价呈现冲高回落态势,因食糖去库节奏加快、进口糖量高于预期等多空因素共振。而对于2020年的8月而言,国内食糖处于纯销售期,加之三季度需求处于旺季。不过进口糖浆大幅增长以及进口糖价格优势仍存等背景,给予进口加工糖更多定价选择,国产糖出售竞争愈发强烈,后市郑糖期价仍处于博弈当中。 一、基本面影响因素分析 (一)新榨季全球食糖供需预估 2019/20榨季全球食糖供需缺口在900万吨已成定局,市场焦点在于新榨季各国产糖量的预期,特别是印度糖减产呼声较为显著,而新榨季巴西糖厂制糖比不断提升,市场采购商不断涌现巴西,导致巴西待运港口货源居高,等待时长创新高。以下为市场对食糖供需的最新预估情况: 国际糖业组织(ISO)预测全球2019/2020年度全球糖市供应缺口预估值为930万吨,创近11年以来新高,而前次预估为944万吨,主要受印度、泰国产量下降的部分推动。 咨询公司INTL FCStone预估:2019/20年度全球糖供应缺口大幅下调至310万吨。 澳大利亚分析机构Green Pool表示,预计20/21榨季全球食糖供应将过剩30万吨。 福四通预测2020/21年度(10-9月)巴西中南部产糖量预估为3310万吨,目前巴西食糖生产商已较上榨季提前开榨。 USDA预计20/21榨季全球糖产量为1.88亿吨,需求量为1.778亿吨。 分析机构F.O.Licht预估:2019/20榨季全球糖市供应缺口为550万吨,较之前预估的420万吨有所增加。 摩根大通预测全球糖市2019/20年度供应缺口预计为640万吨。 巴西方面,巴西是全球最大的白糖(5049, 12.00, 0.24%)生产国和出口国,其中巴西中南部地区甘蔗大约占全国产量的90%。Unica数据显示,巴西中南部2020年7月上半月产糖量为302.2万吨,同比增加55.6%;压榨甘蔗4654.6万吨,同比增加13.52%,创下本榨季最高的双周压榨水平;甘蔗制糖比例为47.97%,高于去年同期的35.99%。2020/21榨季截止7月16日,巴西中南部累计产糖量为1631.5万吨,同比增加449.94%;累计压榨甘蔗量为2.76亿吨,同比增加6.52%。目前巴西中南部糖厂尽可能将更多甘蔗加工成糖,因乙醇销售持续低迷,促使糖厂减少乙醇的生产,加之本榨季甘蔗平均单产同比提高1.6%,产糖量大大提升。新榨季巴西中南部甘蔗压榨量高于去年同期,且产糖率相比较高,导致巴西产糖量稳步增加。按照糖醇比价规律显示,当糖醇价格比值高于0.60以上,糖厂更愿意生产原糖,而减少乙醇的生产,目前糖醇价格比值仍处于上升趋势中,预计后市巴西糖厂仍继续提高生产原糖的比值。

数据来源:布瑞克、瑞达期货研究院

数据来源:布瑞克、瑞达期货研究院

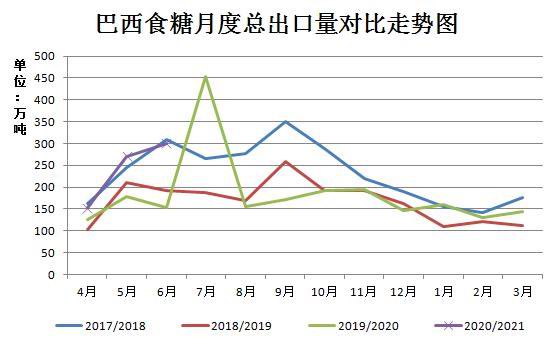

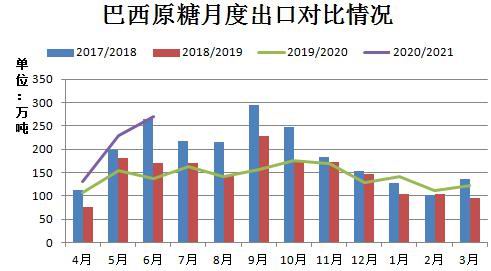

数据来源:布瑞克、瑞达期货研究院 出口贸易方面,巴西贸易部公布的数据显示,巴西6月出口糖300.47万吨,同比大增146.65万吨,环比增加29.67万吨或者10.95%,巴西20/21榨季4-6月累计出口糖726.73万吨,同比大增68.6%;随着巴西制糖比值大大提升,食糖出口量供应同比相应大增,利空于国际糖价。此外,据巴西船运数据显示,2020年7月1日-至27日,巴西对全球食糖装运数量为259.36万吨,较7月23日的213.8万吨增加45.56万吨(增幅为21.3%),其中对中国装船数量约为40.5万吨,较7月23日33.18万吨增加7.32万吨(增幅为22.0%)。主要进口商为中粮等,巴西对中国装船量的增加。由于巴西糖产量预计创历史高位,全球大部分糖贸易转向巴西,导致巴西港口排队量创新高。由于巴西疫情仍在蔓延,疫情导致巴西食糖港口阻塞加剧,出口贸易受阻,这也造成食糖供应阶段性紧张,支撑国际糖价。 巴西国家商品供应公司Conab公布的2020/21榨季首次调查结果显示,预计巴西2020/21榨季产糖量预计为3520万吨,同比增加18.50%,其中巴西中南部产糖量占90.2%;预计巴西20/21榨季甘蔗产量为6.307亿吨,同比下降1.90%。

数据来源:布瑞克、瑞达期货研究院

数据来源:布瑞克、瑞达期货研究院 印度方面,印度糖业协会(ISMA)发布报告显示,截止6月末,印度已出口糖490万吨糖,伊朗、印尼和马来西亚等涌现为印度糖最受欢迎的市场。据印度糖厂协会(ISMA)会长表示,在2019/2020榨季印度的食糖出口总量将在530-540万吨,此前目标为600万吨,出口数据不及目标,主要是大约125家糖厂没有用完出口配额,同时一些糖厂的配额被重新分配;整体上,印度糖出口虽然不及预期,但印度本榨季食糖出口仍将是十年内的最高水平。 泰国方面,据泰国甘蔗和糖业委员会表示,泰国2019/20榨季已全面收榨,2019/20榨季甘蔗压榨总量为7490万吨,同比减少40%,泰国一般在5月初收榨,但因甘蔗量大幅下降,使得3月底基本完成本年度收榨。2020年6月泰国出口糖大约55.98万吨,同比锐减39.17%;其中出口原糖30.55万吨,同比减少46.29%,主要出口至印尼和越南;出口低质量白糖约2.63万吨,同比下降67.03%;出口精制糖22.8万吨,同比下降16.12%,主要出口至越南。泰国2019年10月-2020年6月累计出口糖685.64万吨,同比减少2.07%,6月泰国出口糖同环比双双减少,全球食糖供应有所减弱,支撑国际糖价。 欧盟方面,欧盟委员会发布的数据显示,欧盟2019/20榨季食糖产量预估为1740万吨,同比下降1.5%,主要原因是甜菜种植面积减少;同时由于疫情影响,欧盟含糖食品消费量减少,欧盟2019/2020制糖年度食糖消费量预估下降1%,仅为1680万吨,为三年以来的最低。2020年4月份欧盟的食糖出口量仅为3.7万吨,低于3月份3.9万吨,且低于去年同期的12.14万吨;2019/20榨季截至4月,欧盟累计食糖出口量约为49.9万吨,同比下降56.8%。其中以色列出口占食糖出口的23%,其次是埃及和瑞士分别占9%。

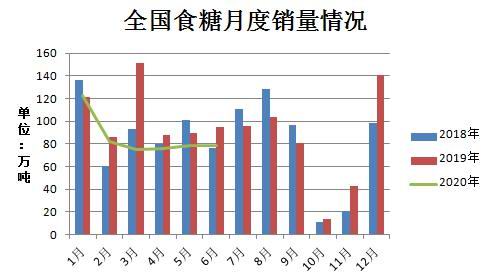

数据来源:USDA、瑞达期货研究院 (二)全国食糖销糖情况一般 食糖销售进度节奏放缓:2019/20年制糖期食糖生产已全部结束,本制糖期全国共生产食糖1041.51万吨,较上榨季同期减少35万吨。截至2020年6月底,本制糖期全国累计销售食糖709.61万吨(上制糖期同期销售食糖761.29万吨),累计销糖率68.13%(上制糖期同期70.75%),其中,销售甘蔗糖606.64万吨(上制糖期同期653.11万吨),销糖率67.24%(上制糖期同期为69.15%),销售甜菜糖102.97万吨(上制糖期同期108.18万吨),销糖率73.93%(上制糖期同期为82.24%)。6月全国食糖产销率低于去年同期,其中甘蔗糖销量好于甜菜糖,但整体数据不及市场预期。从往年数据来看,6-8月白糖销量呈现递增趋势,随着下游终端消费旺季启动,市场用糖量大增,支撑食糖现货市场。

数据来源:中糖协、瑞达期货研究院

数据来源:WIND、瑞达期货研究院

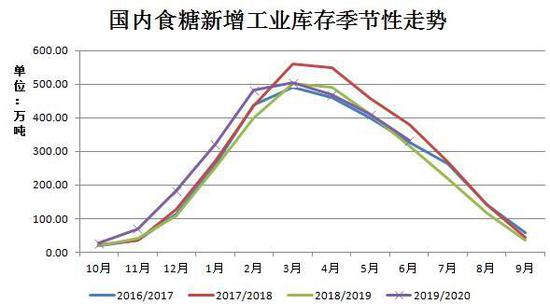

数据来源:WIND、瑞达期货研究院 库存方面,截至2020年6月末全国白糖累计总库存1136.74万吨,较去年同期增加6.08%,环比减少7.43%,各类库存下滑为主,其中商业库存为87.18万吨,环比减少22.6万吨附近;截止2020年6月底,全国食糖新增工业库存为332.39万吨,环比减少18.97%,同比增加5.40%,目前国内食糖处于纯销售期,6月白糖工业库存环比下降明显,且单月去库节奏加快。按照季节性规律看,7、8月白糖去库量处于年度中相对居高水平,预计后市食糖去库节奏仍保持强劲状态。

数据来源:WIND、瑞达期货研究院

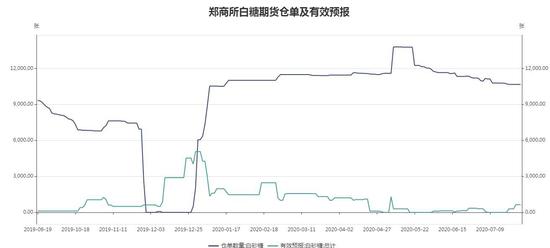

数据来源:WIND、瑞达期货研究院 仓单库存看,截止目前郑州期货交易所白糖注册仓单10666张,有效预报为644张,仓单加有效预报合计11310张,较上个月仓单的11600张,仓单月度环比减少290张,折算合计总库存大致在11.3万吨附近,相较于往年同期而言,郑糖仓单注册量相对较少,企业套保参与度一般,从季节性来看,仓单加有效预报合计位于历史较低水平,对糖价压力不大。

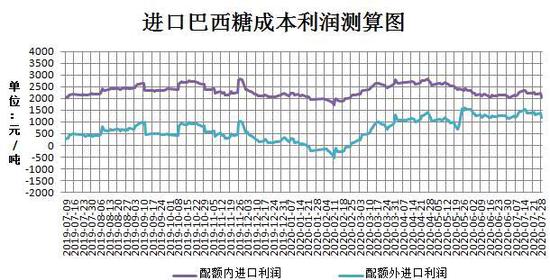

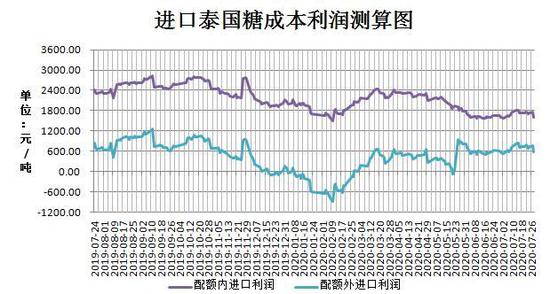

数据来源:郑商所、瑞达期货研究院 (三)进口糖供应增加 截止2020年7月27日,与国内柳糖现价对比,进口配额内巴西糖利润为2080元/吨,进口配额外(50%)巴西糖利润为1200元/吨,进口泰国糖配额外(50%)利润为580元/吨,进口泰国糖配额内利润为1600元/吨。据海关总署公布的数据显示,2020年6月份食糖进口量为41万吨,环比增加11万吨;2019/20榨季截止6月我国累计食糖进口量为222万吨,同比增加31万吨,同比增长16.23%。自从进口食糖贸易保障措施取消后,巴西成为中国食糖的头号供应商,主要因泰国、印度食糖减产,全球食糖买家购买力逐渐涌向巴西。6月单月食糖进口量环比增加,为近十年来6月最高单月进口量,其中从巴西进口量为24万吨,预计后市进口糖仍保持增长趋势,相对利空于糖价。此外,目前国内山东日照加工糖报价为5500元/吨附近,且进口加工糖厂开机负荷仍持续,进口成本优势条件下,国内进口加工糖更具市场的定价选择,加工糖供应阶段性增加,逐渐挤占部分国产糖需求。 与此同时,今年6月份中国进口糖浆大类(商品税则号17029000)达6.74万吨;2020年1-6月累计进口量达47.12万吨,远高于2019年全年的16.7万吨。低征税甚至零征税的糖浆进口量大增增加,且糖浆进口处于不可控状态,国内各类糖类供应均有所增加,预计国产糖与其他糖类竞争愈发强烈。

数据来源:布瑞克、瑞达期货研究院

数据来源:布瑞克、瑞达期货研究院

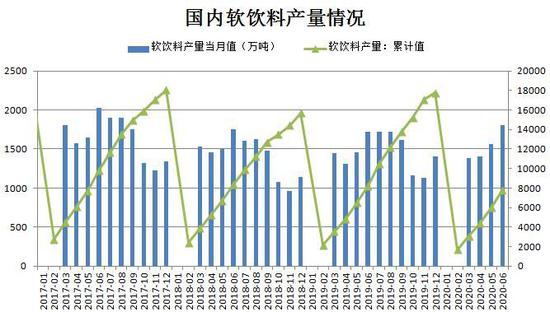

数据来源:wind、瑞达期货研究院 (四)关注国家政策面 从2014年以来,国家方面未出现收储相关政策,仅在2019年广西地方性临储50万吨,加之国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式,这也给市场造成了一定压力。从目前来看政策直补的概率偏小,后市关注国家储备政策的动态。此外值得注意的是,国内食糖补充的来源主要是进口和走私糖。 (五)下游需求逐渐恢复 作为白糖下游的需求而言,主要有饮料、糖果以及糕点等等其他食品的添加,其中前三者占比在60%以上,因此着重对这些的产量进行相关分析。 近年来,由于中国经济的持续发展及消费者消费能力的增强,饮料市场的增长及需求保持相对强劲。市场上不断推出新型饮料产品及新颖的行业趋势有助于支持饮料行业的增长。从规模以上企业含糖产量数据分析:据统计,中国6月成品糖产量为32.1万吨,同比增加81.4%,累计成品糖产量为806.3万吨,同比减少13.5%。6月当月成品糖产量同比大增,且1-6月成品糖累计下降幅度逐渐缩窄,可见目前下游成品糖需求量正缓慢恢复。此外,2020年6月份我国饮料产量为1803.7万吨,环比增加15.23%,同比增加4.80%;今年1-6月累计我国软饮料总产量为7787万吨,累计同比减少5.50%。6月单月软饮料产量同环比双双增加,且累计同比较上个月下滑幅度连续四个月缩窄,随着国内气温逐渐升高,下游软饮料需求进入旺季期,预计后市软饮料产量有望增加,利好于糖价。

数据来源:WIND、瑞达期货研究院

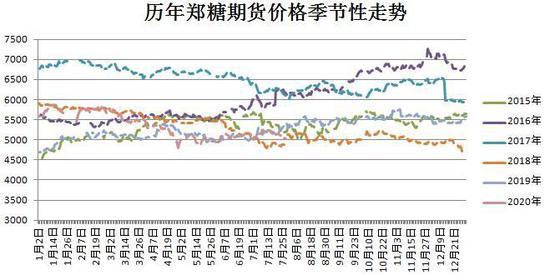

数据来源:WIND、瑞达期货研究院 根据历年季度公布的软饮料产销数据显示,每年春节后的3月软饮料产销累计同比处于低谷期,并且呈现直线下滑的趋势,主要是节后用糖量大幅减少引起需求淡季效应,随后3月-6月软饮料累计产销率逐渐恢复,今年受疫情影响,软饮料需求旺季或相继推延至7-8月。 (六)郑糖历史季节性规律 食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以5--6年为一个大的生产周期:基本上是2--3年连续增产,接下来的2--3年连续减产。 一般情况下,每年11月至次年5月为集中生产期,全年均为销售期。若新年度的产量预期增加情况下,10--12月份则先下跌,下一年的1--2月份则呈上涨;若新年度的产量预期下滑,则11--下一年的2月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。 3--6月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。 7--9月份一般呈振荡上涨走势。此阶段主要影响因素夏季和中秋的消费旺季的消费情况。

数据来源:瑞达期货研究院 四、8月白糖市场行情展望 国际方面,新榨季巴西中南部甘蔗压榨量高于去年同期,且产糖率相比较高,导致巴西产糖量稳步增加。受能源市场的疲软以及软商品需求持续低迷的拖累,乙醇需求继续下行,巴西糖厂仍继续上调制糖比例,但由于泰国及印度大幅减产,导致更多买家涌向巴西买糖,截止目前巴西对全球食糖待运量为300万吨附近,较高的待运量侧面说明市场对巴西糖购买较为积极,随着产区天气转好,巴西食糖装运量速度加快,预计后市原糖价格仍维持弱势运行。 国内糖市:6月全国食糖产销率低于去年同期,其中甘蔗糖销量好于甜菜糖,但整体数据不及市场预期。从往年数据来看,6-8月白糖销量呈现递增趋势,随着下游终端消费旺季启动,市场用糖量大增,支撑食糖现货市场。与此同时,食糖下游饮料、餐饮等需求不断恢复,进而加快工业去库节奏,关注需求变化情况。此外,自从进口食糖贸易保障措施取消后,巴西成为中国食糖的头号供应商,6月单月食糖进口量环比增加,为近十年来6月最高单月进口量,其中从巴西进口量为24万吨,预计后市进口糖仍保持增长趋势,相对利空于糖价。此外,目前国内山东日照加工糖报价为5500元/吨附近,且进口加工糖厂开机负荷仍持续,进口成本优势条件下,国内进口加工糖更具市场的定价选择,加工糖供应阶段性增加,逐渐挤占部分国产糖需求。加之今年糖浆进口量猛增的背景下,国内糖源呈现“三足鼎立”格局,国产糖与其他糖类竞争愈发强烈。操作上,建议郑糖2101合约暂且观望为主。 五、8月份操作策略 (一)短线交易(投机为主) 短期而言,食糖进口量大增,挤占部分国产糖需求,短期糖价回调为主。技术面上,短均线排列处于向下倾斜迹象,加之MACD绿色柱动能柱继续扩张,技术指标中性偏空。建议投资者对郑糖2101合约短空思路对待。

数据来源:文华财经 (二)中长线投资(投机为主) 中长期而言,国内主产区甘蔗收榨完成,供应进入去库状态,伴随着下游饮料等需求旺季启动,或加速工业产能库存的消耗,支撑糖价;不过考虑到食糖进口征税下降,成本预计下降600-900元/吨,进口糖量或继续增加,国产糖与其他糖类竞争愈发强烈。建议郑糖2009合约中长期暂且观望为宜。 (三)套利交易 历史价差波动规律及特征表现为:2009-2101白糖期货价差或有望修复,套利操作上,短期建议投资者可在白糖2009-2101价差+120元/吨介入,目标参考价差+220,元/吨,止损参考价差+70元/吨。

数据来源:文华财经 (四)期权策略 针对产业客户:未有套保机会的企业在成本上方合理利润点上前期买入看涨合约。前期买入SR101-C-4900合约,支出期权费190元/吨。 (五)套期保值 1、需求商 国内食糖处于纯销售中,加之夏季饮料等需求逐渐增加,工业库存去库节奏或加快,不过进口糖及糖浆供应量增加,或挤占国产糖需求端,后市糖源竞争愈发强烈。建议需求商暂且不适宜介入套保。 2、生产糖厂 对于糖厂来说,2019/20年度食糖压榨进入尾声,广西甘蔗收购价格将退出政府指导价格管理,实行市场调节价制度,相对而言,白糖成本价格将由固定转为变动,也就意味着糖价成本由市场供需决定,大大减弱糖厂的压力。建议此时可介入卖出远月白糖期货进行套保。 瑞达期货 王翠冰 |

|

|  |

|

微信:

微信: