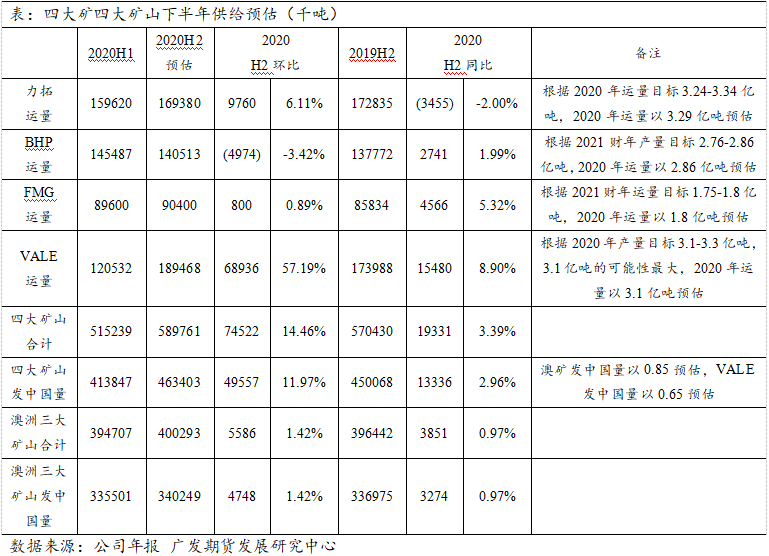

来源:广发期货有限公司 今年铁矿(844, -4.50, -0.53%)石再现2019年的牛市行情,62%铁矿石普式指数从2月初最低79.8美元/吨上涨至当前的127.6美元/吨,涨幅高达59.9%。本轮矿价大涨的主要逻辑是全球宽松货币与财政政策背景下,国内疫情控制后,地产、基建、制造业投资修复带来用钢需求同比增速大增,同时主流矿供给增量有限,供需缺口拉大,45港口铁矿石总库存持续下降,尤其是盘面对应的澳矿库存偏低,结构性矛盾突出带动矿价不断向上突破。 目前铁矿石偏强基本面不变,外矿供给增量较为有限,海外钢厂复产亦带动铁矿石需求,外矿发往中国比例较上半年有所回落;需求方面,目前铁矿石疏港量再创新高,随着雨季进入尾声,地产、基建旺季赶工以及制造业投资修复将支撑铁矿石需求释放。目前62%铁矿石普式指数127.6美元/吨,矿价大幅上涨消化一定的利多因素,但铁矿石现货库存去化,现货有支撑。目前铁矿石结构性矛盾依然突出,澳矿库存偏低支撑盘面价格,且I2001铁矿石基差水平较高,贴水修复限制其下跌空间。但短期钢厂利润偏低,警惕政策风险进一步升温。操作建议:I2001回调维持逢低做多观点,关注800元/吨一线支撑位表现,上方压力位为900元/吨。 铁矿石为什么能牛市再现? 今年铁矿石再现2019年的牛市行情,62%铁矿石普式指数从2月初最低79.8美元/吨上涨至当前的127.6美元/吨,涨幅高达59.9%。本轮矿价大涨的主要逻辑是全球宽松货币与财政政策背景下,国内疫情控制后,地产、基建、制造业投资修复带来用钢需求同比增速大增,同时主流矿供给增量有限,供需缺口拉大,45港口铁矿石总库存持续下降,尤其是盘面对应的澳矿库存偏低,结构性矛盾突出带动矿价不断向上突破。 具体来看,供给方面,主流矿山扩产周期已过,在建产能多数只是弥补将要枯竭产能,天气扰动加剧供给紧张局面,疫情升温影响矿山产能利用率释放及拖累复产进度。今年四大矿山铁矿石供给同比增量较为有限,上半年四大矿山运量同比+0.43%,但受疫情影响,外矿发往中国比例提高,非主流矿供给增量较大。截止8月7日,本年26港口铁矿石周均到港量2021.7万吨,同比+8.16%。 价格是供需共同作用的结果,需求往往是行情启动的关键因素。本轮这波始于4月初的铁矿石大牛市,与我国终端需求加速释放期相一致。整体来看,环保限产影响减弱,今年铁矿石需求旺盛,虽然春节期间的疫情导致终端需求延迟启动,但长流程钢厂连续生产,铁矿石刚性需求较好,3月随着我国疫情控制,终端需求明显释放,高炉复产带动铁矿石需求进一步上升。截止8月4日,钢联统计的本年全国247家钢厂日均铁水产量234.25万吨,同比+2.78%,近4周日均铁水产量251.2万吨,同比+8.95%。 低库存是矿价涨幅大的另一个重要原因。春节节后至6月中,45港口铁矿石总库存处于持续降库过程中,降幅高达1940万吨,铁矿石45港口总库存最低1.06亿吨,同比-1100万吨。6月中至7月底,由于疏港回落、到港上升,铁矿石整体库存增幅较大,45港口库存回升622万吨至1.14亿吨,但盘面对应的中品澳矿累库不明显。8月初,随着唐山限产放开,终端需求逐步回升,疏港量再创新高,虽然短期到港量偏高,港口库存依然止增转跌,尤其是澳洲矿降幅明显,结构性矛盾突出。 此外,面对疫情,全球主要经济体均采取“超宽松货币政策”,我国货币政策、财政政策也更加积极,疫情后基建、地产投资快速修复。宽松的货币环境推动商品价格大涨。 铁矿石供给有哪些变化? (1)下半年四大矿山供给增量有限,增量主要来自VALE。 VALE产量变数最大,受疫情的影响,VALE大量矿山复产进度推后至2021年,根据VALE二季报,2020年铁矿石粉生产指导不变,为3.1-3.3亿吨,该区间的最低值概率最大。球团指导从3000-3500万吨改为3500-4000万吨。预计下半年VALE产量环比+5560万吨,同比+1775万吨,下半年运量环比+6894万吨,同比+1548万吨。下半年随着降雨的减少,VALE产能利用率提高,特别是S11D六月已经满负荷生产,产量达到年化9100万吨,下半年供给将季节性上升。为应对疫情,VALE对员工进行大量测试,缺勤率已较4月峰值明显下降,但疫情仍然是影响VALE产能释放及矿山复产进度的重要因素。 根据四大矿山季报,预计澳洲三大矿山下半年供给环比上半年+559万吨,同比+385万吨(+0.97%);四大矿山下半年发中国铁矿石环比上半年+4956万吨,同比+1334万吨(+2.96%)。 (2)非主流矿进口占比提高,预计非主流矿2020同比+2500万吨,其中上半年同比+1500万吨,下半年同比+1000万吨。预计下半年外矿合计供给同比增速约4%。 1-7月我国进口铁矿石6.6亿吨,同比+11.8%,7月我国铁矿石进口增速23.76%,进口提速主要受矿山季末冲量影响。1-6月进口铁矿石5.47亿吨,同比+9.6%,其中,进口澳矿3.49亿吨,同比+9.1%,巴西矿9477万吨,同比-2.5%,进口其他国家铁矿石1.03亿吨,同比+25.88%。印度矿同比明显增长,1-6月进口1314万吨,同比增817吨(+164%);南非矿同比增长较快,1-6月进口2477万吨,同比增315万吨(+15%);乌克兰矿同比亦明显增长,1-6月进口1183万吨,同比增649万吨(+122%)。整体,疫情和高矿价刺激下,非主流发货量明显提升,非主流矿占我国进口铁矿石占比由2019年底的16.54%上升至18.79%。 (3)目前外矿到港量处于历史高位,按船期推算,后期到港量有望回落。 近期铁矿石整体到港量处于历史高位,近4周26港口铁矿石每周平均到港量2424万吨,同比+24.6%。从近4周澳巴铁矿石发货情况看,澳巴由于检修较多,发货整体处于较低水平。14港口澳洲每周平均发中国的铁矿石1350万吨,同比-2.39%,巴西铁矿石每周平均发货684.83万吨,同比-2.21%,从船期看,后期到港量有望环比回落。但是随着澳巴检修减少,澳巴发货量将低位回升,但同比增幅有限。同时,海外复产复工持续推进,主要经济体制造业PMI明显回升,海外铁矿石需求明显恢复,特别是近期美国随着疫情缓解,钢厂产能利用率环比明显回升。海外需求恢复将缓解外矿对中国的供给压力。

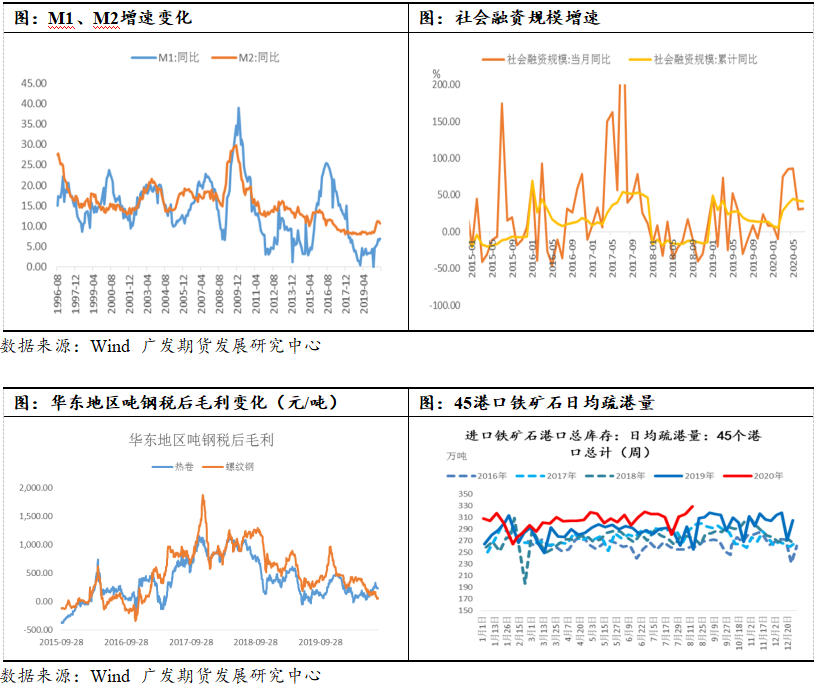

(4)内矿产量整体维持高位。 1-2月受新冠疫情影响,国产矿产量大幅收缩,3月随着国内疫情控制,国产矿逐步复产,内矿产量明显提速,5月累计同比增速由负转正。据中国统计局数据,2020年1-6月我国铁矿石原矿产量合计4.14亿吨,同比+1.7%。 从钢联高频数据看,目前国内矿山开工率已恢复至年内高点,在高矿价的刺激下,内矿产量有望维持高位。截止8月7日,全国266座矿山铁精粉产量43.3万吨/天,环比上月+0.46万吨/天,同比+1.18万吨/天(+2.8%);全国266座矿山产能利用率68.62%,环比上月+0.72个百分点,同比+1.85个百分点。 考虑到环保对矿山的影响减弱,叠加2019年高矿价刺激了整个国内矿山投资,随着新建产能的投产,后期国产矿产量仍然有增长空间。预计全年国产铁精粉同比增1000万吨(+5%),增量主要在下半年。 铁矿石需求有哪些变化? (1)下半年货币与社融增速有望维持高位,流动性宽松推动商品价格上涨。 为应对疫情,今年货币和财政刺激力度超前,除了降准、降息正常的逆周期调节货币政策,还针对疫情推出特殊阶段的货币政策工具。央行行长易纲表示全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。全年新增社融以32.5万亿预估,全年新增社融增速有望达27%,上半年新增社融同比增速高达42.56%。随着经济企稳,下半年货币政策将从超宽松状态向经济恢复的“总量适度”过渡,更加强调精准导向,但下半年货币和社融增速有望保持高位,政府融资增长空间较大。1-7月社融同比+6.6万亿,但政府债券部分的贡献仅为1.2万亿。按两会的财政预算,全年政府债券净发行规模8.5万亿,同比+3.6万亿,1-7月政府债券总发行规模4.3万亿,剩余5个月的政府债券总发行额将达4.2万亿,同比+2.6万亿。政府融资的大幅增长将拉动社融维持高位,尤其利好基建投资。全球主要经济体均采取超常规的货币政策,从中美利差来看,截止8月18日,中美利差高达2.3%,处于历史极高水平。全球流动性宽松助推商品价格上涨。 (2)地产、基建旺季赶工以及制造业投资修复支撑铁矿石需求释放。 积极的财政政策、宽松的货币环境对地产和基建投资有明显拉动。分结构来看,基建对螺纹钢(3733, -6.00, -0.16%)需求的拉动最为突出,全年乐观估计基建投资增速可达10%以上,下半年基建投资同比增速可达15-20%。地产投资全年预计同比+5%,下半年地产投资增速有望维持8%。但“房住不炒”政策基调下,近期部分城市房价上涨过快,房地产政策有所收紧。监管部门为控制地产企业有息债务规模,出台新规对房企按“红-橙-黄-绿”四挡管理,并设置了“三道红线”,政策的微调将影响银行对房地产的贷款政策,限制地产投资增速上行。 (3)雨季进入尾声,旺季需求启动将带动钢材降库,届时钢厂补库需求有进一步释放的空间。 目前尚处于雨季,建筑钢材需求季节性走低,钢材高产量背景下,螺纹钢库存偏高压制钢材现货价格上行,矿价大涨后,目前钢厂利润明显压缩,短期钢厂补库动力不足。截止8月18日,华东地区热卷(3962, 1.00, 0.03%)税后利润229元/吨,螺纹钢税后利润47元/吨,螺纹钢利润环比-70元/吨。同时唐山限产放开后,近期钢厂铁矿石库存经过前期补库,库存环比有所增加,截止8月14日,64家样本钢厂进口矿烧结粉矿总库存1736元/吨,环比上月+122万吨,同比+9.5%;库存可用天数25天,环比上月+2天,同比-2天。 但是随着雨季结束,建筑钢材需求将明显恢复,钢价走强带动铁矿石刚性需求进一步释放,疏港量有望保持高位。截止8月14日,45港口铁矿石日均疏港量328.62万吨,环比上月+48.27万吨,同比+29.05%。

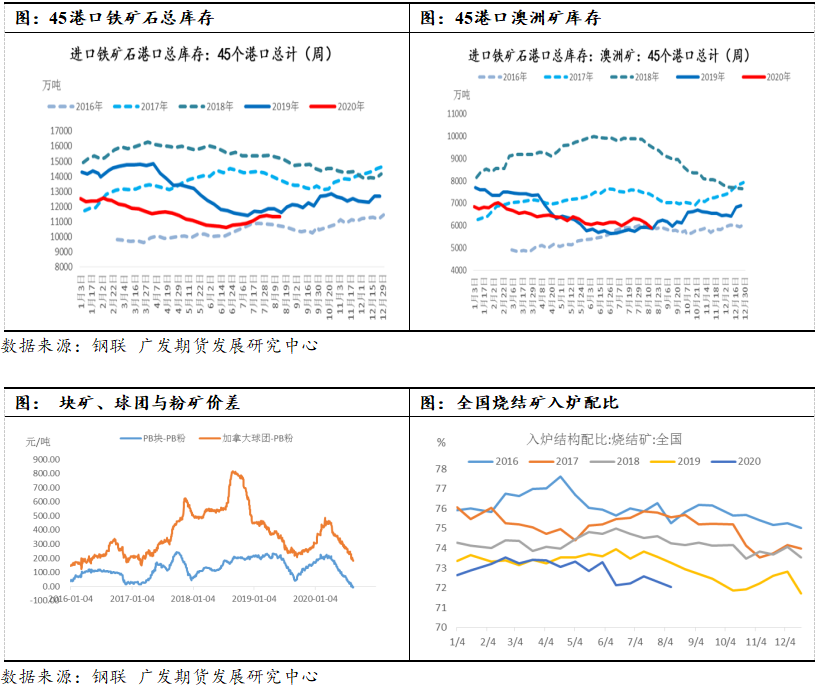

铁矿石降库支撑现货价格走高,结构性矛盾尚未缓解 在高疏港背景下,虽然短期到港量偏高,近两周港口总库存环比微降,截止8月14日,45港口总库存1.13亿吨,环比上月+276万吨,同比-278万吨。分结构看,盘面对应的澳洲矿资源偏紧,截止8月14日,45港口澳洲矿库存5882万吨,环比上月-250万吨,同比+19万吨。铁矿石结构性矛盾突出。今年受疫情影响,海外铁矿石需求不振,海外球团、块矿供给激增,目前块矿、球团性价比凸显,考虑到近期利润收缩,钢厂或减少烧结矿入炉配比。截止8月14日,64家钢厂烧结矿入炉配比72.06%,环比上月-0.53个百分点。

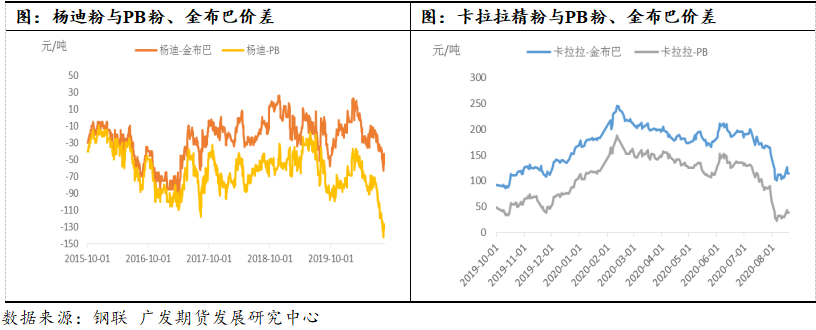

交易所修改铁矿石交割品范围,直接影响相对有限,警惕政策风险进一步升温 8月14日下午,大商所发布《大连商品交易所铁矿石期货业务细则》,根据该细则内容,将新增杨迪粉及卡拉拉精粉为可交割品,品牌升贴水分别为-25元/吨和85元/吨。在I2009及以后合约实施。截止8月18日,杨迪粉及卡拉拉精粉折算到盘面大概分别为982元/干吨和967元/干吨,此前盘面最便宜交割品金布巴折盘面974元/干吨,卡拉拉精粉是2009合约最便宜的交割品种。根据Mysteel铁矿石运量数据显示,2019年杨迪粉进口量4271万吨,卡拉拉精粉进口量763万吨。截至8月11日,Mysteel统计15港港口库存明细数据显示杨迪粉库存为286.3万吨,卡拉拉精粉库存48.7万吨。目前杨迪粉、卡拉拉与PB粉、金布巴价差处于历史低位,后续杨迪粉、卡拉拉价格有进一步抬升空间。此次交易所修改铁矿石期货业务细则,直接影响较为有限。考虑到目前钢厂利润已经处于低位,若利润继续被压缩则需警惕类似政府出台限产举措或者政策风险进一步升级。

策略 目前铁矿石偏强基本面不变,外矿供给增量较为有限,海外钢厂复产亦带动铁矿石需求,外矿发往中国比例较上半年有所回落;需求方面,目前铁矿石疏港量再创新高,随着雨季进入尾声,地产、基建旺季赶工以及制造业投资修复支撑铁矿石需求释放。目前62%铁矿石普式指数127.6美元/吨,矿价大幅上涨消化一定的利多因素,但铁矿石现货库存去化,现货有支撑。目前铁矿石结构性矛盾突出,澳矿库存偏低支撑盘面价格,且I2001铁矿石基差水平较高,贴水修复限制其下跌空间。但短期钢厂利润偏低,警惕政策风险进一步升温。操作建议:I2001回调维持逢低做多观点,关注800元/吨一线支撑位表现,上方压力位为900元/吨。 |

|

|  |

|

微信:

微信: