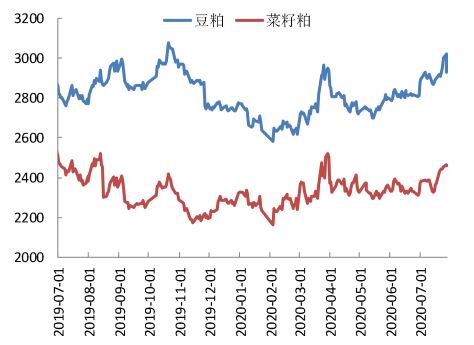

要点提示: 1、USDA上调美豆产量和压榨预估,报告中性偏空 2、美国大豆(4741, 21.00, 0.44%)生长条件良好,单产或将上调 3、巴西大豆可售量减少,美豆出口好转 4、大豆集中到港,国内库存承压 5、生猪产能逐步恢复,饲料需求向好 6、豆粕(2852, -6.00, -0.21%)基差回升,油厂压榨利润好转 市场展望与投资策略: 美豆新作进入关键生长期,USDA小幅上调播种面积,当前天气基本平稳,新作优良率维持高位,单产预估有增长空间。需求端,巴西大豆前期出口强劲导致可售数量下滑,贴水快速上涨,美豆价格优势凸显,近期中国买家无视两国贸易关系恶化,加大美豆采购,美豆旧作出口已超过当前USDA预估,新作出口进度也远超往年。全球大豆供需两旺,美豆大概率维持震荡。国内方面,近月大豆到港量较大,且有进口大豆抛储,原料供应充足,但因沿江地区暴雨,导致油厂开机率不及预期。下游饲料需求总体向好,两国关系趋紧刺激下游采购情绪,豆粕需求回升明显,库存连续下降,现货基差快速反弹,进口大豆成本提升也给豆粕期价提供了一定支撑。利多主导,8月豆粕维持震荡偏强走势,后期继续密切关注美豆生长期天气和两国关系变化。 策略:单边:M2101合约逢低做多; 期权:政策风险较大,保守投资者可考虑做多M2101波动率 风险点:两国贸易关系变化;美国产区天气;全球疫情形势;国内大豆到港;生猪存栏 一、行情走势回顾: 巴西大豆剩余库存不多,中方积极采购美豆新作,提振美豆价格;但美豆产区天气状况良好,新作大豆长势良好,限制美豆涨幅,7月美豆走势震荡。此外,7月21日,美方突然要求中方关闭驻休斯敦总领馆,24日上午中国外交部通知美方关闭美国驻成都总领事馆,作为对美国无理关闭中国驻休斯顿总领馆的反制,两国关系紧张加剧。在需求回暖和两国关系恶化的双重刺激下,国内豆粕成交提货积极,库存小幅下滑,且进口大豆到港成本持续拉升,7月豆粕走势总体偏强。 图1 豆粕、菜粕期价走势

资料来源:华安期货投资咨询部;Wind 图2 CBOT大豆期价走势

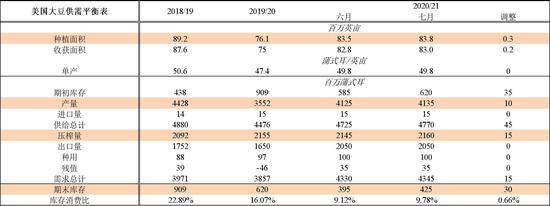

资料来源:华安期货投资咨询部;Wind 二、供需分析 2.1 国际大豆供需分析 2.1.1 USDA上调美豆产量和压榨预估,报告中性偏空 2020/21年度美国大豆产量调增1000万蒲式耳至41.4亿蒲式耳,主要因为种植面积数据沿用6月30日报告中8300万英亩的收割面积预估,比上月预估增加了20万英亩。依据规律,USDA对单产数据未作调整,延续49.8蒲/英亩的趋势单产。加上美国2019/20年度大豆期末库存预计调增3500万蒲式耳,使得结转库存增加,2020/21年大豆供应量增加了4500万蒲式耳。需求端,大豆压榨量增加1500万蒲式耳,因国内豆粕消费量的增加,在出口预测不变的情况下,2020/21年度大豆期末库存增加3000万蒲式耳,达到4.25亿蒲式耳。 2020/21年全球大豆期末库存减少130万吨至9510万吨,原因是巴西和中国库存减少,部分被美国库存增加抵消。对巴西来说,2019/20年的作物产量增加了200万吨,达到1.26亿吨;出口增加400万吨至8900万吨,导致期末库存减少200万吨。中国2019/20年度供需平衡表变动包括进口增加200万吨至9600万吨,压榨随之增加100万吨,导致期末库存增加。对于2020/21年,中国较高的期初库存被更高的压榨所抵消,中国大豆国内消费量维持在7%的同比增幅,导致期末库存调低。 本次报告中性偏空,2020/21年度美豆期末库存增加,库销比也小幅上调,且新作单产尚未调整,当前供应可能有所低估,未来仍有上调空间。 表1 全球大豆供需平衡表

资料来源:华安期货投资咨询部;USDA 表2 美国大豆供需平衡表

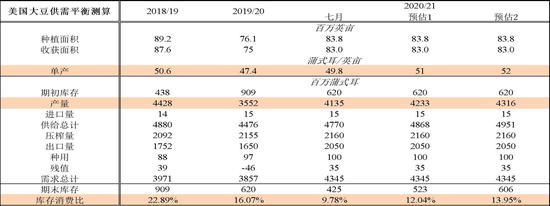

资料来源:华安期货投资咨询部;USDA 2.1.2 美国大豆生长条件良好,单产或将上调 6月30日USDA公布的播种面积报告预计,2020/21年度美豆播种面积8382.5万英亩,低于市场平均预期8471.6万英亩,略高于3月报告预估8351万英亩,但较2019/20年度的7610万英亩有较大增长,当时因天气原因导致大量弃耕。 目前2020/21年度美豆进入关键生长期,产区天气成为市场关注焦点。天气预报显示7月美产区大部温度仍季节性偏高,但多地陆续迎来降雨,有利于改善作物生长情况。当前,高温干旱对作物影响尚不明显,美豆新作优良率维持在较高水平,USDA作物生长报告显示,截至7月26日当周,美豆优良率为72%,远高于去年同期的54%和五年均值69%;当前结荚率为43%,也高于五年均值36%。 美豆刚进入结荚期,8月天气对美豆生长极其重要,远期天气不确定性较大。 不过,即便天气维持良好,美豆单产达到2016/17年度52蒲/英亩的历史最高水平,2020/21年度美豆期末库销比同比也将有所下降,美豆价格区间抬升。 表3 美豆平供需衡测算(%)

资料来源:华安期货投资咨询部;USDA 2.1.3 巴西大豆可售量减少,美豆出口有所好转 需求端,美国全国油籽加工商协会(NOPA)月度数据显示,2020年6月份NOPA会员企业一共压榨大豆1.673亿蒲式耳,虽然连续第三个月下滑,但比上年同期高出12%。由于充足的大豆供应以及大豆制成品需求较好,2019/20年度以来美国大豆压榨量一直处在历史同期高位,因此在月度供需报告中,USDA连续上调美豆新作和旧作的国内压榨需求。 图3 美豆累计出口销售(万吨)

资料来源:华安期货投资咨询部;USDA;NOPA 图4 美豆月度压榨量(亿蒲式耳)

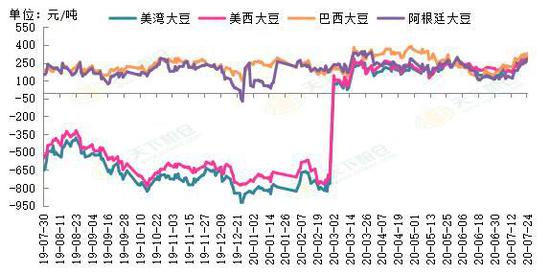

资料来源:华安期货投资咨询部;USDA;NOPA 近两个月两国关系持续恶化,7月21日,美方单方面挑起事端,突然要求中方关闭驻休斯敦总领事馆,严重违反国际法和国际关系基本准则及两国领事条约有关规定,严重破坏两国关系。7月24日,中方决定撤销对美国驻成都总领事馆的设立和运行许可,并对该总领事馆停止一切业务和活动提出具体要求。但外交关系紧张对两国第一阶段经贸协定的履行尚未造成影响,5月后中国买家加大对美豆采购力度,特别是对2020/21年度新作大量采购,USDA连续数日报告对华大豆出口订单。截至7月16当周,美豆2020/21年度新作对华累计销售610万吨,远高于去年同期和三年均值。 受中国采购提振,美豆出口需求总体有所好转,USDA数据显示,截至7月16当周,美豆2019/20年度旧作累计销售4667万吨,较去年同期低191万吨,较三年值均低905万吨,但已超出USDA供需报告预估的4490万吨,预计此后将调高旧作出口预估。而对于美豆2020/21年度新作,当前累计销售达1039万吨,远高于去年同期的303万吨和三年均的629万吨。 这主要因为巴西大豆销售进度较往年加快,剩余可售量减少,升贴水报价坚挺,美豆价格竞争力有所显现。在本国货币大幅贬值、强劲的国内压榨和中国进口需求推动下,截止到7月17日,巴西农户已经销售了93%的2019/20年度大豆,同比增长18%。在过去12个月里,巴西货币雷亚尔兑美元贬值43%,导致巴西大豆在国际市场有着很强的价格竞争优势。目前,巴西豆农正积极预售尚未播种的2020/21年度大豆,新豆预售比例为42%,同比增长16%。因前期销售进度过快,进入7月后,巴西大豆出口能力开始出现下滑,根据巴西商贸部装船数据预估,7月巴西大豆出口装运量约为850万吨,虽然仍处历史同期偏高水平,但明显低于6月的1375万吨。加上近期巴西雷亚尔汇率开始升值,巴西国内新冠疫情蔓延加剧,巴西大豆升贴水涨幅远大于美豆。因此,出于压榨利润和可供销量的考虑,中国买家不得不转向美豆,即使两国摩擦不断。后续需密切关注两国贸易关系变化,若两国经贸第一阶段协议顺利执行,中方保持对美豆的采购,将给美豆价格带来一定提振。 图5 进口大豆升贴水(美分/蒲式耳)

资料来源:华安期货投资咨询部;同花顺;巴西贸易部 图6 巴西大豆月度出口量(万吨)

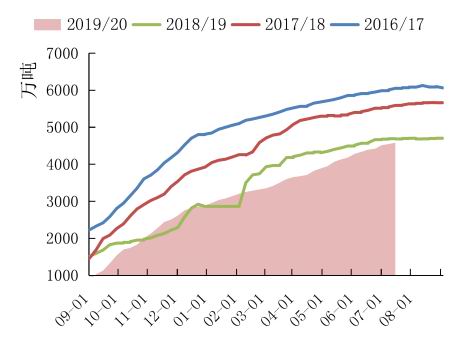

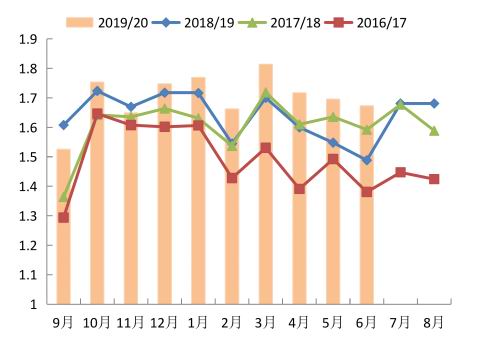

资料来源:华安期货投资咨询部;同花顺;巴西贸易部 小结:美豆新作播种已完成,进入关键生长期,USDA小幅上调新作播种面积,当前天气基本平稳,新作优良率维持高位,单产预估有增长空间。需求端,巴西大豆前期出口强劲导致可售数量下滑,贴水快速上涨,美豆价格优势凸显,近期中国买家无视两国贸易关系恶化,加大美豆采购,美豆旧作出口已超过当前USDA预估,新作出口进度也远超往年。全球大豆供需两旺,后期继续关注美豆新作生长情况和贸易摩擦进展,如无异常,美豆大概率维持震荡。 2.3 国内豆粕供需分析 2.3.1 大豆集中到港,国内库存承压 因前期压榨利润较好,1-2季度中国大量购买巴西大豆,近期巴西大豆集中到港。海关数据显示,6月中国大豆进口量为1116万吨,环比提高19.0%,较去年同期提高71.4%。今年1-6月中国大豆进口总量为4504.4万吨,较上年同期的3819.2万吨提高17.9%。根据天下粮仓预估,7-9月大豆到港2922万吨。按此到港预估量,预计2019/2020年度中国进口大豆量将达到9739万吨,同比增加17.63%。上一年度因非洲猪瘟疫情影响,中国大幅削减了大豆进口量和消费量,随着下游养殖需求好转,今年中国大豆的进口量同比增加明显,甚至对比非洲猪瘟爆发前数据来看,今年大豆进口量也处于历史高位。因此,USDA供需报告也再次将中国2019/20大豆进口预估上调200万吨至9600万吨,国内压榨也随之上调。此外,国储于7月24、27日进行了两批进口大豆拍卖,分别以65%、100%成交率,共成交9.7万吨进口大豆,市场传言此轮抛储量将达到300万吨,进一步增加市场进口大豆供应压力。 不过今年入夏以来,各地陆续迎来大暴雨,长江沿线水位高涨,不断有沿江航线封航、码头淹没情况发生,部分油厂大豆无法靠岸,导致开机率不及预期。豆粕库存小幅下降,截止7月17日当周,国内沿海主要地区油厂豆粕总库存量87.9万吨,环比下降4.65%,较去年同期85.69万吨增加2.57%。未来豆粕库存压力依旧较大,不过随着巴西可售数量减少且疫情快速蔓延,而两国贸易关系转差,远期大豆进口仍有不确定性。 图7 大豆进口量(万吨)

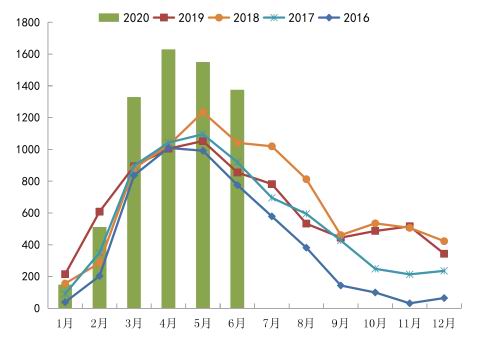

资料来源:华安期货投资咨询部;Wind;天下粮仓 图8 全国豆粕库存(万吨)

资料来源:华安期货投资咨询部;Wind;天下粮仓 2.3.2 生猪产能逐步恢复,饲料需求向好 农业农村部数据显示,6月生猪存栏达到3.4亿头,较去年底增长9.5%,已恢复到2017年末水平的77%,是自2018年4月份至今首次同比上涨,国内养猪产业在非瘟重创后逐步恢复。近两年因非瘟生猪产能大幅下降,猪价高企,受高利润驱动和政策支持,养殖户和规模企业补栏积极性高涨。但能繁母猪和仔猪产能不足,养殖企业为快速提高出栏,三元母猪被大量留种。不过三元母猪存在繁育能力较低且使用周期过短的缺陷。为确保生猪产能的真正恢复,今年种猪进口量快速增加,可能创历史新高,为后期产能增长奠定了基础。从消费端看,上半年受新冠以及非瘟双疫情的影响下,整体出栏节奏缓慢,出栏量不及预期,部分规模企业为完成全年计划,下半年将集中出栏,而天气渐热,进入传统猪肉消费淡季,疫情对餐饮消费带来的冲击尚未完全消解,销区猪肉需求下滑,对猪价支撑动力不足。 不过目前仔猪价格仍处历史较高区间,非洲猪瘟在各地仍有零星发生,特别是近期连续暴雨,多地内涝严重,一定程度上引发部分地区出现猪瘟复发情况,养殖风险仍存,产能完全恢复到正常水平仍然需要时日。 图9 生猪养殖利润(元/头)

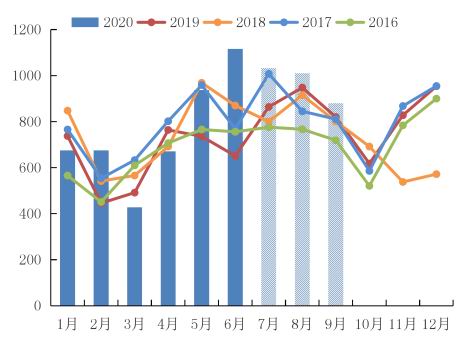

资料来源:华安期货投资咨询部;天下粮仓;Wind 图10 生猪和仔猪平均价(元/千克)

资料来源:华安期货投资咨询部;天下粮仓;Wind 2.3.3 豆粕基差回升,油厂压榨利润好转 6月底的美豆种植面积报告和库存报告,推升了美豆价格,国内大豆进口成本增加,同时推升了国内油粕价格,大豆盘面压榨毛利持续好转,现货基差也随之迅速回升,截止7月27日,华北基差率先转正,相对便宜的华东和广东地区基差也从月初的-120转为-10。一方面体现了市场情绪回暖——在宏观市场不确定情况下,后期大豆供应存在变数,而下游生猪存栏回升,三四季度饲料消费比较乐观,下游采购积极性较高;另一方面,油厂销售压力不大,部分油厂8月货源也已销售过半,根据天下粮仓数据,截止到7月17日,全国主要油厂未执行合同591.92万吨,同比增加64.84%,处于近五年高位。基差回暖有助于提振市场信心,抬升现货价格基础,而进口成本的增加则将拉动盘面价格上行。 图11 豆粕基差(元/吨)

资料来源:华安期货投资咨询部;天下粮仓;Wind 图12 大豆压榨利润(元/吨)

资料来源:华安期货投资咨询部;天下粮仓;Wind 小结:近月大豆到港量较大,且有进口大豆抛储,原料供应充足,但因沿江地区暴雨,导致油厂开机率不及预期。下游生猪存栏持续恢复,水产养殖进入旺季,饲料需求总体向好,两国关系趋紧也进一步刺激下游采购情绪,豆粕需求回升明显,库存连续下降,现货基差快速反弹,进口大豆成本提升也给豆粕期价提供了一定支撑。利多主导,8月豆粕维持震荡偏强走势,后期继续密切关注美豆生长期天气和两国关系变化。 三、后市展望与操作策略 美豆新作进入关键生长期,USDA小幅上调播种面积,当前天气基本平稳,新作优良率维持高位,单产预估有增长空间。需求端,巴西大豆前期出口强劲导致可售数量下滑,贴水快速上涨,美豆价格优势凸显,近期中国买家无视两国贸易关系恶化,加大美豆采购,美豆旧作出口已超过当前USDA预估,新作出口进度也远超往年。全球大豆供需两旺,美豆大概率维持震荡。国内方面,近月大豆到港量较大,且有进口大豆抛储,原料供应充足,但因沿江地区暴雨,导致油厂开机率不及预期。下游饲料需求总体向好,两国关系趋紧刺激下游采购情绪,豆粕需求回升明显,库存连续下降,现货基差快速反弹,进口大豆成本提升也给豆粕期价提供了一定支撑。利多主导,8月豆粕维持震荡偏强走势,后期继续密切关注美豆生长期天气和两国关系变化。 华安期货 沈秋怡 李伟 夏雨辰 何濛 |

|

|  |

|

微信:

微信: