我们的观点

1、1906元/吨的玻璃期货09合约价格已经处于较高估的位置,即使不是最高位也离最高位不远;

2、玻璃期货可能会在8-9月开启一轮估值调整行情,但中期驱动仍然是上涨的,我们看好玻璃四季度的进一步上涨;

3、纯碱价格无论是期货还是现货底部已经确认,后市要么周线级别震荡市,要么开启季节性持续上涨。

关键因素在纯碱产量能否得到有效控制。

当下纯碱仍然维持高开工,纯碱后市可能会是周线级别震荡市。

我们的逻辑

本轮玻璃持续上涨主要是以下几个方面因素驱动:

1、工信部2018年出台的关于禁止玻璃新增产能的通知已经决定了玻璃行业产能只会收缩不会扩张的基本格局这是玻璃强势的底层逻辑;

2、疫情导致一季度玻璃厂家库存过高,只能被迫放水冷修生产线,但二季度后房地产市场持续回暖,加上玻璃行业存量订单在二季度开始执行,使得二季度以后玻璃行业处于供需错配格局;

3、玻璃行业旺季预期。

玻璃行业8月以后每年确定性旺季,现货必定涨价,只是涨价幅度的差异。

即使近年来最弱的旺季2018年,也有过10%的涨幅后再持续下跌;

纯碱此前弱势的核心:

1、纯碱行业的结构性过剩:主要需求端玻璃行业产能禁止扩张,意味着纯碱需求不能增加。纯碱行业自身在2019年产能扩张7.8%至今未能正常消化;

2、高库存:在疫情影响下,纯碱行业库存创历史新高,供应端库存在5月中旬是2019年同期库存的5.7倍,是2018年的7.3倍;

3、高升水:纯碱期货价格一直高于现货价格,高峰时期升水幅度高达20%。

现阶段玻璃期货09合约1900元/吨计较沙河市场价格高出260元/吨,大大超出历史旺季涨幅,价格高估明显,但当下沙河现货仍处于旺季,现货旺季不及预期证据不足

纯碱行业大面积亏损,厂家强行涨价,8月6日晚正式落实涨价200元/吨。

但是纯碱行业高产量、高库存问题并未解决,因此暂时仍定为震荡市。

2020年玻璃价格持续上涨,FG2009合约自最低位1177元/吨反弹至最高1906元/吨,短短4个月涨幅达到惊人的62%。

与之对应的是其上游纯碱价格的持续下滑。

纯碱FG2009合约价格自3月中旬后持续下跌至7月底,跌幅23%。

玻璃、纯碱如此行情到底为何?

01

玻璃行业供给侧改革

玻璃行业产能禁止扩张,只允许产能差额置换,是国家产业政策规定的。

2015-2018年工信部连续出台相关产业政策限制玻璃行业产能。分别是:

(1)《关于印发部分产能严重过剩行业产能置换实施办法的通知》(工信部产业〔2015〕127号); (2)《关于印发钢铁水泥玻璃行业产能置换实施办法的通知》(工信部原〔2017〕337号); (3)《关于严肃产能置换 严禁水泥平板玻璃行业新增产能的通知》(工信厅联原〔2018〕57号);

这三个玻璃行业供给侧改革的纲领性文件决定了传统意义上的建筑玻璃行业产能将会被严格限制,新的产能的投产只能是老产能的复产或者产能的差额置换,而且只有3年内有生产记录的产能可以参与产能置换。

2016年以后国内房地产也一直较为稳定,导致玻璃行业利润一直较高,这就导致即使一些厂家想要去收购闲置产能指标,其要价也往往较高,最终产业闲置产能迟迟不能复产。

上述因素的结果就导致近年来玻璃行业尽管行业利润从2016年前亏现金流到2016年以后行业平均毛利超过30%,玻璃行业的实际在产产能也没有出现明显提高。

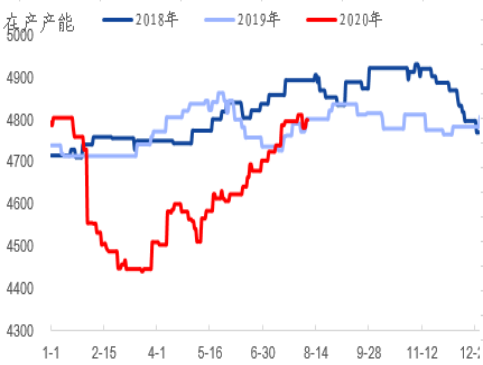

玻璃行业近年来在产产能最高峰出现在2018年,行业在产产能达到4950万吨/年。

此后在各类因素主导下,玻璃在产产能逐年下降,2019年底玻璃行业在产产能已经下降至4760万吨/年。

2020年在疫情影响下,一季度玻璃在产产能进一步下降至4500万吨/年(如图1)。

图1 玻璃产能变化情况

资料来源:隆众资讯,国泰君安期货产业服务研究所

图2 玻璃行业产能利用率

资料来源:隆众资讯,国泰君安期货产业服务研究所

02

玻璃的供需错配

2020年一季度在新冠疫情影响下,玻璃需求几乎完全中断,厂家库存飚升,部分厂家被迫停产,但是4月后房地产市场持续回暖,加上玻璃行业存量订单在二季度开始执行,使得二季度以后玻璃行业处于供需错配格局。

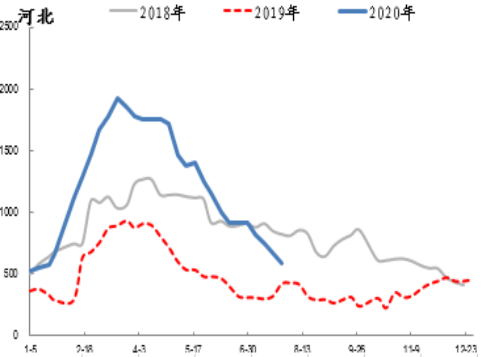

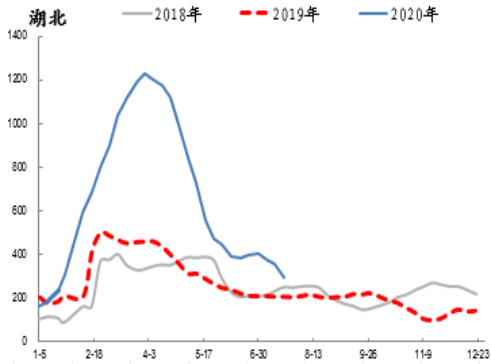

其中湖北地区厂家库存在4月初是2019年同期2.7倍,是2018年的3.8倍(如图4),河北地区厂家库存在3月底是2019年的2.1倍,是2018年的1.9(如图3)。

玻璃行业在每年一季度本就是库存累积时期,需求基本停滞,一般到春节后市场会缓慢复苏,到4月初全行业会迎来一轮小阳春行情,因为这个时候全国各地都基本开工,上一年的遗留订单也会在这个时候逐步进入到交付高峰期。

2020年新冠疫情把这种节奏完全打乱了。

因为新冠疫情,玻璃行业的上年尾部订单被大大推迟,同时房地产行业开工也大大晚于往年。

春节前大量存货的贸易商也因为销路不畅无法承担蓄水池的作用。

在一季度全面胀库,全行业动弹不得。

图3 河北厂家库存

资料来源:卓创资讯,国泰君安期货产业服务研究所

图4 湖北厂家库存

资料来源:卓创资讯,国泰君安期货产业服务研究所

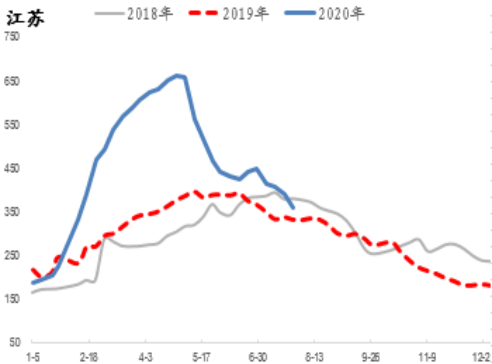

图5 江苏厂家库存

资料来源:卓创资讯,国泰君安期货产业服务研究所

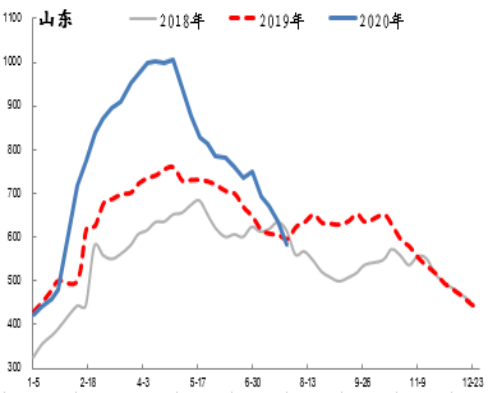

图6 山东厂家库存

资料来源:卓创资讯,国泰君安期货产业服务研究所

在2020年一季度上述不利因素同时爆发导致玻璃厂库存大幅上升。

因为库存大幅攀升,厂家既有库容压力,又有资金压力,部分厂家还有紧缺原材料的压力。

在这一背景下,部分超龄服役的玻璃生产线开始批量放水冷修。

2020年1-4月玻璃实际产能持续收缩,幅度高达7.4%(如图1)。

2020年4月以后,随着房地产市场逐步复苏,玻璃行业上年留下的存量订单开始进入集中交付期,以及现货市场的囤货热情。

玻璃行业需求很快恢复,厂家库存开始进入到快速消化阶段,除了少部分区域,大部分区域在6月底库存已经降低至历史同期水平附近。

近一段时间以来玻璃厂家的库存更是加速消化,现阶段大部分厂家的库存已经低于2018、2019年的同期水平。

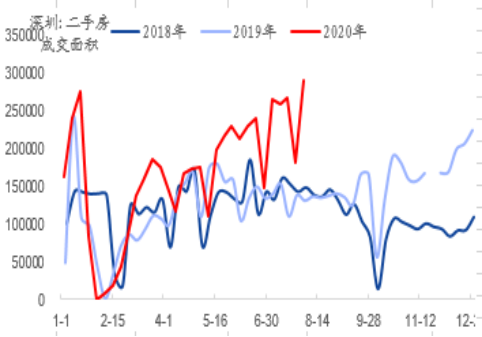

图7 深圳二手房成交面积

资料来源:WIND,国泰君安期货产业服务研究所

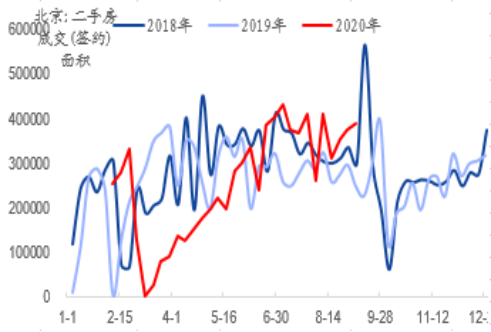

图8 北京二手房成交面积

资料来源:WIND,国泰君安期货产业服务研究所

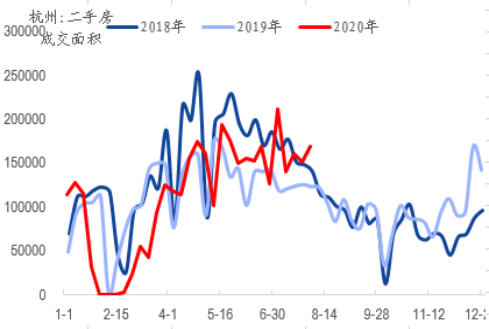

图9 杭州二手房成交面积

资料来源:WIND,国泰君安期货产业服务研究所

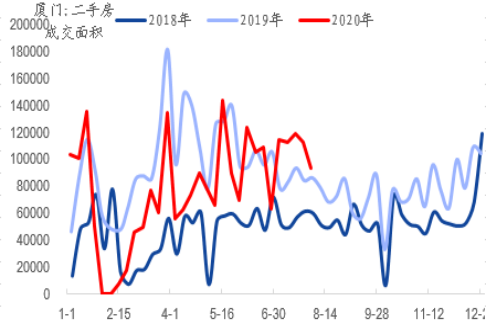

图10 厦门二手房成交面积

资料来源:WIND,国泰君安期货产业服务研究所

一边是行业实际产能持续收缩,一边是需求突然爆发。

供需两端同时发力造就了2020年的玻璃行情。

现货价格从一季度的垂直下跌在二季度突然转换为拔地而起。

截至到8月初,主流厂家价格基本超过了2019年。期货盘面主流交割地区交割规格玻璃已经上涨至1640元/吨。

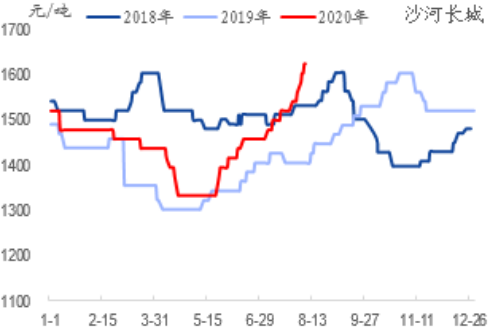

图11 沙河长城市场价

资料来源:隆众资讯,国泰君安期货产业服务研究所

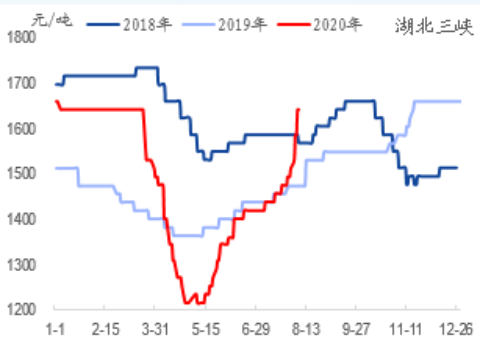

图12 湖北三峡市场价

资料来源:隆众资讯,国泰君安期货产业服务研究所

03

玻璃的旺季预期

玻璃行业是一个淡旺季都非常明显的行业。8-11月是行业需求最旺盛的时期,价格上涨非常明确。12月-3月是行业最淡季。

3-7月属于盘整期,一般都是3月止跌,4月会好点,5-7月处于平淡期,不好也不坏。

在房地产比较好的年景4月开始就会比较强势,一直持续到12月甚至更晚。

房地产不好的年景淡季会延续到7月,旺季在12月就会结束。

但无论如何8-10月整个玻璃市场处于偏强时期,无论房地产好还是不好。

在地产较好的时期,玻璃行业旺季一般都会涨幅惊人。

比如2016年,旺季涨幅高达30%。

即使在近年来较为弱势的2018年旺季,玻璃价格先上涨10%,然后才开始下跌。

以上正是基于2020年确定性的旺季,多头在今年旺季前做多显得有恃无恐。

04

当下估值偏高但中期驱动仍在

现阶段玻璃09合约1906元/吨高位已经处于估值偏高格局,期货09合约升水现货高达260元/吨,旺季第一轮高峰能否达到如此涨幅存疑,后市或将进入震荡格局。

但是地产强势格局下,玻璃年内几乎没有新增产能,当下仍然处于强势旺季时期,玻璃中期上涨的驱动仍在,8月-9月估值调整后,玻璃在四季度仍将继续上涨。

从玻璃过往的节奏看,一般旺季会分为两个阶段:7月-9月,11月-1月。7月开始部分贸易商及厂家就开始为旺季热身,各个厂家小幅探长。

到了8月基本是旺季烈火喷油的阶段,出现全国性普涨,库存大量向贸易商和下游厂家转移。

市场价格上涨的关键在于市场货源的稀缺性,9月之后面临国庆假期,大部分囤货贸易商必须在国庆前出货,市场突然多出一块供给同时少了很大一块需求,现货价格会出现明显的压力,第一轮旺季也就此结束。

当下市场的关键是09合约前,现货旺季价格能涨到多少?

自7月底以来现货价格已经陆续上涨了80-100元/吨。09合约以1906元/吨计较现货高出260元/吨。

以平均每周涨40元/吨计算,需要连续涨7周现货价格才能与期货价格持平。

7周以后已经是9月底了,现货市场早已开始出现贸易商抛货。

按照以往的经验看,进入9月以后现货市场贸易商出现集中出货进而出现踩踏的情况随时会有。

因此以当下期货价格高出260元/吨来看,期货市场价格略显高估。

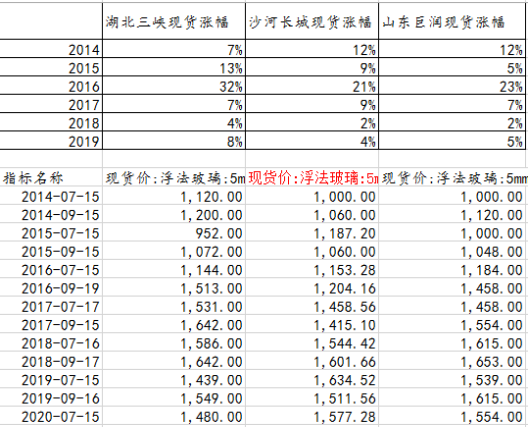

实际上从近10年来的旺季情况看,目前期货市场给出的旺季预期只有2016年旺季可看媲美。

2016年河北沙河地区玻璃交割品价格上涨幅度高达30%,除此之外近10年来,玻璃行业旺季涨幅基本在10%左右。

但是2016年实在太特殊,2016年的玻璃市场刚刚经历长达5年的去产能过程,2016年的房地产市场政策环境是政府支持的地产去库存支持。

现阶段玻璃行业与2016年类似仍然是低供应,但是需求端,面临的政策环境是“房住不炒”。

按照2016年的现货涨幅计算,未来玻璃行业现货旺季在9月底前的价格高位将会是1950元/吨,这已经是对玻璃旺季价格涨幅最乐观的估计,与当下1906元/吨的价格高位不过2%的差距。

图11 历年玻璃旺季涨幅

资料来源:国泰君安期货产业研究所 |

|

|  |

|