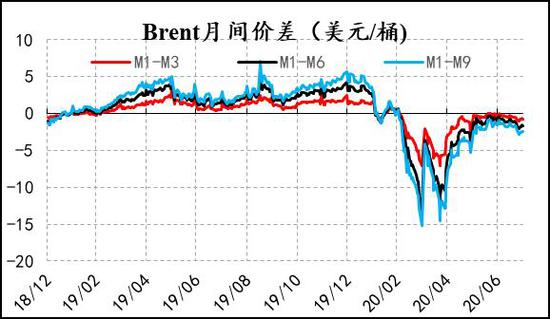

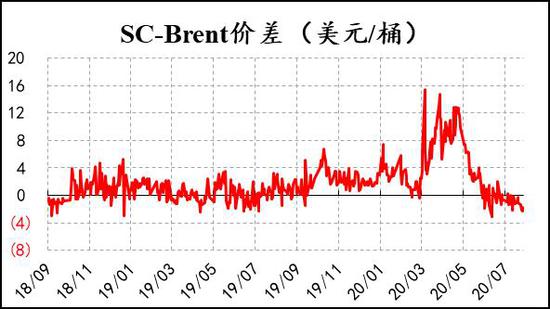

核心观点 原油远期曲线近端维持小幅贴水,整体处于供需弱平衡,主动和被动减产会配合着逐步恢复的需求进行动态调整。不过,在下游成品油库存高企的情况下,炼厂炼油利润预计仍将低位徘徊,原油去库节奏也将比预期的要慢很多,上方空间进一步打开需要新的利好驱动,或是新冠疫苗的研制成功或是供给端的黑天鹅事件,目前还很难确定。内盘原油近月合约仍受制于仓单的压制,持续关注仓单消化情况。策略上,前期持有的多单,布油止盈可设置在42美元/桶,美油止盈可设置在40美元/桶,SC止盈可设置在280元/桶,还未入场者则建议以观望为主。 7月以来,油价进入窄幅波动状态,上涨驱动明显不足。原油自身基本面并无太多亮点,短期波动更多受制于宏观环境,核心仍然是围绕着海外疫情尤其是美国疫情形势。美国部分州每日新增病例数创新高,市场担忧情绪持续发酵,不过在欧盟经济刺激计划协议的达成以及疫苗研制加速的乐观预期下,空头力量也没有集中发力。相较于外盘,内盘原油在大量仓单压制下表现偏弱,产业资金接仓单意愿较低,甚至部分仓单开始转运出口,内盘原油近月合约持续受到打压。

资料来源:Wind,信达期货研究中心

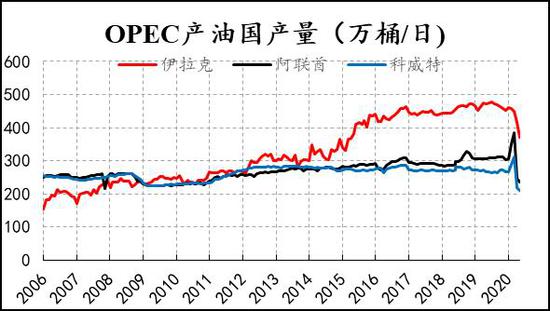

资料来源:Wind,信达期货研究中心 8月开始,OPEC+联合减产将进入第二阶段,减产规模从970万桶/日缩减至770万桶/日,但考虑到伊拉克、尼日利亚、哈萨克斯坦等国家会进行减产补偿(例如伊拉克的减产补偿计划为7月7万桶/日,8月31.4万桶/日,9月31.3万桶/日),因此预计8月份实际减产规模会在820万桶/日左右,相当于实际增产幅度在150万桶/日左右,对市场的冲击相对有限。综合来看,在沙特高减产执行率的引导下,产量和出口量同步保持收紧的概率大,但也难有预期外亮点,主动减产利好基本兑现,市场就此的炒作热情消退。

资料来源:OPEC,信达期货研究中心

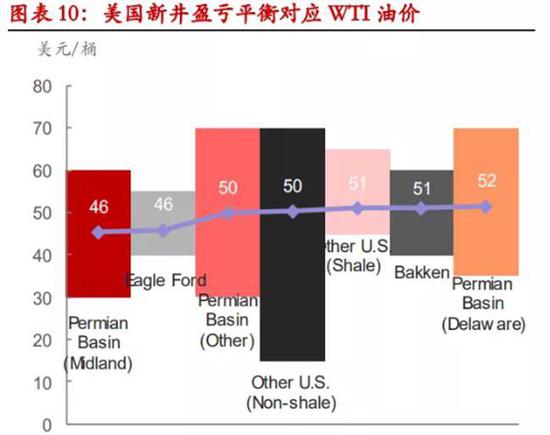

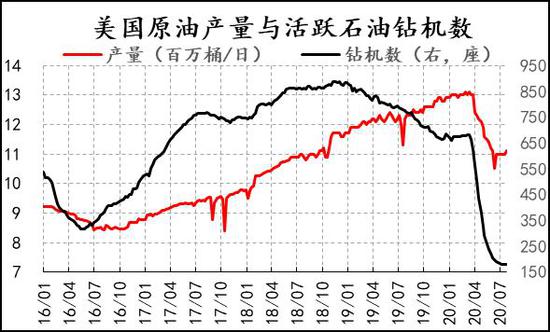

资料来源:OPEC,信达期货研究中心 再看被动供给端,低油价冲击下美国页岩油产能收缩幅度超预期,这也是驱动油价实现V型反转的重要因素之一。根据达拉斯联邦储备银行对100多家页岩油气生产公司的调查数据,36%的公司选择在6月重启关停的油井,20%的公司选择在7月重启,只有13%的公司选择推迟至11月后。作为产量现行指标,贝克休斯活跃石油钻机数尤为重要,该值从3月中旬以来连续18周录得下降,进入7月后呈现触底迹象,基本徘徊在180座。不过,考虑到市场资金对页岩油气公司已较为谨慎,新钻井以及老井重启需要的资本投入预计不会顺畅,这也就决定了页岩油产能恢复之路会较为漫长。

资料来源:东证衍生品,EIA,Baker Huges,信达期货研究中心

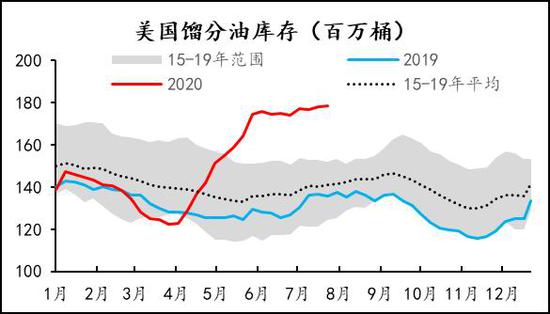

资料来源:东证衍生品,EIA,Baker Huges,信达期货研究中心 从7月开始,原油市场驱动逻辑逐渐从供给端向需求端转移,原油需求的核心是炼厂炼油利润变化。通过跟踪全球主要消费地的复工复产进度来看,5-6月汽油和柴油消费恢复非常快,但进入7月后恢复节奏明显放缓,航空煤油消费的恢复则一直处于缓慢恢复中。根据美国Valero公司统计,目前美国区域汽柴油需求恢复至正常水平的85%左右,而航空煤油需求仅恢复到正常水平的50%。从美国汽柴油裂解价差来看,目前恢复至3月份水平,整体仍处于较低水平,这将影响原油去库节奏。截至7月24日当周,美国EIA原油库存大降1061万桶,降幅创1月3日以来最大,炼厂开工率以及原油净进口量的增加共同作用库存大降,但汽油和精炼油库存均录得增加,需求端继续承压。

资料来源:Wind,信达期货研究中心

资料来源:Wind,信达期货研究中心

资料来源:EIA,信达期货研究中心

资料来源:EIA,信达期货研究中心 综合来看,原油远期曲线近端维持小幅贴水,整体处于供需弱平衡,主动和被动减产会配合着逐步恢复的需求进行动态调整。不过,在下游成品油库存高企的情况下,炼厂炼油利润预计仍将低位徘徊,原油去库节奏也将比预期的要慢很多,上方空间进一步打开需要新的利好驱动,或是新冠疫苗的研制成功或是供给端的黑天鹅事件,目前还很难确定。内盘原油近月合约仍受制于仓单的压制,持续关注仓单消化情况。策略上,前期持有的多单,布油止盈可设置在42美元/桶,美油止盈可设置在40美元/桶,SC止盈可设置在280元/桶,还未入场者则建议以观望为主。 信达期货 臧加利 陈敏华 |

|

|  |

|

微信:

微信: