内容提要: 1、全球大豆(4732, -34.00, -0.71%)供应充裕 2、美豆丰产预期强烈 3、三季度预计到港船货较多 4、两国关系或成不确定因素 5、旧作青黄不接,支持近月价格 6、新作产量抬高,供需格局由紧转松 7、下半年生猪规模或回升 8、库消比预估破10%,全球植物油供需趋紧 9、三季度虽然库存预期回升但预计压力不大 第一部分 行情回顾 我国大豆对外依赖程度较大,芝加哥期货交易所(CBOT)又是全球大豆定价中心,CBOT大豆走势对国内豆类颇具影响。故而先回顾2020年上半年CBOT大豆指数行情,再依次回顾国内豆类行情走势。 (一)CBOT大豆期货走势回顾 2020年上半年,CBOT大豆经历了总体重心不断下移的过程,从2020年1月2日的高点961美分/蒲式耳,跌到2020年4月21日818.5美分/蒲式耳,而后CBOT大豆走出了震荡的走势,在6月价格重心重新上移。在这期间,CBOT大豆价格主要经历了几个阶段: 第一阶段(1月份)CBOT大豆滞涨回落,这主要是因为南美大豆丰产,市场估计虽然两国签订了第一阶段的贸易协定,但中国是否会增加美豆的进口量仍存在疑虑。另外,随着中国疫情的不断升温,市场对中国需求的担忧加剧,限制美豆的价格。 第二阶段(2月份)CBOT大豆价格出现回升,这主要是因为,中国国务院征税税则委员会公告免加征征税的美国农产品的申请,其中包括大豆高粱等,市场预期中国需求回升。另外,巴西部分地区大豆收割工作可能因为降雨而推迟。均提振美豆价格。 第三阶段(3月份)CBOT大豆价格先抑后扬,这主要是因为,新冠肺炎病毒在全球蔓延,引发全球恐慌,需求担忧加剧,美股一周两次熔断,在宏观面偏利空的背景下,美豆走势偏弱。但是价格下跌后,使得美豆对于国外购买商更有吸引力,出口需求有望改善,以及因新冠肺炎导致原油暴跌,生物燃油企业开机率下降,DDGS供应量减少,或使得需求转向豆粕(2866, -19.00, -0.66%),同时部分大豆加工厂以或因疫情面临停产的危机,提振后半月美豆止跌并大幅反弹。 第四阶段(4月)CBOT重回跌势,这主要是因为,新冠肺炎对需求的影响持续,且并没有控制住的迹象,市场重新转弱,拖累美豆价格下跌。 第五阶段(5月)CBOT大豆陷入震荡,这主要是因为,两国紧张关系持续升温,令市场担忧美国大豆出口前景,但是随着进入天气炒作期,美豆下方空间有限,美豆陷入震荡。 第六阶段(6月)CBOT大豆重心重新上涨,这主要是因为,USDA报告显示中国仍在持续购入美豆,且巴西雷尔亚从持续的跌势中恢复,而美元汇率走软,使得美国大豆更有竞争力,美豆出口前景改善,提振美豆价格大幅上涨。 图1.美豆指数合约日K线图

资料来源:文华财经 (二)DCE大豆期货走势回顾 2020年上半年,豆一经历了一轮较长时间的上涨,后出现回落再上涨的行情。1-3月,受连续降雨使单产下降,东北整体大豆产量减少,且安徽和河南产区大豆整体产量也不如往年的因素影响,主产区基层余粮均不多,且补贴已经发放到位,基层农户资金压力有所缓解,在“卖跌不卖涨”的心理支撑下,基层农户挺价意愿较强,市场各主体上量困难,均选择提价收购,利好国内大豆行情。另外,主要粮食收购商仍维持高价收购,亦利好国产大豆行情。进入4月,在买涨不买跌的心理驱动下,下游客户已经在3月大涨行情之下进行了备货,现货库存偏大,对外询价采购意愿不积极,且大豆需求逐渐进入淡季,加上4月下旬,南方部分贸易商为即将上市的菜籽腾库,出货意愿变强,挺价意愿有所松动,国内大豆价格出现下跌。进入5月,豆一受临储抛储的消息影响,走势较为敏感,最终在临储抛数量不及预期的影响下,豆一价格重回4月高点。 2020年上半年,豆二指数经历了较大幅度的震荡行情。1-3月,受两国签署第一阶段贸易协议,后期美豆进口增加,南美大豆产区天气情况良好,巴西大豆已经开始收获上市,产量预期庞大,以及新冠疫情持续蔓延,市场购销短时间内仍难以恢复的影响,豆二走势偏弱。3月下旬开始,受市场对新冠肺炎可能对运输有所限制的影响,市场对供应有所担忧,豆二出现了一轮小反弹。不过随着运输业的恢复,以及市场预期后期到港大豆较多的影响,豆二重回跌势。5月中旬,两国关系紧张程度再度升级,市场对中国对美豆的进口担忧再度升温,加上市场上对转基因大豆流向严查的传闻,均提振豆二走势。 图2.黄大豆1号指数合约日K线图

资料来源:博易大师 图3.黄大豆2号指数合约日K线图

资料来源:博易大师 (三)DCE豆粕期货走势回顾 2020年上半年豆粕价格经历了低位震荡,后反弹,再下跌最后再度反弹的行情。1月豆粕受两国签署了第一阶段贸易协定的影响,低位震荡。2月虽然受疫情影响,豆粕创出新低,但同样受疫情影响,油厂开机率下降,豆粕供应量受限,提振豆粕价格,豆粕价格逐渐修复,但仍处在低位运行。进入3月,大豆到港量较少,导致油厂开机率低的状况越来越严重,大豆压榨量较低,油厂现货豆粕大多已售完,多执行合同为主,豆粕供应紧张局面越来越严重。但是进入4月,巴西雷尔亚暴跌,令大豆盘面榨利良好,吸引中国继续采购,且巴西港口运转正常,推动巴西大豆3、4月份对华装船均达1000万吨的天量,对国内豆粕现货市场形成打压。5月,豆粕前期虽然依然受进口压力的影响,走势偏弱,但价格已经偏低,继续下跌空间有限,而后半月随着两国贸易摩擦的担忧重启,加上离岸人民币汇率大幅贬值,提升进口成本,豆粕持续反弹,刺激买家集中补库,至6月中旬豆粕价格持续反弹。 图4.连豆粕指数合约日K线图

资料来源:文华财经 (四)DCE豆油期货走势回顾 2020年上半年,豆油期货经历了一轮较长的下跌行情后,陷入震荡,后从5月中旬开始,迎来了一轮的反弹。春节前,政治因素导致印度棕榈(5088, 86.00, 1.72%)油进口商开始停止所有从马来西亚的棕榈油进口,春节后,疫情不断发酵,金融市场惨遭重创,欧美股市大跌,国际原油重挫,外围市场一片惨淡,也增加了市场的恐慌情绪,导致油脂价格节后一路暴跌。3月中旬,由于疫情影响了南美主产区大豆运输,装船,并使得检疫时间延长,豆油价格有所恢复,再加上国内疫情得以控制,餐饮需求有所恢复,中下游渠道陆续补库,推动豆油行情低位反弹,收复部分失地,不过总体仍保持在相对低位震荡。进入5月下半月,随着棕榈油产地利好推动国内外棕榈油行情走强,以及两国关系再度紧张,引发市场对9月后进口美豆的担忧,人民币汇率也出现大幅贬值,令后期大豆及豆油进口成本显著增加,再加上孟晚舟事件令中加关系未能缓和,加拿大菜籽及菜油进口或继续受阻,叠加豆油收储消息,共同推动豆油价格行情出现反弹。 图5.国内豆油指数合约日K线图

资料来源:文华财经 第二部分 影响因素分析 一、国际大豆市场焦点:美国生产和贸易纷争 1、全球大豆供应充裕 美国农业部(以下简称:USDA)6月份供需报告数据显示,2019/2020年南美两大主产国巴西和阿根廷大豆产量合计1.6亿吨,虽然较去年同期有所下降,但仍处在较高水平,加之两国贸易摩擦,使得美国对中国的出口量大幅下降,全球期末库存被推高至0.99亿吨,库存消费比达29%,这一数值与去年基本持平,但仍处在近五年的较高水平,为2020/2021年度奠定供应偏松的基础。 美国大豆产量依然保持世界首位,2020/2021年度,美国产量1.21亿吨,约占全球生产量的30%,巴、阿合计产量1.74亿吨,虽然有所下滑,但总体产量仍偏高,约占据全球生产量的一半。全球产量则达到3.6亿吨,库存消费比为33%,较去年同期上涨了4%,全球供应偏松格局整体延续,对大周期行情构成抑制。 假设产量以外的变量不变的条件下,若要2020/2021年度库存消费比要降至30%以下,则全球产量至少要较6月份报告预估值下调972.5万吨。因为南美将在四季度进行种植,下半年大幅调整产量预估值的概率较小,我们更加关注的是美国作物生产,6月份USDA报告里对美国产量预估暂时为1.21亿吨。

数据来源:USDA 瑞达期货研究院 2、美豆丰产预期强烈 因天气状况良好,美豆2020/2021年度的大豆播种进度持续高于往年以及五年均值。截至2020年6月14日当周,美国大豆优良率为72%,持平于市场预期的72%,去年同期未公布,五年均值未统计;美国大豆种植率为93%,低于分析师预期的94%,之前一周为86%,上年同期为72%,五年均值为88%;美国大豆出芽率为81%,之前一周为67%,去年同期为49%,五年均值为75%。因为种植进度良好,市场对本年度美豆的播种面积也较为乐观,且因为原油暴跌,造成美国乙醇产量急剧下降,美国农户可能会将一些玉米(2149, 7.00, 0.33%)耕地改种大豆,因此市场预期美豆实际种植面积可能会较6月份的报告有所提升。USDA6月供需报告显示,美新豆播种面积8350万英亩(上月8350万英亩,上年7610万英亩),收割面积8280万英亩(上月8280万英亩,上年7500万英亩),单产49.8蒲(预期50蒲,上月49.8蒲,上年47.4蒲),产量41.25亿蒲(预期41.52亿蒲、上月41.25亿蒲、上年35.57亿蒲。从数据来看,美新豆的种植面积虽然较去年增长了近10%,但仍低于市场预期水平。报告数据落实或要等到8月报告。但总体来看,在天气不发生大的影响下,美豆丰产预期较为强烈。 3.三季度预计到港船货较多 进口榨利良好,促进中国进口商持续购入大豆船货。根据天下粮仓数据,截至6月16日,参考连盘豆粕2830元/吨,豆油5640元/吨,美湾大豆7月完税价3094元/吨,盘面毛利213元/吨,8月完税价3173元/吨,盘面毛利134元/吨。美西10月完税价3168元/吨,盘面毛利209元/吨。巴西大豆7月完税价3215元/吨,盘面毛利149元/吨,8月完税价3233元/吨,盘面毛利131元/吨。阿根廷大豆7月完税价3102元/吨,盘面毛利149元/吨。从数据来看,美湾以及美西大豆盘面毛利超过南美大豆,吸引买家持续买入。根据最新的到港船货数据显示,6月份预计到港1044万吨,7月份1010万吨,8月份920万吨,9月份810万吨,按照这个装船预估,中国2019/2020年(2019年10月到2020年9月)进口大豆将达到9571.58万吨,较上年度同期的进口量8279.49万吨,增长1292.09万吨,同比增加15.61%。三季度大豆船货主要来自南美,在基本已经确定转运船货量的背景下,对盘面的压力可能较为有限,后期可能更需关注三季度两国关系对美陈豆的销售情况,以及天气情况对美豆的影响,还有就是四季度美豆的产销情况。 4、两国关系或成不确定因素 近期两国关系紧张程度再度升温,受疫情影响,美国总统特朗普和国务卿蓬佩奥一心想着甩锅中国,威胁要对中国加征新的惩罚性征税。特朗普暗示,他与中国的关系因新冠病毒疫情而进一步恶化,他表示现在不想与习主席交谈,甚至暗示他可能切断与中国这个世界第二大经济体的关系。目前,美国政界试图将自己抗疫不利的责任甩锅中国,令人担忧两国贸易关系前景。另外,美国介入香港国安法的设立也进一步打压两国关系。据世界银行预测,中国可能是今年唯一可能实现正增长的世界主要经济体。在这样的背景下,美国与中国关系紧张,无疑会限制美豆的出口,大量美豆上市后无处可去,可能会压制美豆的走势,但是由于下半年中国的进口主要依赖美国,进口的限制,可能也会使得国内豆类陷入短缺,从而提振大豆的价格。 从目前的情况来看,中国正在努力积极的进口美国大豆。根据美国农业部发布的出口检验报告显示,截至6月11日的当周,美国对中国装运的大豆数量显著提高,当周对华装运了68253吨,前一周装运了6809吨。当周美国对华大豆出口检验量占到该周检验总量的18.1%。目前暂时没有明显的迹象表明,中方会减少对美豆的进口,反而从数据来看,在南美豆基本销售完的背景下,中国反而加大了对美豆的进口。但是这也不排除未来两国关系有实质上的走弱的迹象,届时对大豆的供应可能会有较大的冲击。 基于以上原因,预计三季度美豆以及国内豆类主要围绕两国贸易关系进行波动,如果贸易摩擦升级,则美豆跌,国内豆类上涨,如果贸易关系未受影响,那么在南美豆丰产,进口量较大的背景下,国内豆类预计弱势震荡为主。期间可能夹杂天气因素炒作,不过从今年以来的播种率以及出苗率来看,均表现较好来看,天气因素暂时不构成足够的干扰。四季度,美豆在季节性收割因素的影响下,可能录得阶段性低点,如果再叠加两国关系对美豆的冲击,可能会使得美豆的下跌幅度加大。 二、大豆基本面 (一)国产大豆: 1、旧作青黄不接,支持近月价格 当前产区大豆价格依然保持着坚挺的态势。东北地区农户粮源早已售罄,关内产区在小麦上市前,也已经清空余粮,现在南北方贸易商均面临着无粮可收的现状。对于东北而言,几百吨余粮的贸易商已经属于大户,而剩余几千吨库存的贸易商可以说是寥寥无几,有粮的贸易商多有些舍不得卖的心态,毕竟未来面临的不是大豆价格的高与低,而是有钱也买不到粮源的问题,这也正是产区普遍看涨的原因。 为了弥补供需缺口,中储粮网于6月12日上午10:00组织国产大豆竞价销售专场,本次投放的是2017年产国产大豆,共计60486吨,标的储存分布在哈尔滨、佳木斯、齐齐哈尔、黑河。从市场影响来看,本轮一次性储备大豆的投放量不大,且遵循顺价原则,因此未对大豆市场带来压力,反倒因首周投放量小于市场预期,刺激国内连盘黄大豆一号主力合约明显上涨。 另外,市场也关注临储大豆的拍卖是否可能对盘面造成影响,从数据来看,2008/09年度-2013/14年度,国家总共收购临储大豆约2000万吨,截至2019年9月2日的最后一场临储大豆拍卖,历年来我国临储大豆拍卖成交量共约1300万吨,再去掉定向投放量,目前临储大豆库存预计不足100万吨。由于数量有限,故而预估拍卖对市场的影响较小,陈粮的投放或许将以细水长流的方式,不断地与市场打拉锯战。对于市场而言或许有跌价的风险,若真如传言所说,经过几轮的拍卖以后将给工厂提供定向粮,大厂有了供应而小厂又没有能力消耗掉现有余粮,将对豆价造成一定的威胁,但威力或有限。 2、需求不足或限制大豆上涨 大收购主体中储粮3月底基本结束收购,下游消费乏力。由于疫情影响,学生开学推迟,豆制品消费受到抑制。今年下游贸易商的走货量比去年同期减少三分之一左右,整年消费预计比去年减少一个月用量。 另外,黑龙江大豆价格和销区价差较小,国内大豆和进口大豆价差过大。截至6月16日,黑龙江大豆价格为5300元/吨,山东聊城大豆价格基本在5500元/吨,价差为200元/吨,由于价差较小,贸易商南运亏损。下游对黑龙江大豆价格接受度偏低,部分南方豆制品企业开始用进口大豆替代。黑龙江大豆价格和进口转基因到港大豆价差创五年来新高。截至6月16日,巴西7月船期到港成本在3215元/吨,8月到港成本为3233元/吨,黑龙江大豆和7月巴西进口大豆价差为2085元/吨。由于价差过大,东北油厂基本不用国产大豆进行压榨。限制国产大豆的需求。 3、新作产量抬高,供需格局由紧转松 受生产者补贴等政策支持和前期国产大豆价格快速上涨等有利因素影响,大豆种植收益预期较好,中国大豆种植面积有望进一步增加至9600千公顷,比上年度增2.6%;预计全国平均单产1960公斤/公顷,比上年度增1.3%;大豆产量1882万吨,比上年度增4.0%。根据中央气象台最新气象周报显示,目前东北地区大豆处于播种出苗至第三真叶期,东北及内蒙古地区大部土壤墒情适宜,气象条件利于大豆播种出苗及幼苗生长。如若临储大豆投放时间较晚,推迟在8、9月份,叠加新季大豆面积增加、长势良好等因素,国产大豆市场可能将会面临一波下跌。 三、豆粕基本面 (一)豆粕供应增加 限制反弹幅度 目前国内大豆、豆粕供应逐渐充裕,截至2020年第24周(6月12日当周)国内主要地区沿海油厂进口大豆库存508.6万吨,较上周的481.41万吨增加27.19万吨,增幅为5.65%,较去年同期的426.41万吨增加19.27%。随着大豆到港量增加,压制利润良好刺激企业加大开工,周度压榨量升至200万吨以上超高水平,截至2020年6月12日当周,全国各地油厂大豆压榨总量2052000吨(出粕1621080吨,出油389880吨),较上周的1915550减少136450吨,增幅7.12%。当周大豆压榨开机率为59.1%,较上周的55.17%增3.93%。而压榨率的回升,也致使沿海油厂豆粕库存连续8周回升,豆粕库存低位稳步回升,截至6月12日当周,国内沿海主要地区油厂豆粕总库存75.09万吨,较上周的66.58万吨增加8.51万吨,增幅在12.78%,较去年同期的76万吨减少了1.19%。中期大豆到港仍偏充裕,6-8月中国大豆到港或高达3040万吨,目前油厂榨利仍良好,巴西大豆榨利仍在131-149元/吨附近,预期三季度油厂将维持高压榨水平,届时豆粕库存也将很快恢复。

数据来源:wind 瑞达期货研究院 豆粕库存在不断累积,豆粕期价却未出现单边持续下跌行情,这是为什么?一方面,期货是远期价格,存在一定的预期,现实价格更多地反应在基差上,而现货基差特别是华南地区的基差一直疲软;另一方面,豆粕库存不断累积,现货价格疲软,期货升水现货,这样的结构更适合做反套。因此,后面大豆持续到港的压力,将由基差走弱去慢慢消化,而不是单边的大幅下跌。

数据来源:wind 瑞达期货研究院 (二)下半年生猪规模或回升 生猪市场来看,生猪出栏体重及存栏变化是影响豆粕饲用需求的主要因素,5月份生猪出栏均重超过130公斤,市场因大体重生猪供应过剩叠加国储冻猪肉不断投放市场,恐慌性出栏压制生猪市场价格走弱,而大猪经过前期的抛售,6月份大猪供应量减少,市场标猪仍偏紧支撑5月下旬生猪价格低位反弹,预计短期猪价将继续维持小幅震荡或略有调整态势,中期随着消费的好转及生猪出栏量偏有限,7、8月份生猪价格或继续维持坚挺。 我国政府已经将生猪稳产保供作为中央、国务院2020年农业农村重点工作,很多省份已经出台相应的扶持政策,也将刺激养殖积极性。根据农业农村部数据显示,2019年10月能繁母猪存栏开始触底回升,截至2020年3月全国能繁母猪存栏2164万头,环比增加2.8%,能繁母猪存栏已持续回升6个月。按照现在的发展速度,能繁母猪妊娠4个月+仔猪育肥6个月=10个月生猪出栏,2019年10月能繁母猪开始恢复,那么生猪量大概在2020年8月之后开始大规模恢复。对应于豆粕的需求,到2020年第四季度才开始稳步上升。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院 禽类市场来看,禽类市场产能继续处于高位水平,2019年禽类市场养殖利润大幅增加,刺激养殖户积极扩大产能,禽料需求大幅增加,预计2020年禽肉继续替代猪肉缺口,禽类养殖利润近期亏损收缩,且前两年的养殖高盈利也将限制产业产能的退出时间,预计禽类存栏继续维持高位,全年禽料需求将进一步增加。

数据来源:wind 瑞达期货研究院 替代需求方面,饲料配方的调整也将影响豆粕的需求量,而豆菜粕价差是影响两者在饲料中相互替代的关键因素,6月份豆菜价差低位走扩,整体继续处于低位,豆粕添加仍具有相对优势,豆-菜粕价差已处于低位较长时间,继续深入替代的空间相对有限。

数据来源:wind 瑞达期货研究院 四、豆油基本面 (一)库消比预估破10%,全球植物油供需趋紧 根据美国农业部最新报告显示,2019/2020年全球植物油产量预估20409万吨,消费预估20037万吨,当年度产需富余372万吨,考虑损耗等其他因素,期末库存预估由期初的2170万吨下降至2168万吨,库存消费比为10.82%(首次预估为10.89%),2018/2019年度为10.83%。 2020年5月美国农业部首次公布2020/2021年度供需,根据6月最新调整数据来看,2020/2021年度全球植物油结转库存为2033万吨,比上一个年度减少135万吨,库存消费比9.87%,连续第三个年度下降,同时也是2010/11年度以来首次低于10%,显示全球植物油供需格局紧平衡。三大油脂结转库存共同下滑,产量最大的棕榈油下滑幅度最大,减少65万吨,其次菜籽油减少37万吨,豆油减少6万吨。 1999/20年度以来,仅有四个年度库消比小于10%,分别为2002/03、2003/04、2007/08、2009/10年度,油脂期货中最早上市时间为豆油2006年1月9日,对应后两个年度的行情,可知油脂期货价格都走出了涨幅超过30%的牛市行情,时间跨度分别为2006.4-2008.3以及2009.3-2011.1,前两个年度参照CBOT豆油指数(与三大油脂期货相关性高达87%以上)行情,2002年至2004年2月CBOT豆油指数强势上涨,涨幅超过100%。由此可见,在库消比小于10%的年度里,油脂价格均有一轮上涨行情。 虽然并不能通过以上分析直接推断未来牛市行情一定重现(因为需要宏观环境等因素配合,且2020/2021年度预估数据很可能再调整),但是我们可以认为10%是一个关键关口,低于该数值,则为期价提供坚挺的供需大环境,前两个年度全球植物油不断萎缩靠向10%,说明全球植物油供需格局趋紧,对油脂价格构成强底部支撑。

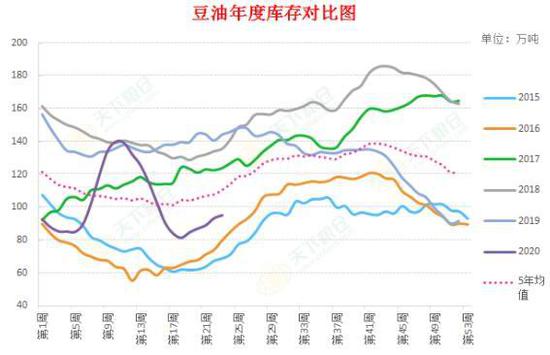

数据来源:wind 瑞达期货研究院 (二)国内植物油消费处于低速增长期 2019/2020年度包括豆油、菜籽油、棕榈油、花生油、棕榈仁油、椰子油在内的植物油消费总量为3482.2万吨,同比增长-1.75%,五年前的增幅5%,2019/20年消费量为3603万吨,增长3.47%,增速虽然有所恢复,但仍处在相对低位。对比各品种消费量占比来看,近三个年度,棕榈油和菜籽油消费占比均有2个百分点的下滑,豆油则增加4个百分点,说明豆油的消费增速超过植物油总和,棕榈油和菜籽油增速慢于总的植物油。 (三)三季度虽然库存预期回升 但预计压力不大 中国海关总署公布的数据显示,中国1-5月大豆进口量为3388.3万吨,同比增幅6.8%,进口均价为每吨2770.2元,下跌1.7%。南美丰产使得前5个月的进口有所增长,但受疫情影响,进口增幅有所放缓,不过由于榨利的良好,我国持续采购远期大豆船货,预计三季度大豆供应量仍将保持在高位。根据Cofeed调查统计,6月份预计到港1044万吨,7月份1010万吨,8月份920万吨,9月份810万吨,进口量超大的序幕即将拉开,这意味着只要预报到港实现,未来三个月大豆供应充裕,不仅能够满足市场压榨需求,还能推动进口大豆库存回升。大豆供应压力将传导至副产品,致使豆油库存出现拐点,只是油粕胀库风险较大,且榨利转弱,可能牵制油厂开机节奏,因此预期豆油库存在一段时间上升后增速将放慢,保持相对高位,三季度供应压力难消。相对而言,四季度大豆进口水平的不确定较高,这是因为南美大豆可供出口量衰竭,这期间是美豆出口时间窗口,虽然目前中国仍表示在积极实施第一阶段两国贸易协定,但随着两国贸易摩擦的不断升级,不排除中国重新对美进口农产品增加征税的可能性,届时对大豆的供应有所冲击。 目前来看,豆油库存虽然有拐头迹象,但增幅暂时不及预期,可能与下游需求恢复有所关系,不过随着大豆的不断到港,豆油库存易升难降,增长节奏取决于胀库风险和油厂停机挺基差可能,可能在11-12月供应压力才能有所缓解。

数据来源:天下粮仓 瑞达期货研究院 棕榈油:6月上中旬进口利润一度打开,国内贸易商增加7-8月船期买船,但因6月下旬国内棕榈油价格持续走弱,套盘利润转差,再度抑制近期贸易商采购积极性。根据Cofeed了解,6月份棕榈油进口量预计为42万吨(其中24度30万吨,工棕12万吨),7月进口量预计42-44万吨(其中24度30-32万吨,工棕12万吨)。因下半年节假日较多,预期整体进口水平还会有所抬升。当前棕榈油进口水平处于一般水平,消费表现相对较好,库存处于缓降过程,不过5-10月是棕榈油的生产旺季,在此背景下,棕榈油的库存可能下降幅度有限,可能保持在30-50万吨之间。

数据来源:天下粮仓 瑞达期货研究院 菜籽油:菜油供应来源于三块:一是国家抛储,二是直接进口菜籽油,三是压榨进口菜籽、国产菜籽得到副产品。第一,截至2020年期初已基本完成临储菜油去库存,未来通过抛储对菜油价格进行宏观调控的能力将减弱,后市菜油价格波动与进口菜籽和进口菜油(含进口菜籽压榨)成本相关性更大。2020年我国菜油供应减少了国储菜油抛储的来源,供应方面将会更加倚重国外进口油菜籽压榨和进口增量。第二,据海关数据显示,2020年4月菜油进口总量13.9311万吨,较去年同期4.002万吨增长了9.929万吨,进口利润较好,刺激进口迅速提升,处在近年来的高位。第三,截至2020年6月12日,国内沿海进口菜籽总库存下降至17.9万吨,较去年同期的47.5万吨,降幅了62.32%。其中两广及福建地区菜籽库存下降至17.6万吨,较去年同期的33.5万吨,下降46.57%。中加关系紧张,导致菜籽进口不畅,但陆续还有一些加菜籽到船。根据Cofeed统计,6月有18万吨加菜籽和6万吨澳菜籽到船,7月有18万吨加菜籽和3万吨澳菜籽到船。预计需要中加关系缓解后,国内企业才会大量买入加菜籽船,目前只有少数民营企业以及个别外资还有菜籽到港。5月28日凌晨,加法院公布第一个判决,孟晚舟未能获释,将留在加拿大参加后期的相关听证,中加关系紧张局面未缓解,及中澳关系也不乐观,后期菜籽进口量或继续受到影响。

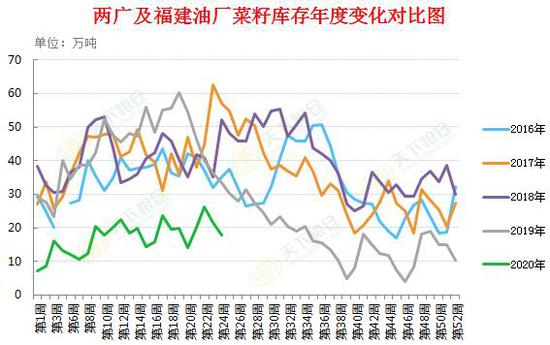

数据来源:天下粮仓 瑞达期货研究院 总体来说,据资讯网站数据显示,截至6月12日,国内三大植物油库存约为133万吨,较年初减少46万吨,三大油脂库存处于相对低位。其中棕榈油库存35.21万吨,豆油95.62万吨,菜籽油20.2万吨。6月份棕榈油库存缓慢下降,豆油库存趋于增加,菜籽油低位徘徊。总体来看,虽然三季度油脂库存有回升的预期,但累库压力并不大。受下游需求好转,菜籽油供应趋紧,以及豆粕胀库可能导致油厂开机率下滑的影响,库存总体上对盘面的压力并不大。四季度需求旺季,在贸易争端以及棕榈油结束增产季的背景下,价格或有进一步上行的空间。 (四)油脂间价差分析 截至6月17日,一级豆油与棕榈油现货价差为550元/吨;菜油和棕榈油现货价差为2600元/吨,;菜油和一级豆油现货价差为2050元/吨。期货价格方面,豆棕期价价差为614元/吨,;菜棕期货价差为2317元/吨;菜豆期货价差为1703元/吨。因菜油价格强势,无论是现货,还是期货,菜棕和菜豆现货价格均保持在2018年以来高位,豆棕现货及期货价差呈现持续回落的走势。期货价格表现而言,菜籽油表现最强,其次是棕榈油,最后是豆油。 根据上文分析,在去库存化较为充分以及存在供应风险的背景下,菜油走势预计偏强;棕榈油下半年进口有可能抬升,但在需求也同样预期抬升的背景下,库存压力并不大;豆油方面,三季度可能在进口压力下,供应压力较大,而进入四季度,在南美供应衰竭以及两国贸易关系不确定的背景下,供应压力有所缓和。综合而言,油脂走势可能发生分化,三季度豆油表现相对疲弱,菜籽油趋于坚挺,棕榈油受产量影响去库存化放慢,故而预期菜豆和菜棕价差还有扩大空间,豆棕价差有缩小的空间。四季度在豆油供应不确定的背景下,菜豆以及豆棕价差有修复的可能。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院 总结与展望 国产大豆:基层余粮不足,成为支撑三季度国产大豆的主要因素,目前市场货源偏紧,呈现有价无市的状态。为了弥补市场的缺口,中储粮网释放一次性储备大豆,但总体拍卖量较少,难以弥补市场的缺口。另外,临储大豆在前几次去库存后,总体余量并不足,后期预计难以起到对市场调节的作用。因此三季度在新粮还未上市之前,国产大豆预计维持偏强走势。但进入四季度,新粮上市,在利润率较好的情况,今年的播种面积有所增加,供应预计由紧变松,再加上受疫情以及差价的影响,需求仍受到冲击,各种因素叠加,预计国产大豆在四季度走势会偏弱。 进口大豆:预计三季度美豆以及国内豆类主要围绕两国贸易关系进行波动,如果贸易摩擦升级,则美豆跌,国内豆类上涨,如果贸易关系未受影响,那么在南美豆丰产,进口量较大的背景下,国内豆类预计弱势震荡为主。期间可能夹杂天气因素炒作,不过从今年以来的播种率以及出苗率来看,均表现较好来看,天气因素暂时不构成足够的干扰。四季度,美豆在季节性收割因素的影响下,可能录得阶段性低点,可能对国内豆类形成拖累。 豆粕:从豆粕的价格来看,目前豆粕已经处在相对低位,进一步下跌的空间有限。从三季度的进口量来看,虽然由于前期南美进口大豆的利润较好,国内的进口船货较多,导致三季度的月均的进口量接近1000万吨,但是由于市场早有预期,且已经表现在期价上,未来对价格影响有限。反而在6-8月份,是美国天气炒作的时间点,一般从6月中下旬开始,直至8月达到顶峰,届时在天气溢价的背景下,豆粕可能重心会有所抬升。进入四季度,下游生猪出栏量较大,预计对下游需求的提振较为明显,但同时豆粕也面临美豆集中上市的时间点,在今年美豆丰产的预期下,可能会对盘面有所打压。但是两国关系可能成为其中的不确定因素。总体而言,豆粕可能在三季度表现为震荡上行的走势,四季度受需求好转的影响,仍有上行的空间,但要看两国关系对两国贸易影响程度来决定上行的高度。 豆油:从库存消费比来看,2020/2021年全球植物油库消比有望下破10%,显示全球植物油供需偏紧,对价格有所支撑。从三大油脂的库存水平来看,三季度,虽然大豆的进口量较大,在下游需求较好,导致豆油的累库速度并不明显,再加上豆粕可能面临的胀库风险,对油厂开机率的影响,豆油的库存压力预计并不大。而棕榈油方面,三季度,虽然是棕榈油的生产旺季,但是由于进口利润较差,买船较少,国内的棕榈油库存持续处在低位,且持续下降,对盘面的压力也较小。最后,菜油方面,受中加关系紧张的影响,菜油的供应总体偏紧,再加上去库存在三大油脂中较为充分,预计菜油走势较强。四季度需求旺季,在贸易争端以及棕榈油结束增产季的背景下,价格或有进一步上行的空间。 瑞达期货 |

|

|  |

|