摘要: 回顾2020年6月份,锌价(17315, 510.00, 3.03%)整体维持相对高位震荡趋势,主力合约最高升至17055元/吨,主要是考虑到锌下游消费尚可,高升水态势延续等原因。而锌价上行乏力首先是由于国内国外矿端由于利润修复逐渐步入复产阶段,对未来产生供应压力的影响,其次虽然先前矿端供应中断,预计会对冶炼造成影响,但冶炼厂原材料库存充足,不影响正常生产,导致检修比例并未扩大,整体释放依旧顺利,供应压力抑制价格的上行。 7月份锌价将呈现相对高位回落局势,主要是考虑四个因素:加工费见底,国内外矿端供应积极,冶炼厂原材料库存充足;7月大批冶炼厂复产,锌锭产能将释放;传统消费淡季叠加出口订单减少,消费走弱;锌锭库存逐渐从去库向累库转变。 策略推荐:预计7月份锌价将从相对高位回落,建议投资者可尝试逢高抛空,关注海外矿复产发运以及国内冶炼厂检修的情况。 回顾2020年6月份,锌价整体维持相对高位震荡趋势,主力合约最高升至17055元/吨,主要是考虑到锌下游消费尚可,高升水态势延续等原因。而锌价上行乏力首先是由于国内国外矿端由于利润修复逐渐步入复产阶段,对未来产生供应压力的影响,其次虽然先前矿端供应中断,预计会对冶炼造成影响,但冶炼厂原材料库存充足,不影响正常生产,导致检修比例并未扩大,整体释放依旧顺利,供应压力抑制价格的上行,如图一所示: 图1:沪锌主力合约价格走势图(元/吨)

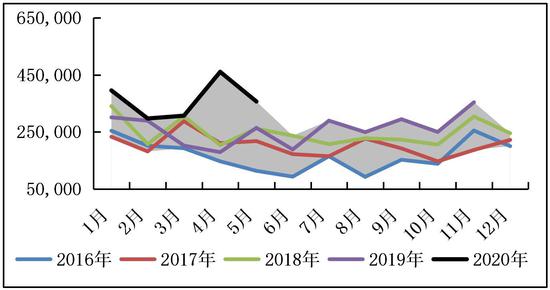

资料来源:文华财经,海证期货 目前锌基本面整体并不支持锌价继续上行,7月锌价自高位回落概率偏大,主要是考虑三个因素: 1.矿端供应:无论是国外还是国内加工费,已经基本见底,叠加锌价有所回升,矿山利润修复,部分前期停工矿山亦陆续复工复产。国内矿端供应逐步恢复正常,冶炼厂原料库存基本回归至正常水平,可见矿端供应紧张局面已经明显好转; 2.锌锭供应:6月冶炼厂超预期检修较多,冶炼厂基本集中在2020上半年进行检修,但进入7月,冶炼厂检修恢复叠加进行检修的炼厂较少,预计下半年锌释放量将大于上半年; 3.消费方面:7月份已经步入有色金属传统性消费淡季,而且随着国外疫情的再次爆发,出口订单受到了严重的创伤,整体消费有趋淡的迹象; 4.库存方面:当前锌锭由去库向累库转变,6月份由于冶炼厂检修占比较大,累库迹象不明显,随着7月份冶炼厂逐步恢复,以及消费逐渐趋淡,7月份库存转为累库的概率较大。 一、海外矿供应情况分析 根据最新海关数据显示,2020年5月进口锌精矿共为35.67万吨,环比4月下降了10.40万吨,同比2019年增加34.88%,由于海外疫情以及船期的原因,导致5、6甚至7月份进口量逐渐下滑,但仍处于较自2016年以来同期水平的高位。如图2所示: 图2:锌精矿月度进口量季节性分析(美元/吨)

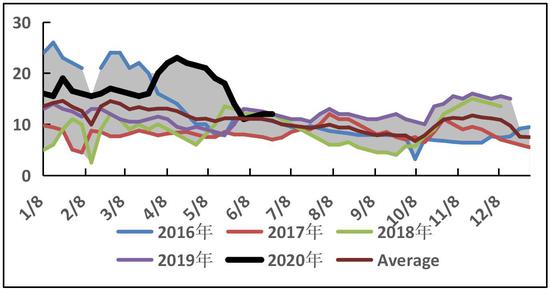

资料来源:海证期货,SMM 目前从国内连云港进口矿库存数据来分析,如图3所示,当前库存数据确实从5月份开始有了明显的回落,这主要是由于冶炼厂选择将进口矿囤货至厂内所致,进口矿库存从港口转移至冶炼厂内。目前进口矿库存数据已经出现平稳,甚至仍旧高出自2016年以来同期的平均水平,一定程度上反映国内冶炼厂并没有受到海外疫情的影响而导致进口矿的紧张。 图3:连云港进口矿库存季节性分析(万吨)

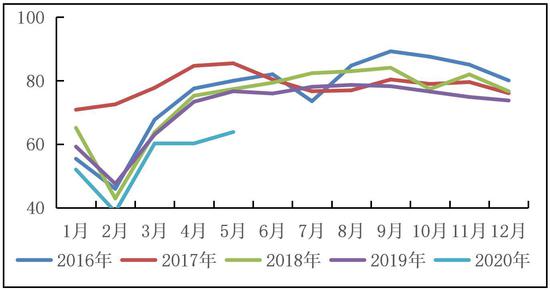

资料来源:海证期货,SMM 二、国内矿供应情况分析 国内方面,由于海外疫情的不稳定,导致海外矿山停产,甚至进口船期一再推迟,加工费逐步下滑,加工费使得国内冶炼厂生产利润有所收窄,矿端生产利润逐步放大,当前国内矿山仍以复产提产为主,虽然还未有恢复至去年同期的水平,但并不影响国内冶炼厂的生产,海外进口矿补给并不存在问题。 而且随着国内矿端生产积极性逐步提高,国内锌现货市场中矿端供应将逐步宽松,影响冶炼端的可能性并不大。 图4:锌精矿全国开工率季节性分析(%)

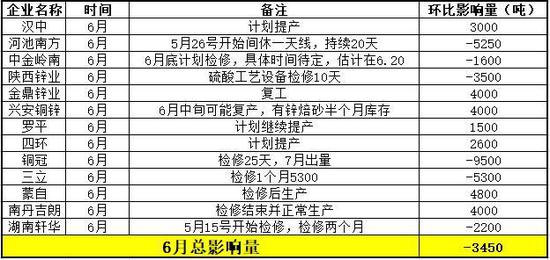

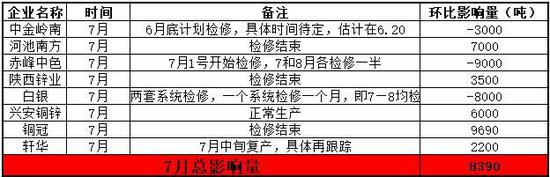

资料来源:海证期货,SMM 三、国内锌锭供应情况分析 6月份锌锭冶炼厂检修超出预期,导致整个6月份市场供应量有所减少,根据调研得知,检修导致减产量大约3450吨,主要是集中在河池南方、中金岭南、陕西锌业、铜冠、三立、湖南轩华等企业,具体原因如下所示: 表1:6月锌锭冶炼调研统计(元/吨)

资料来源:海证期货,SMM 但即便是在检修超出预期的情况下,产量仍旧逐步走高,虽然低于2019年同期水平,但整体产量仍较高,如图5所示。根据调研统计,7月份冶炼厂仍然有检修的计划,比如中金岭南、赤峰中色、白银等企业,大概影响产量2万吨左右,但复产增产量远远超过检修量,比如河池南方、陕西锌业、兴安铜锌、铜冠、轩华等企业,总体预计7月份产量将增加,具体分析如表2: 图5:锌锭月度产量季节性分析(元/吨)

资料来源:海证期货,SMM 表2:7月锌锭冶炼调研统计(元/吨)

资料来源:海证期货,SMM 目前矿端供应故事基本结束,冶炼厂原料库存水平天数已达到25-30天(图6),恢复正常水平,预计7月锌精矿加工费低位返升,部分冶炼厂计划锌精矿加工费上调50-100元/金属吨,而新疆紫金有色冶炼新建产能或于9月达产。且由于上半年冶炼厂检修量较多,下半年在加工费回升后,冶炼厂或将逐步提产,供应压力预计将逐步增加。 图6:冶炼厂原料库存(天)

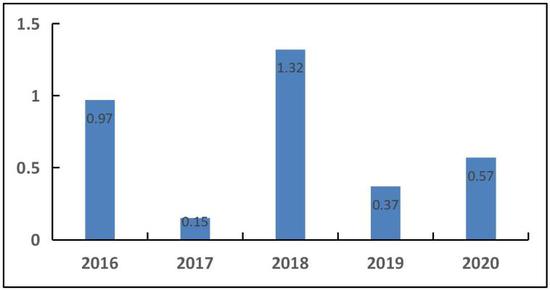

资料来源:海证期货,SMM 四、国内锌锭库存情况分析 上文分析供应端在7月份,甚至是下半年会有一定量的释放,整体导致供应端压力将明显高于上半年。而消费端,由于海外疫情不见好转,导致锌下游出口订单受到了严重的损失,尽管是国内基建等领域提振锌消费,但出口的损失也对锌行业有一定的影响。在下半年供应端不断释放压力,而消费端并没有重大利好消息释放的情况下,锌锭库存将会有明显的变化。 先从端午节假期库存变化来进行分析,每年端午节期间锌锭库存都是堆积的,累积量的不同是根据供应端与消费端情况而变化,今年端午节期间锌锭累库0.57万吨(如图7),远远高于2019年同期水平的0.37万吨,可见今年整体库存压力较2019年相比偏高。 图7:近年端午假期三地总库存增量对比(元/吨)

资料来源:海证期货,SMM 另外,当前库存已经从去库逐渐转为累库,而且6月份是在冶炼厂检修计划超出预期以及消费相对旺盛的背景下,如果7月份冶炼厂检修逐步恢复,消费端逐渐走入消费淡季,则库存转为累库将成为大概率事件,若库存一旦转为累库,将对价格起到一定的利空影响。 五、操作策略总结 6月份锌价整体维持相对高位区间震荡,趋势性未能展现明显的方向。7月份锌价或将从相对高位回落,主要是考虑到基本面的几点因素:1.加工费长期处于低位,利润修复刺激国内外矿端复工复产,冶炼厂原材料库存充足,供应压力偏大;2.7月复产企业远大于检修企业,预计加工费将回升,利润向冶炼端倾斜,精炼锌产能将大幅上升;3.出口订单量大幅下滑,叠加处于传统消费淡季,消费走弱,库存情况可能进入累库周期。建议投资者关注冶炼厂检修情况,根据检修情况来判断锌价走势。 预计7月份锌价将从高位回落,如图8所示,建议投资者可尝试逢高抛空,关注海外矿复产发运以及国内冶炼厂检修的情况。 图8:沪锌主力合约价格走势图(元/吨)

资料来源:海证期货,SMM 海证期货 蒋海辉 侯婧 |

|

|  |

|