一、行情回顾 分析二季度的金银走势,我们认为主要可以分为两个阶段: 1.触底回升阶段。该阶段触底回升。由于市场流动性得到解决,加上,全球量化宽松预期强烈,给金银提供了一定的支撑,。而原油价格也在4月末开始触底反弹,因此通缩压力有所缓解,这令实际利率下行预期强烈,因此沪金在今年5月创出了历史新高。白银价格同样涨幅喜人,但依然处于历史中地位。 2.高位盘整阶段。随着全球复工开启,市场对未来经济预期开始有所好转,未来经济数据上涨的预期令黄金价

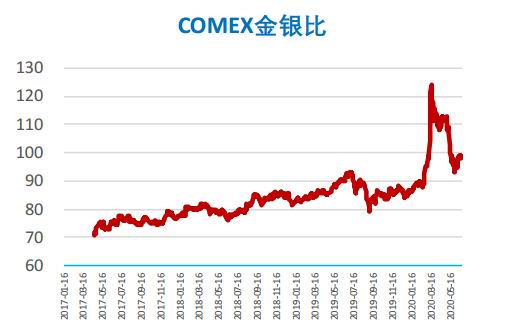

格承压。但对疫情第二次爆发以及经济的担忧又给黄金价格提供了一定的支撑。因此,黄金多次寻求突破上方压力,且一度再创新高,但由于上方压力依然存在,完全突破还需要时间积累。 金银比方面,因3月流动性问题导致白银大幅下滑,金银比急速飙升,创出历史新高。随着白银价格的修复,金银比在二季度开始回落,但目前依然处于前期高位。长期来看,预计金银比中枢保持高位的概率较大。且从历史数据看,金银比中枢也在不断抬升。 图1:黄金走势

资料来源:WIND资讯 银河期货 图2:白银走势

资料来源:WIND资讯 银河期货 图3:黄金内外盘期货走势

资料来源:WIND资讯 银河期货 图4:白银内外盘期货走势

资料来源:WIND资讯 银河期货 图5:上期所金银价比

资料来源:WIND资讯 银河期货 图6:纽交所金银价比

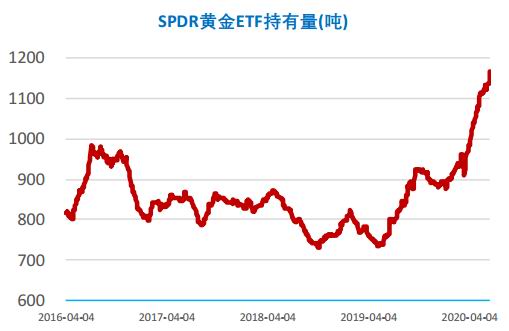

资料来源:WIND资讯 银河期货 图7:SPDR黄金ETF持仓

资料来源:WIND资讯 银河期货 图8:SLV白银ETF持仓

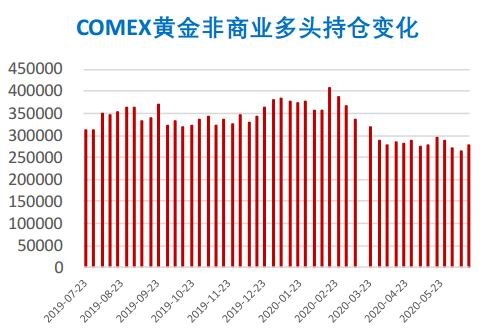

资料来源:WIND资讯 银河期货 图9:COMEX黄金非商业多头持仓变化

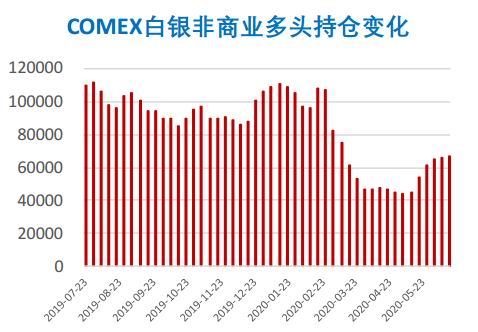

资料来源:WIND资讯 银河期货 图10:COMEX白银非商业多头持仓变化

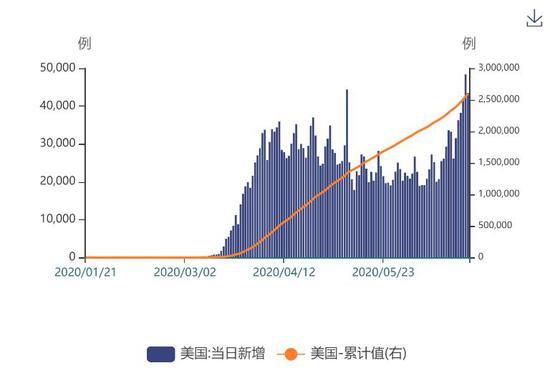

资料来源:WIND资讯 银河期货 ETF持仓方面,随着金银价格不断上升,持仓亦不断创出新高。SPDR黄金ETF持仓连续创出新高,且增势不减,目前为1178.9吨;SLV白银ETF持仓二季度也处于不断上升的阶段,一度创出持仓创出新高,目前回落至15284.03吨。CFTC持仓方面,近期无论黄金还是白银持仓均有所减少,黄金持仓减少则与多家银行减持有一定关系。 因不愿承担新的风险,一些有金银交易业务的银行准备大幅削减在芝商所旗下纽约商品交易所(COMEX)的黄金头寸。由于没有足够的现货可交割,COMEX黄金4月主力合约曾出现“现货逼仓”现象,COMEX期金较现货黄金溢价一度升至70美元,为四十年以来的新高。 央行方面,据世界黄金协会6月发布的数据显示,截至2020年4月,全球官方黄金储备共计34891.5吨。其中,欧元区占其外汇总储备的59.8%。全球前十五官方黄金储备数据表明,截至2020年4月,俄罗斯坚持0.4吨,但依然排在第六位;土耳其则增持38.8吨,排名升至12位,超过了欧洲央行;居第二的德国则小幅减少0.6吨。最新的2020年央行黄金储备调研结果表明,有20%的央行计划在未来12个月中增持黄金,而2019年这一比例仅仅为8%,这表明未来各国央行增持黄金的意愿依然较强,这也将给黄金提供一定的支撑。 二、影响因素 1.疫情存在二次爆发可能 令市场避险情绪激增 近期,美国多州新增确诊人数又再度回升。美国得州和加州的疫情新增病例均创单日新高,且美国新冠肺炎确诊病例上升比率也高于上周的平均水平。复工之后,随着接触增加,多国曾多次爆发聚集性新增疫情。美国采用的疫情分析模型设计者之一曾推断,疫情在8月和9月存在进一步回升的可能,10月或将爆发第二次疫情。美国顶级传染病专家Anthony Fauci也警告称,他正看到病例出现“令人不安的激增”。截至6月28日,全球新冠确诊病例已经逼近1000万例,美国疾控中心也表示,美国的感染人数可能就超2400万,比实际报道人数多10倍。因此,对疫情二次爆发的担忧始终犹如悬在头顶的一把刀,令市场感到不安。 而从数据表现来看,VIX指标虽然从3月高位回落,但低点依然高于疫情爆发之前,这也表明市场担忧情绪始终较为浓烈。此外,巴西、印度、俄罗斯等国的新增疫情人数并未得到明显的控制,加上,疫苗研发尚未成功,这均令市场避险需求强烈,从而给贵金属提供较强的支撑。 图11:美国新增确诊人数

资料来源:WIND资讯 银河期货 图12:VIX指标

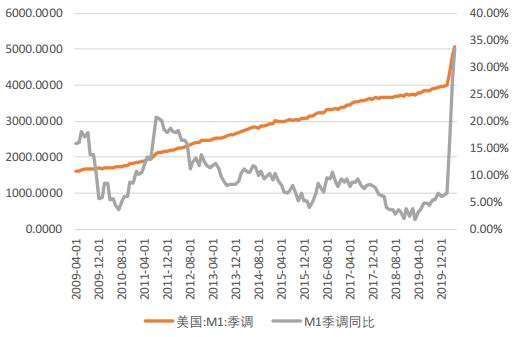

资料来源:WIND资讯 银河期货 2.全球持续宽松 市场看涨情绪浓烈 受疫情影响,全球经济下滑,为了挽救即将奔溃的市场,全球央行开始实施货币宽松政策,且宽松力度不断加大。如下图所示,美国M1季调同比以及美国MZM货币存量季调环比均急速攀升,美国5月广义货币M2增速还创下1944年以来新高。与此同时,由于疫情隔离措施导致的需求不足又令多国通胀回落,5月日本CPI同比涨幅降至0,美国和欧元区则降至0.1%。但随着复工的开始,需求将逐步开始回升,盈亏平衡通胀率也从底部企稳回升,意味着对通缩的担忧开始减弱,通胀预期开始抬升。当名义利率下行预期存在,通胀预期开始回升时,美国实际收益率出现明显下滑,而这就给金银提供上升的动力。因此,黄金价格突破此前高点,再创新高。 图13:美国M1季调

资料来源:WIND资讯 银河期货 图14:美国MZM货币存量季调环比

资料来源:WIND资讯 银河期货 图15:美国十年期国债实际收益率

资料来源:WIND资讯 银河期货 图16:盈亏平衡通胀率

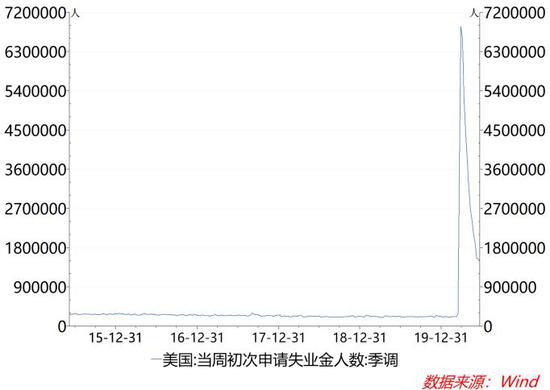

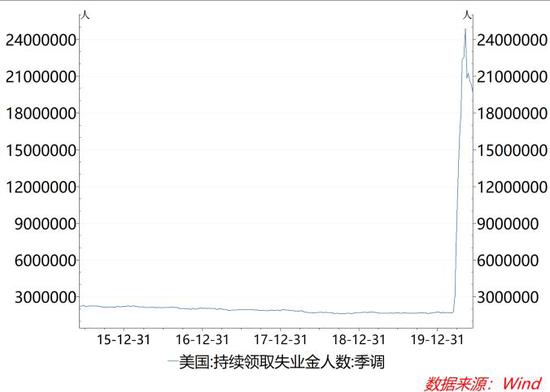

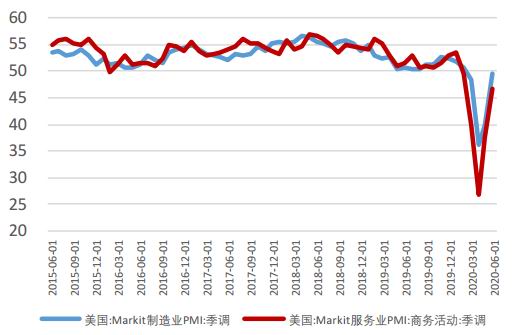

资料来源:WIND资讯 银河期货 3.数据回暖概率大 欧元与美元博弈 虽然生产效率长期无法提升已经令全球经济内在千疮百孔,但本次疫情却是最直接的导火索。受疫情的影响,市场恐慌情绪飙升,全球资产均大幅下行,经济数据同样持续下滑,但随着宽松政策的不断加码,以及隔离措施的取消,经济数据预计将开始逐步回升。 从近期公布的就业数据来看,虽然新增非农就业人数或存在一定疑虑,美联储官员亦认为美国劳工局过于乐观,但从当周初请失业金人数以及当周续请失业金人数不断下滑的数据来看,失业率的回落显然是可以确定的。经济数据方面,PMI数据已经开始起底回升,6月公布的Markit制造业PMI数据为49.6已经接近荣枯线50附近。 图17:新增非农就业人数

资料来源:WIND资讯 银河期货 图18:失业率与平均时薪同比

资料来源:WIND资讯 银河期货 图19:当周初请失业金人数

资料来源:WIND资讯 银河期货 图20:当周续请失业金人数

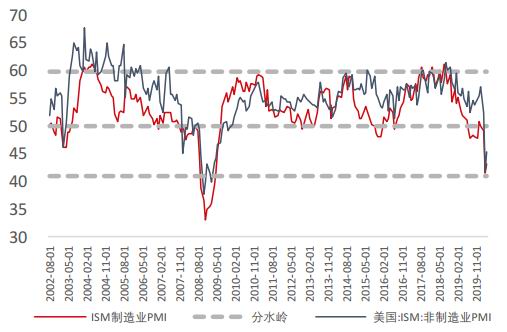

资料来源:WIND资讯 银河期货 图21:ISM制造业PMI与非制造业PMI

资料来源:WIND资讯 银河期货 图22:美国Markit制造业PMI和服务业PMI数据

资料来源:WIND资讯 银河期货 此外,英国制造业PMI以及欧元区制造业PMI也同样触底回升。6月公布的英国制造业PMI为50.1,甚至超过荣枯线水平,表明经济恢复较为迅速。欧元区表现虽然不如英国突出,但法国制造业PMI公布值为52.1,表明欧元区同样处于修复阶段。因此,全球经济数据的回升将令金银承受一定的压力。而欧洲地区经济复苏的速度若好于预期或令欧元、英镑回升,从而令美元承压。 图23:多国PMI数据

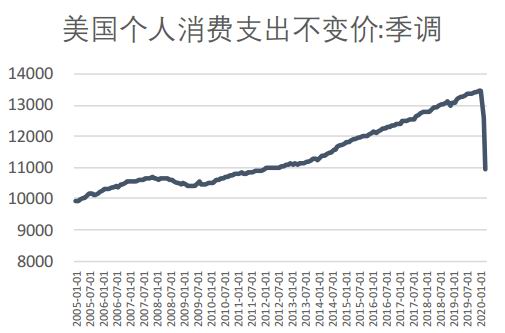

资料来源:WIND资讯 银河期货 图24:美国个人消费支出不变价季调

资料来源:WIND资讯 银河期货 三、后市展望与策略 值得注意的是,目前美国个人消费支出依然表现较差,但美国储蓄率却有所回升,对经济的悲观预期或将减弱市场消费的需求,因此,虽然复工令通胀数据得到一定的修复,但无法令通胀预期大幅回升,这也是我们认为金银短期上方或有一定承压的重要原因之一。从技术面上看,外盘黄金将面临前期强压力位的挑战。虽然宽松预期令金银整体将处于上涨的状态,但短期并不排除回落的可能。从操作上来讲,每次回调都将是较好的机会。由于疫情已经成为引导市场走向的重要因素,若美国如此前模型预期的一样,在三季度二次爆发疫情的话,则需要警惕市场恐慌情绪再度飙升,届时或将重现今年3月全部资产均暴跌的情况。 银河期货 万一菁 |

|

|  |

|

微信:

微信: