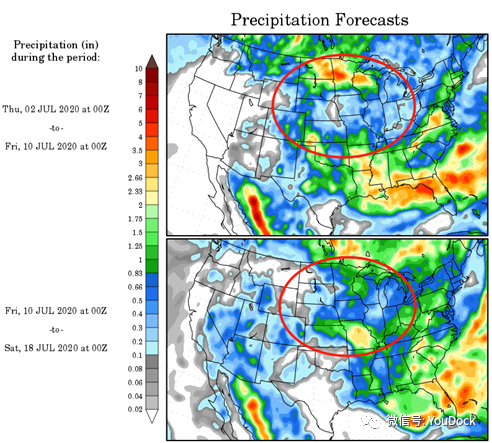

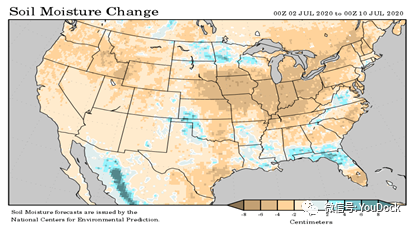

最近农产品又有些躁动、平地起跳的比如“美豆”、“美玉米(2108, 1.00, 0.05%)”和“国内豆粕(2905, 7.00, 0.24%)”。有基本面方面因素也有情绪因素,有基本面偏离后的回归也有未来预期的成份。“豆粕”如何? 核心观点 基差: 国内豆粕基差持续偏弱,近期跌至过去5年同期低位,在过剩的短期供应下,不及预期的需求恢复将继续维持豆粕弱基差。 利润:南美大豆(4791, -59.00, -1.22%)进口榨利回落至0附近水平,7-9月份买船基本结束,短期无需给出较好的榨利;下游养殖利润指标中,生猪养殖利润出现一波反弹,蛋鸡养殖利润弱势不改,继续下跌; 库存:上游大豆库存由产地快速地移向中国,导致内外库存失衡;巴西和美国本市场年度累计发货量较去年增加1480万吨;国内豆粕也因持续六周的高开几率急速累库,虽然短期因为美豆季末偏低的库存和巴西雷亚尔的升值利多,但是依然难掩豆粕的供应压力;长期而言,全球大豆库消比在持续较去年走低,年度上处于大豆供应下滑周期。 短期核心矛盾:①美豆的季末库存偏低;②巴西发货量超常;③国内基差历史性低位;④大豆进口榨利回到0值以下;⑤养殖需求依然需求恢复周期拉长。 文 | 赵兰东团队 天风期货 审校 | 浦电路研究员 美豆土壤墒情或下滑 根据COLA的气象图表显示,7月2日至7月18日,美国中部降水偏少,气温偏高、土壤湿度偏低。

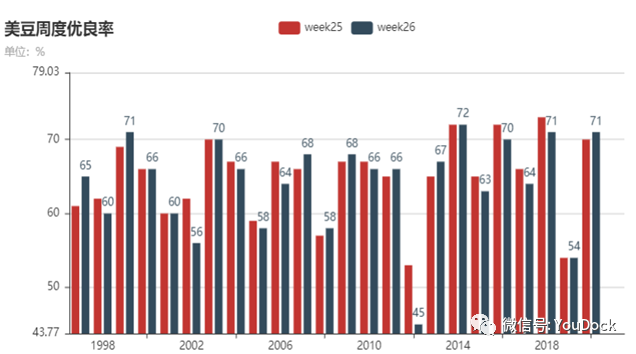

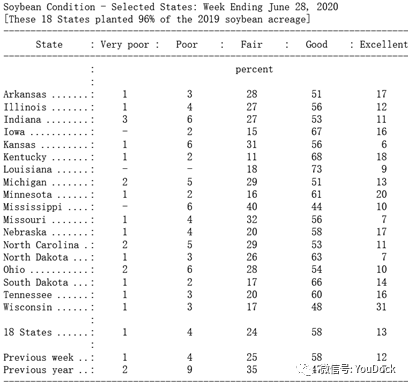

来源:COLA、天风期货研究所 美豆优良率处于高位 截至6月28日当周(week26),美豆发芽进度95%高于5年均值91%,开花进度14%高于5年均值11%。18个主产州的优良率均偏高,整体优良率较前一周上升一个百分点至71%。如前文所述,未来两周土壤墒情下滑,优良率或下调1-2个百分点。

来源:USDA、天风期货研究所 新作处于供应下滑周期 过去10年全球大豆库存消费比同比数值基本维持在20%-30%之间呈现周期性波动(如图所示),USDA6月份报告,旧作2019/20市场年度的库消比预估值由前一个月的28.84%下滑至28.47%,新作2020/21市场年度的库消比预期值由前值27.28%下调至26.63%。2020/21市场年度全球供应处于下滑周期。

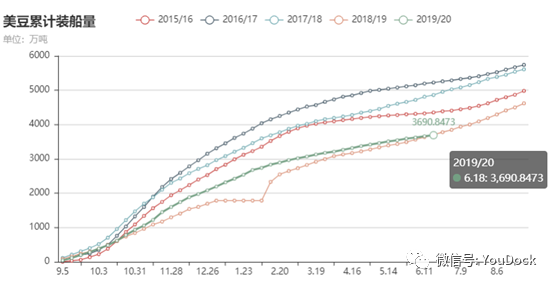

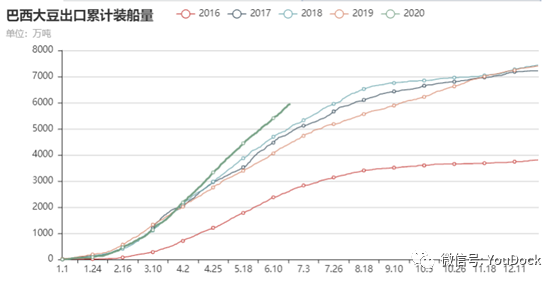

来源:USDA、天风期货研究所 新作处于供应下滑周期 截至6月23日,2020年巴西大豆装船5950万吨,分别较2019和2018年增加1500万吨、887万吨。截止6月18日当周,2019/20年美豆装船3691万吨,分别较2019和2018年减少15万吨,1170万吨。综合南美和北美大豆供应2019/20年度产地大豆累计出口装船较2019年增加1485万吨,较2018年减少283万吨。短期产地的出口供给对进口国的豆粕和豆油价格产生毋庸置疑的抑制作用。

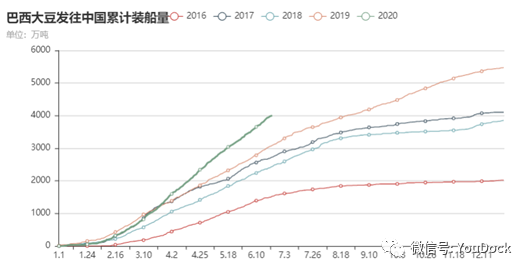

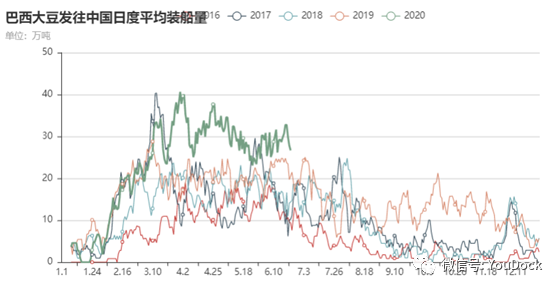

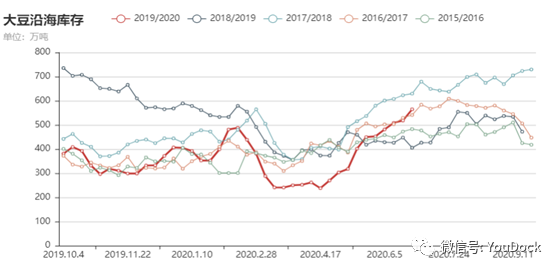

来源:路透、天风期货研究所 大豆产地超量的发货 截止6月23日,据路透航运数据统计,巴西本市场年度共发往中国4005万吨大豆,较去年同期增加915万吨;近一周的日均发运量在30万吨左右,较去年同期多5万吨/天 大豆库存:截至6月26日,沿海油厂进口大豆库存较前一周增加46万吨至565万吨,相比过去4年处于偏高水平。其中山东库存上升最快,由俩月前的的35.8万吨的极低水平升至过去5年新高138万吨;其他地区如广东、华东和华北大豆库存上升幅度较为接近。

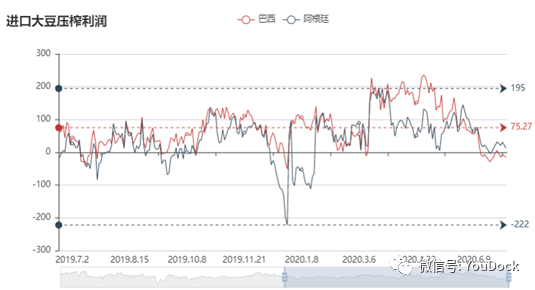

来源:路透、天下粮仓、天风期货研究所 榨利偏低、四季度买船后移 7、8、9三个月船期买船均在80%以上,7月份预计90%以上。根据巴西咨询结构的数据,明年2、3、4的预售合同已经完成40%。目前榨利由区间【-100,200】高位回落至0附近波动,短期而言,4季度进口买船放缓,油厂以先消化港口巴西大豆库存为主。

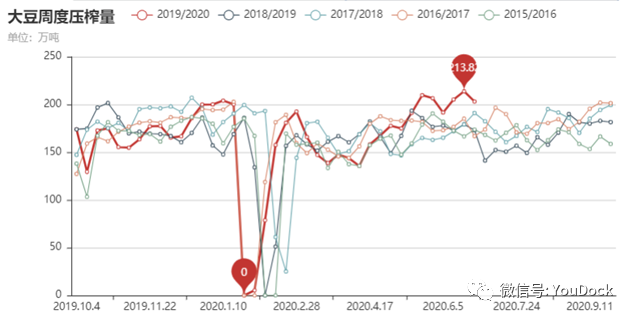

来源:天风期货研究所 压榨偏高致使豆粕累库 大豆压榨:大豆压榨量已连续6周超过过去4年的最高水平。上周大豆压榨量虽然较前一周的213.8万吨略微下调,但依然有203万吨。豆粕库存:截至6月26日,沿海油厂豆粕库存接续增库存至96.4万吨,过去两个月库存由相比往年极低水平回升至过去三年中值水平。目前尚未听到油厂胀库现象,但按照当前的大豆库存和开机率,预计局部地区胀库近在咫尺。

来源:天风期货研究所 消费回落、需求延缓 过去10年国内豆粕消费量同比维持在-10至30%区间呈周期波动。截至5月末,消费同比移动平均值近期处于0-10%区间震荡,与30%的需求恢复高位还相差甚远,因此饲料需求的恢复周期依然很长,同时空间也很大。

来源:天风期货研究所 母猪需待结构回转 在非洲猪瘟疫情期间,商转母导致三元母猪占比持续上升。根据涌益咨询的数据显示,目前三元母猪占比47%左右。虽然说农业部数据显示能繁母猪存栏量持续8个月环比回升,但是由于三元母猪与二元母猪的产能不可同日而语。无论在配种成功率、胎龄、还是成功分娩率方面,三元母猪远不及二元母猪,因此三元母猪的PSY要远低于二元母猪,能繁母猪实际产能恢复要在能繁母猪存栏量的基础上打些折扣。

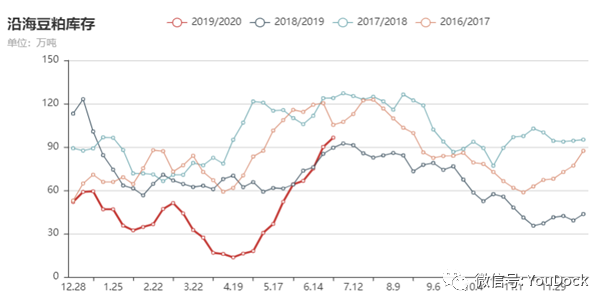

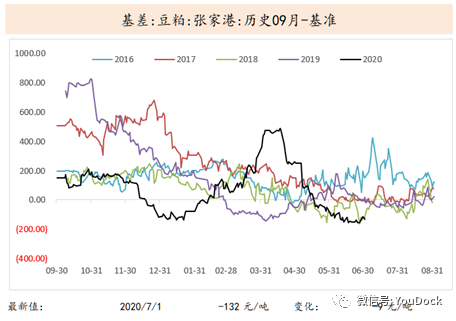

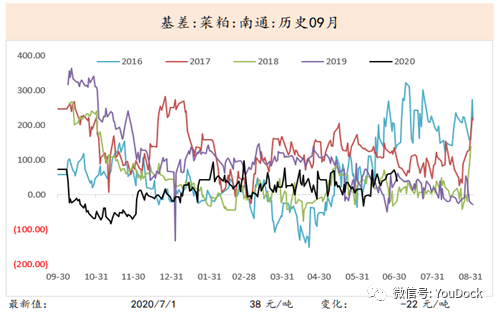

来源:涌益咨询 弱势基差继续展期 由于豆粕库存累积过快,豆粕偏弱的基差不断展期,豆粕现货对应09期货合约基差已跌至5年同期低位。南通菜粕现货对应09期货合约基差维持在过去5年均值附近震荡。

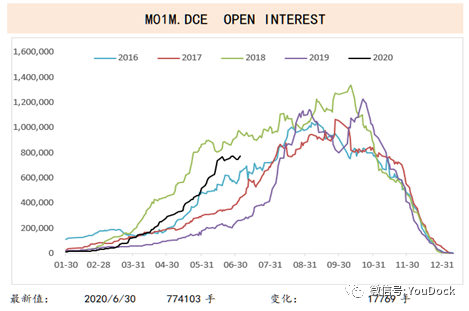

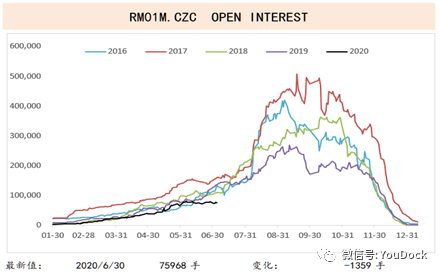

来源:天风期货研究所 M01持仓热情凸显 由于前期豆粕资金多头均看好生猪养殖恢复周期,增仓期间,增长力度大于往年。目前看豆粕01合约的增长也较往年偏快

来源:天风期货研究所 |

|

|  |

|