内容提要: 1、2020年上半年金价

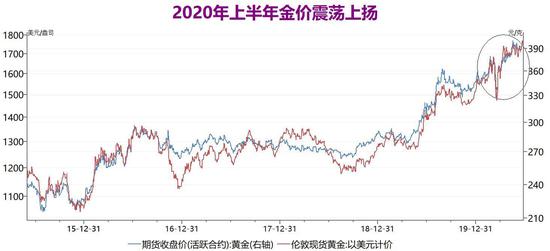

创下2010来新高,多头氛围高涨;白银探底回升,因其金属属性,受有色金属下挫拖累。 2、国内疫情有效控制,但海外疫情仍持续,经济重启任重道远。 3、全球经济增长预期下调,IMF预计2020年全球经济增速或萎缩3%,与2019年3%的增速完全背离。 4、贵金属ETF持仓续增,CFTC非商业持仓维持净多持仓。 5、全球央行购金依旧稳健,受疫情影响金矿供应有所下滑。 2020上半年贵金属走势有所分化,其中沪金表现较为强势,创下2010年以来新高;而白银探底回升,表现稍弱。金价上涨动力主要受到全球疫情的扩散带来的经济增速下滑,而白银因其金属属性受到基本金属下挫拖累。展望下半年,以上利多因素对贵金属的支撑作用犹存,不过利空亦有所体现,随着海外疫情趋缓,经济复苏,届时避险情绪减弱将使金价承压。然而两国不确定性因素犹存,美国总统大选,脱欧等不确定性因素犹存。预期下半年年金价仍有望相对坚挺,不过上涨幅度或有限,而沪银上涨空间仍可期。 一、2020上半年贵金属市场行情回顾 2020上半年贵金属走势有所分化,其中沪金稳步上行,创下2010年以来新高401.82元/克,表现较为强势;而白银探底回升,一度触及2012年以来新低2857元/千克,在此期间金银比更是创下历史记录高点122.8。而后随着国内疫情有效控制,及金银比的修复,银价探底回升,而金价则是高位维稳。截止6月24日,沪金主力2012合约收盘报400.06元/克,较上年末涨52.58元/克或14.13%。同时,沪银主力2012合约收盘报4356元/千克,较上年末微跌28元/千克或0.64%。期间国内疫情有效控制而海外疫情持续是造成沪市贵金属表现稍弱于外盘的主要原因,截止6月26日,伦敦金报收1770.9美元/盎司,较上一年涨16.73%,伦敦银报收17.738美元/盎司,较2019年末微跌0.46%。接下来,我们根据金银的月线图拉来回顾下金银走势。 沪金:1月份-3月17日冲高回落,于381.12-330.12元/克之间运行。年初稳步上行,但随着国内新冠疫情的爆发,避险情绪升温传导至全球市场,油价暴跌资本集体外流,加之美指上扬使得金价跟随市场下挫。3月17日至-6月份,期金稳步上行,连续刷新纪录高点,多头氛围浓厚。主要受到海外疫情爆发升级,市场避险情绪浓厚有效支撑金价走高。此外美方关于疫情发表对中国不当言论,两国不确定性关系再起,加之海外地缘政治风险所带来的避险均对金价构成有效支撑。

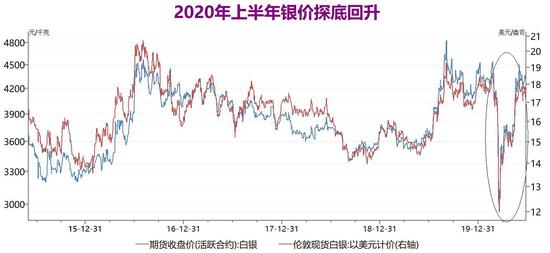

图表1,数据来源:瑞达期货,文华财经 沪银:1月份-3月19日震荡下挫,累计跌逾20%。期间波动方向与金价一致,不过金价较为抗跌,而期银因其除了贵金属属性还具有基本金属属性,受到有色金属集体下泻影响,加之其基本面库存持续上升承压。3月19日-6月份,期银低位反弹,基本回吐此前跌幅。随着资本回流,以及超跌反弹需求,金银比的修复,使得银价强势反弹。此外基本金属的反弹,加之美指的下滑亦支撑银价上行。

图表2,数据来源:瑞达期货,文华财经 二、贵金属上涨动力分析 1、疫情扰动全球经济增长萎缩,经济复苏不确定性支撑贵金属 2020上半年全球经济增速大幅回落,从全年经济预测来看,较2019年全线下挫,根据世界货币基金组织(IMF)4月的报告显示,2020年全球经济增速或萎缩3%,与2019年3%的增速完全背离,2020年增速将降至0%,创上世纪30年代大萧条以来最糟经济衰退。受新冠状病毒疫情影响,IMF预计发达经济体萎缩幅度最大,为6.1%。美国2020年的经济表现大跌眼镜,预计将达到下挫5.9%,欧元区为下滑7.5%,而中国的经济增速虽放缓,但仍将实现正增长1.2%,低于2019年的5.8%。实际一季度中国GDP同比下滑6.8%,为1992年政府公布数据以来的首次下跌。其中,一季度第三产业下降5.2%,第二产业增加值下降9.6%,同时第三产业占GDP的比重微升至59%,同比提高8.2%,高于同期第二产业35.7%的比重。OECD认为全球经济增长风险在于应对新型冠状病毒承担的经济公共债务,还有地缘政治和贸易保护主义破坏全球投资环境。尤其是两国贸易不确定性犹存,考虑到美国中期选举为11月,特朗普政府仍有望进一步推行贸易保护政策。两国贸易摩擦以及海外疫情的控制及经济复苏进展的不确定性将持续支撑贵金属。

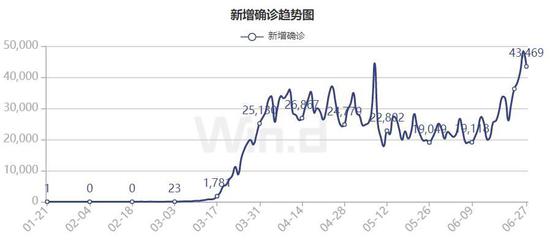

图表3,资料来源:瑞达期货,国际货币基金组织(IMF) 2、美国疫情仍相对严峻,美联储维持低利率 截止6月27日,国外新冠肺炎累计确诊病例逼近1000万例,美国累计新增确诊病例高达259.65万人以上,为全球最高;累计死亡病例高达12.8万人以上,亦为全球最高,作为全球第一大经济体,美国疫情的持续高危,使得市场避险情绪持续。并且近期美国疫情再次反弹,至少已有31个州通报了疫情反弹,11个州已暂停或推迟重启计划。美国经济是国际宏观经济发展的风向标,同时也影响美联储加息的进程。美联储最新的会议纪要展示了官员们对衰退深度以及全面复苏时间长度的担忧程度,提及第二波疫情爆发的经济风险。所有与会者都认为,维持联邦基金利率目标区间在0-0.25%是合适的,市场参与者对经济前景仍非常不确定。最新的CME“美联储观察”显示,美联储7月维持利率在0%-0.25%区间的概率为100%,加息25个基点至0.25%-0.50%区间的概率为0%;9月维持利率在0%-0.25%区间的概率为100%,加息25个基点的概率为0%。

图表4,数据来源:瑞达期货,wind 3、美国CPI年率跌至5年来新低 通胀方面,消费者物价指数(CPI)是从消费者的角度衡量消费品和劳务价格变化的指标,主要用来衡量美国购买趋势变化和通货膨胀,如果指数比预期更高,则应认为美元强势,而如果指数比预期更低,则应认为美元弱势。美国劳工部公布的数据显示,美国5月份消费者价格指数季调后CPI环比降0.1%,预期降0%,前值降0.8%;5月核心CPI环比降0.1%,预期降0%,前值降0.4%。数据显示美国CPI数据连续下滑三个月,美国5月CPI月率创2008年12月以来最大跌幅,5月CPI年率跌至2015年9月以来新低。受到新冠肺炎疫情引发的经济衰退影响持续,需求仍低迷。

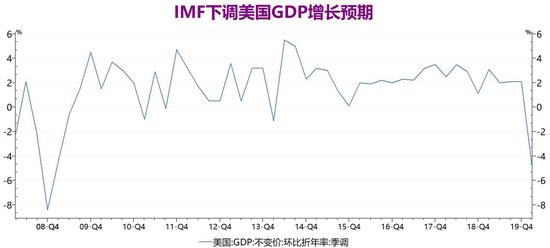

图表5,数据来源:瑞达期货,wind 4、2020年美国GDP增速预期下调 美国GDP作为一个总量经济指标,它反映了美国宏观经济运行中生产、分配和使用经济资源的总体水平,是衡量美国经济情况最重要的指标。美国GDP越高,则说明美国经济发展良好,汇率趋强,意味着美元走强,进而利空黄金;反之,GDP偏低,则利多黄金。美国商务部发布数据显示,美国第一季度实际GDP年化季率终值公布为-5.00%,与前值和预测值保持平。而IMF世界经济展望中预计2021年美国GDP增速为4.5%,此前预期为4.7%;预计2020年美国GDP增速为-8.0%,此前预期为-5.9%。此外标普评级表示,预计今年美国经济将收缩5%,GDP恢复到2019年末水平大概需要两年时间。

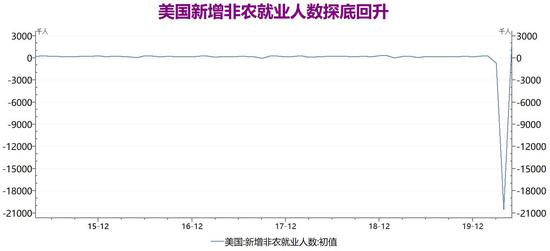

图表6,数据来源:瑞达期货,wind 5、美国非农就业数据统计存乌龙 非农就业数据是确定美国经济状态的重要指标,也是预测其未来经济活动水平的重要依据,此外还是判断美联储加息与否以及美元指数走势的关键信息。美国劳工部公布数据显示,5月非农就业人口增加250.9万人,远高于预期值-800万人与前值-2053.7万人。失业率从4月的14.7%下降到13.3%。不过美国劳工部劳动统计局却表示劳工部的统计数据存在差,没有将”停薪留职“人员归类为失业。5月美国的真实失业率将达到约16.4%。而截至5月中旬,在总共失业的2100万美国人中,有1500万人(约占73%的比重)是处于停薪留职状态。因而这份数据并不能有效判断美国经济是否有效复苏。不过加拿大帝国商业银行预计美国6月非农就业人口可能新增500-650万人,可以预判的是美国经济或已见底。

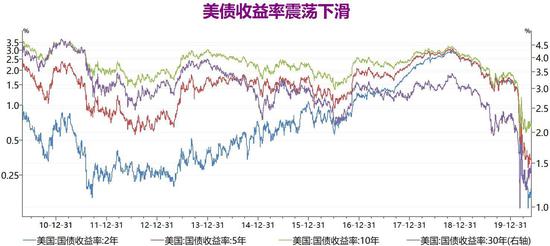

图表6,数据来源:瑞达期货,wind 6、2020年上半年美债收益率下滑 美债期限利率倒挂被视作预测美国经济前景的重要观察指标。当市场普遍对经济前景预期乐观时,融资需求和通胀预期均会相应上升,此变化反映到债券期限利差的结果,就是长期利率与短期利率间利差的扩大;反之,当经济前景预期变差时,甚至预期将出现衰退时,期限利差就会出现倒挂局面。此前鲍威尔强调说,收益率曲线是美联储监控的指标之一,美联储将考虑把收益率曲线控制作为新增工具以刺激低迷的经济。2019以来,美债收益率整体呈现下滑态势,这也与年内贵金属价格上扬相呼应。截止6月26日,两年期美债收益率报0.17%,年跌89%;五年期美债收益率报0.3%,年跌82%;十年期美债收益率报0.64%,年跌66%;30年期美债收益率报1.37%,年跌42%。不过近期来看,美债收益率于5月底有所止跌,显示出市场避险情绪有所消化,股市上扬,美指回落。

图表7,数据来源:瑞达期货,wind 综上,展望2020年下半年美国经济,近期美国经济数据整体表现仍不容乐观,疫情对于经济影响持续,并且目前疫情还有反弹迹象,若未能有效的控制疫情,经济复苏时间将持续拖沓,影响投资者信心。市场普遍预计美国经济在将至少持续到第三季度才有望实现正增长。鲍威尔认为,美国经济衰退的程度和复苏的速度都高度不确定,前景将主要取决于能否成功遏制病毒传播以及各级政府在危机过后为支持经济复苏所采取的政策行动。但是在人们确信重新参与广泛活动的安全性之前,美国经济全面复苏不太可能发生”。此外还需要注意的是2020年的总统大选,英国脱欧以及美国的贸易保护主义、地缘政治等方面仍将持续扰动市场。2020年美国整体经济下行压力犹存这使美元指数长期承压,对贵金属构成一定支撑。

图表8,数据来源:瑞达期货,wind 三、不确定性因素扰动 1、两国关系不确定性犹存 美国贸易保护主义持续,自2017年11月美国开征钢铝高征税点燃全球贸易战,并激发主要贸易伙伴采取报复行动以来至今,其中两国贸易紧张关系持续扰动市场,今年以来尽管双方进行了多轮磋商,但仍未取得实质性进展。5月两国关系再起波澜,期间特朗普对两国关系发表不当言论,两国避险情绪再次升温。同时22日美国商务部宣布对中国33家公司及机构列为“实体清单”,剥夺了相关企业在美国的贸易机会。此外加拿大不列颠哥伦比亚省高等法院温哥华28日公布了孟晚舟引渡案的第一个判决结果,认定华为公司副董事长、首席财务官孟晚舟符合“双重犯罪”标准,因此对她的引渡案将继续审理。对此,中国驻加拿大大使馆在推特上发布声明回应称,中方对有关决定表示强烈不满以及坚决反对,并已向加方提出严正交涉。随着贸易紧张升级和全球金融环境的不确定性反复,对经济增长施加下行压力。特朗普此前曾说并不介意等到明年美国大选后再签署双方贸易协议,因而在两国贸易磋商未能签署实质性文件之前,不确定犹存。 2、2020下半年美国大选扰动 2020年是每四年一次的美国大选年,为第59届美国总统大选。根据现行的美国宪法第22修正案,美国总统任期4年,可以连任一届。而特朗普被视为影响全球贸易市场发展的重要人物,将牵动美国政局及影响美股、美指、美债的走向。在历年美国大选年,其不确定所带来的影响均或多或少影响金融市场的氛围,当共和党总统特朗普和民主党候选人展开竞争时,市场可能会出现实质性的动荡。此前美国众院司法委员会弹劾听证会上,民主党和共和党的两党议员就弹劾美国总统特朗普调查程序的正当性争论不休。共和党抨击民主党为了阻止特朗普连任使尽浑身解数、为弹劾而弹劾。因此美国大选年所带来的政治对抗产生不确定性,届时所产生的风险偏好也将对贵金属产生一定的影响。 四、供需焦点 1、央行购金—黄金储备仍表现稳健,但速度放缓 黄金储备一直是各国国际储备多元化构成的重要部分。黄金兼具金融和商品的多重属性,有助于调节和优化国际储备组合的整体风险收益特性。世界黄金协会最新报告显示,截至2020年4月底,全球官方黄金储备共计34891.5吨。尽管俄罗斯履行了暂停购买计划的承诺,但全球各国央行的黄金储备仍净增加了31.6吨。其中,欧元区(包括欧洲央行)共计10773.9吨,占其外汇总储备的59.8%。土耳其增加了38.8吨黄金储备,使其总储备达到524吨。5月末我国央行黄金储备数据为6264万盎司,即1948.3吨。今年以来,各国央行在其外汇储备中净增加了142吨黄金。2019年央行对黄金的购买量为650.3吨,这是50年来年度购买量第二高的水平,略低于2018年656.2吨的净购买量。世界黄金协会2020年央行调查发现,全球20%的央行计划在未来12个月内扩大黄金储备。各国央行对于黄金储备的增持数据恰恰表明了,市场对于全球疫情及贸易、地缘政治风险所带来风险偏好犹存,黄金的避险资产属性亦是充分展现。

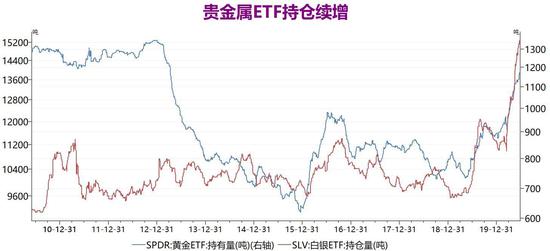

图表9,数据来源:瑞达期货,wind 2、黄金供需—供应下降,需求上升 世界黄金协会表示,受到新冠疫情影响,2020年第一季度全球金矿产量降至795.8吨(同比减少3%)的5年低点。而全球黄金总需求小幅增长至1083.8吨(同比增长1%)。其中全球金条与金币的总投资量降至241.6吨(同比下降6%),金条需求下降19%(至150.4吨),抵消了金币需求的大幅增长,西方个人投资者的避险买盘令金币需求飙升36%至76.9吨。另外高盛表示随着经济的复苏和对黄金需求的缓和,预计白银的工业需求将增加,从而推高价格。 3、投资需求—2020年上半年贵金属ETF持仓续增 衡量投资者情绪的ETF持仓方面,数据显示全球规模最大贵金属ETF持仓均持续上扬。截止至6月26日,SPDR Gold Trust黄金ETF基金持仓量为1178.9吨,同比增加381.05吨(+48%),较2019年底上升285.65吨,为连增六个月至2013年4月11日以来新高。(历史高点为2012年12月27日创下的1353.35吨)。同时截止至6月26日,iShares Silver Trust白银ETF持仓量为15284.03吨,同比大增5336.53吨(+54%),较2019年底上升4005.39吨,为连增五个月持续刷新纪录高点。

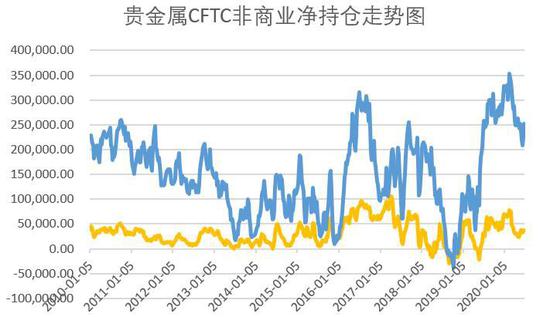

图表10,数据来源:瑞达期货,wind 4、投资需求—金银CFTC持仓均维持净多状态 美国商品期货交易会员会(CFTC)公布的持仓数据显示,2020年以来贵金属持仓均基本维持净多状态,其中截至6月23日当周,COMEX黄金净多持仓为231957手,较去年同期上升15403手(+7%),较去年年底下降75968手(-23%),显示黄金多头氛围仍占主导。同时截至6月23日当周,COMEX白银CFTC非商业净多头持仓为37923手,较2019年末下降31805手(-45%),但较去年同期上升7358手。

图表11,数据来源:瑞达期货,wind 五、2020下半年贵金属行情展望 首先考虑全球经济增长前景,下半年全球经济增长将呈弱复苏格局,其中新兴经济体和发达国家之间的增长差异将缩小,美国因疫情较为严峻,经济重启任重道远,同时特朗普政策的不确定性仍将是抑制经济增长的关键因素。欧元区经济形势虽然面临挑战,但整体疫情控制较为有效,欧央行认为下半年经济积极但温和的增长,因贸易疲软,英国脱欧高度不确定性犹存。此外,下半年中国经济将延续复苏,经济增速或进一步反弹。在此背景下,随着美联储维持低利率,全球货币政策明显趋松,美指亦跌难涨,整体宏观氛围对于贵金属支撑犹存。基本面上,全球央行对于黄金储备需求依旧稳健,且受到疫情影响,供应有所下降。不过目前金价处历史较高点,上涨空间或较为有限,且需警惕多头获利了结打压。不过相对的,银价上涨空间仍可期。 综述,笔者认为2020年下半年贵金属价格仍有望表现坚挺,沪金合约的运行区间关注380-420元/克,而沪银合约的运行区间建议关注4000-4800元/千克。 瑞达期货 |

|

|  |

|

微信:

微信: