来源:农产品期货网 因美国棉花(11940, 5.00, 0.04%)实播面积大幅下降与生长优良率不佳影响,支撑美棉价格连续两日走高,郑棉

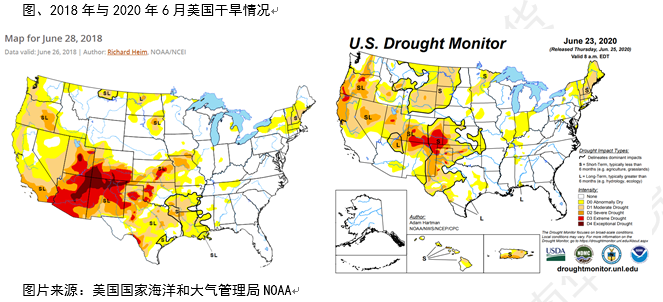

价格亦出现反弹趋势,究其原因主要是美国棉花主棉区德州干旱天气不利于新花播种生长以及实播面积下降程度超预期引发市场对新棉产量的担忧。 2019年受棉价偏弱运行,棉农植棉效益下降影响,美国植棉面积下降,但年初因厄尔尼诺影响,原本较易高温干旱的主棉区德州雨水充沛,棉花播种生长顺利,所以收获面积同比大幅增长16.9%。今年年初棉价延续了偏弱运行的态势,棉农种植意愿继续下降,从前期调查的意向面积来看就表现出来植棉面积下降的趋势,而美国农业部本周公布的实播面积更是超出了市场预期,2020/21年度美棉种植面积1218.5万英亩,较本年度减少11.3%,为近四年来最低水平。今年美棉从3月底开始陆续播种到6月中下旬已基本播种完毕,整体来看播种进程快于往年同期,但是由于今年天气情况不佳,美棉主棉区德克萨斯州持续高温干旱,影响棉花播种生长,从而影响新花产量。就美国农业部棉花生产报告显示,截至2020年6月28日,美国棉花生长状况达到良好以上的占41%,较去年同期减少11个百分点,其中德州优良率为21%,去年同期的优良率为44%。 所以在植棉面积下降、单产亦可能下降的背景下,市场对新棉产量的关注度是急剧上升的。具体来看,德州是美国棉花的主产区,其种植面积占全美棉花种植面积的一半以上,但是德州棉花产量占比波动幅度相对较大,在25%-45%附近波动,而其棉花产量波动很大的原因就是德克萨斯州的非灌溉棉田占比很大,是灌溉棉田面积的2-4倍,这部分地基本就是靠天吃饭,依赖于自然降水情况,从而很容易造成单产与收获面积上的大幅波动,那今年,德州的主棉区拉伯克棉区从4月播种开始就降水持续稀少,对棉花播种生长都造成了很大的影响,从美国国家海洋和大气管理局(NOAA)最新的干旱分布图也可以看到德州西北部的干旱问题还是很严重的,这很有可能造成新年度棉花收获面积下降、单产下降,最终造成产量上的下降。 由于2019年美国各棉区降水是相对充沛的,棉花播种生长相对顺利,而2018年美国主棉区也遭受了严重的高温干旱天气,所以尽管那时棉价向上运行,棉农植棉效益较好,植棉面积显著增加,但是因收获面积与单产不佳,棉花最终产量大幅下降。所以可以将今年情况大致对比2018年,2018年美国棉花实播面积1410万英亩,实际收获面积1020.5万英亩,产量为400.4万吨,其中德州实播面积776.8万英亩,实际收获面积436.75万英亩,2020年美国棉花实播面积1218.5万英亩,德州实播面积661.5万英亩,但是需要注意的是2018年东南棉区在成熟收获期接连遭遇的飓风灾害对棉花最终产量造成了很大的影响,而对比两年德州地区的干旱情况,今年的干旱程度仍是相对较好的,所以如果后续天气大致正常预计美棉产量可能会下降至380万吨左右。所以就美国农业部6月供需报告预测数据,新年度实播面积1370万英亩,收获面积1135万英亩,总产量425.1万吨,产量仍有较大的下调空间,不过后续天气情况仍对美棉最终产量有较大影响。

具体来看全球棉花供需情况,本年度全球棉花相对丰产,但是受新冠肺炎疫情影响,全球棉花消费大幅萎缩,故棉花期末库存大幅上升,库存消费比亦升至五年最高位,而对于接下来的新年度,目前尽管欧美国家复工计划陆续推进,需求有所恢复,但是全球范围的新冠肺炎疫情仍在快速发展且部分地区存在二次爆发风险,预计需求恢复将相对缓慢,所以新棉产量成为影响供需结构的重要变量。美国农业部6月供需报告预测2020/21年度全球棉花产量为2585.2万吨,消费为2491.0万吨,所以期末库存预计将继续上升至2278.9万吨。 |

|

|  |

|