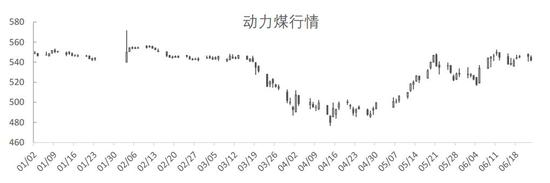

◆概述 动力煤(564, 3.20, 0.57%)供给方面,国内供给相对偏宽松,产量呈略微增加,需要关注小煤矿处置、煤管票等短期因素影响,进口方面,由于疫情期间外煤价格优势,沿海企业基本快用光进口配额,近三年配额都在3亿吨以内,随着国际关系紧张,进口收紧成为常态,下半年进口量下降,对于煤炭价格支撑较强。需求方面,工业恢复较快,服务业恢复较慢,整体需求处于缓慢恢复状态,动力煤需求向好发展,目前比较担忧的是国外疫情持续,会通过进出口影响国内经济,影响电力最终需求,另外政策刺激落实多数在下半年,国内经济可能在下半年有较好的增长,这块可以拉动动力煤需求,叠加下半年进口收紧,下半年动力煤有较大的上涨预期。 ◆策略 策略方面,09合约逢低偏多,01合约由于进口因素,可以逢高空;期权方面,波动加大,可以选择双买做多波动率的策略,单腿策略选择逢低买入09合约看涨期权较为合适。 风险关注:进口政策,安检政策,两国贸易关系,中澳关系 一、动力煤市场行情回顾 上半年行情主要分为三段,去年12月疫情开始到开年市场开盘,供给方面由于煤矿工人放假回家,短期煤矿开工不足,供应成为关心重点,开年第一天开盘2月3日动力煤冲到580附近,此后维持高位半个月;第二阶段,随着国家提出要保供给,自3月18开始,叠加海外疫情严重,煤炭价格不断下行,最低到达470多;第三阶段,随着国内疫情控制住,复工复产,4月震荡筑底,5月开始,动力煤不断上涨,日耗上升,气温上升,需求不断恢复,5月下旬至6月震荡,中间受到海外疫情与进口政策影响,大幅波动。目前主要是关注动力煤下半年平控政策,下半年很可能成为行情波动的原因,另外海外疫情的发展,若是继续控制不力,则全球动力煤供应过剩,会通过进口来压制国内煤炭价格。 图1:动力煤期货行情走势

资料来源:Wind,Mysteel,长江期货黑色产业中心 图2:动力煤现货行情走势

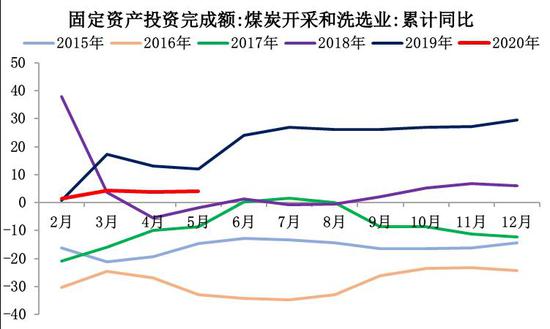

资料来源:Wind,Mysteel,长江期货黑色产业中心 二、动力煤供给 1.前期投入产能逐步进入生产,产量有增加预期 2020年1-5月煤炭开采和洗选业固定资产投资完成额累计同比为4%,一般煤炭从投资到投产需要2-3年左右的时间,2018年四季度累计投资增速转正,产能在今年开始逐步释放,煤炭供给逐步上升,尤其是2019年投资增速超过20%,明年产量增量更大,动力煤供给逐步宽松。 图3:煤炭行业固定资产投资额累计同比历年值

资料来源:Wind,Mysteel,长江期货黑色产业中心 图4:煤炭行业固定资产投资额累计同比

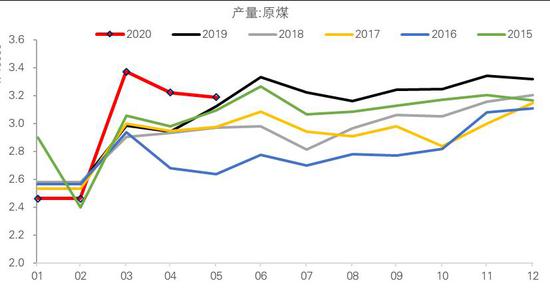

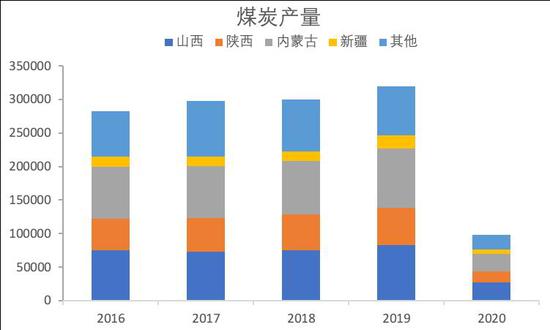

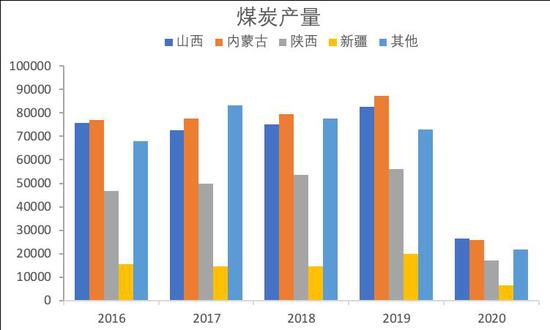

资料来源:Wind,Mysteel,长江期货黑色产业中心 2.小煤矿去产能短期对供应有扰动 近期山西颁布《山西省安全生产专项整治三年行动计划》,山西将优化煤矿产业结构,推动煤炭开采方式改变,2020年年底前,60万吨/年以下煤矿全部退出,全省煤矿数量减少至900座以内,大型煤矿产量占比达到76%以上,目前山西60万吨/年以下的动力煤煤矿产能仍有1000多万吨。 山东省发展改革委公布,今年山东省计划化解煤炭过剩产能994万吨。其中,关闭退出煤矿7处,化解产能761万吨;核减产能煤矿5处,化解过剩产能233万吨。山东省将坚持市场化、法制化手段推动煤炭行业化解过剩产能,结合南四湖省级自然保护区内矿权退出,适时核减相应煤矿生产能力,确保关闭煤矿有序退出、巩固和扩大煤炭去产能成果。 青海省工业和信息化厅制定了青海省30万吨/年以下煤矿分类处置工作方案,明确全省到2021年底分类处置的5处共计75万吨年产30万吨以下煤矿,通过引导企业主动退出、升级改造、少量保留方式,基本实现全省煤矿产能全部达到或超过年产30万吨目标。 江西省也制定了30万吨/年以下煤矿分类处置工作方案,要求进一步加大萍乡市9万吨/年及以下煤矿关闭力度,坚决淘汰不符合产业政策、安全、环保、资源、质量等标准的9万吨/年及以下煤矿。 内蒙古自治区政府发布《内蒙古自治区能源局2020年工作计划》提出,今年内蒙古将实现原煤产量10亿吨左右,严格落实“三区三线”管控要求,编制全区煤炭开发布局规划,草原核心区不再新开煤矿,引导60万吨/年以下煤矿有序退出。 今年是“十三五”的收官之年,2016-2020年之间需求退出煤炭落后产能8.1亿吨,2019-2020有1.8亿吨去产能目标,其中今年有1.1亿吨目标。到2020年末,我国生产、建设煤矿预计总产能45-47亿吨左右,产量37亿吨左右,行业产能利用率超过75%。煤矿一方面去产能,一方面集中释放优势产能,整体来说,产能呈现略有增加状态。 3.产量呈现缓增,煤矿产量向优势区域集中 2020年1-5月煤炭产量为14.71亿吨,同比增加0.9%,自2016年开始煤炭产量呈现缓慢增加状态。2020年1-5月山西、陕西、内蒙、新疆合计产量7.59亿吨,占全国产量的77.59%,山西、陕西和内蒙的产量近三年都维持增加,从增速来看,新疆增速最大,2018年产量为1.44亿吨,2019为1.98亿吨,产量增幅达到0.5亿吨。产量不断向优势区域集中,三西地区自2018年产量占比67.19%到2019年70.9%,到2020年70.95%,产量占比不断增加,随着中小煤矿的淘汰,这种趋势还将继续。 图5:历年煤炭产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图6:煤炭产量及增速

资料来源:Wind,Mysteel,长江期货黑色产业中心 图7:三西地区及新疆煤炭产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图8:三西地区及新疆煤炭分区产量

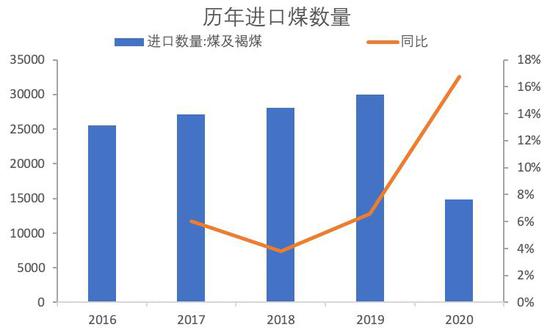

资料来源:Wind,Mysteel,长江期货黑色产业中心 4.疫情之下进口煤价格优势凸显,进口政策收紧 2020年5月进口煤数量为2206万吨,同比下降19.69%,1-5月进口14890万吨,同比增加16.88%,自2017年7月开始实行进口限制政策,2017-2019年分别进口2.7亿吨、2.81亿吨、2.99亿吨,5月开始港口停止异地办公,进口煤申报额度减少,部分电厂退订进口煤,沿海地区部分电厂额度三季度将用完,下半年进口将收紧,内外煤炭价差拉大,外煤持续偏弱,下半年需要持续关注进口政策,尤其是在国外疫情控制较弱情况下,国外动力煤需求大概率继续偏弱,多余的煤大概率继续向中国出口,内外煤价差价在进口政策限制下难以回归。 图9:历年进口煤数量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图10:历年进口煤数量及同比

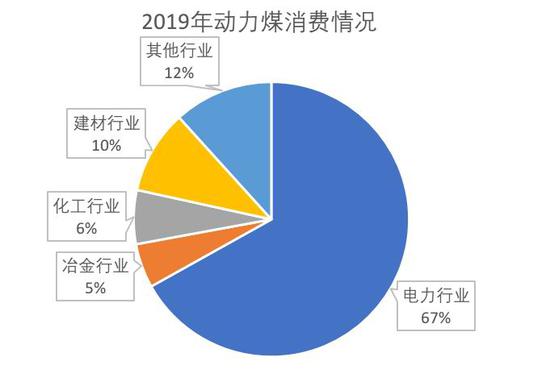

资料来源:Wind,Mysteel,长江期货黑色产业中心 三、动力煤需求 1.动力煤需求逐步恢复,后期需求上升空间有预期 动力煤下游主要是电力行业、建材行业、冶金行业和化工行业,其中火力发电是占比最大行业,常年维持在60%左右。疫情期间,2月份电力用煤需求下降24.1%,3月下降5.22%,四月同比增加4.45%,4月后随着各地复工复产,电力需求逐步恢复正常,煤价也逐步探底回升。 图11:动力煤下游需求

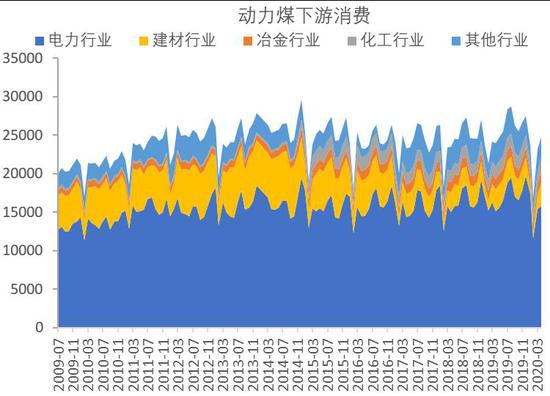

资料来源:Wind,Mysteel,长江期货黑色产业中心 图12:动力煤下游需求分行业占比

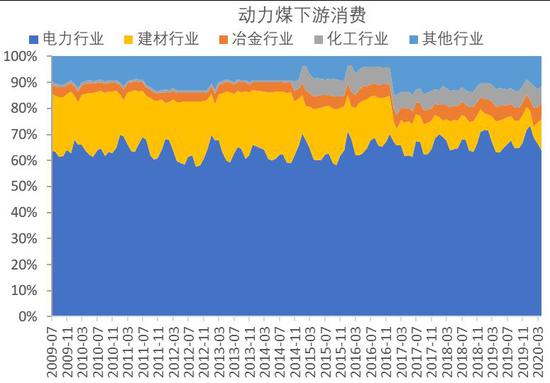

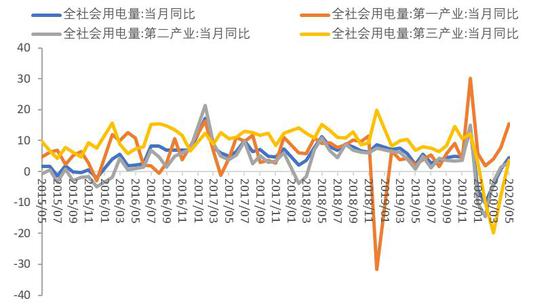

资料来源:Wind,Mysteel,长江期货黑色产业中心 1-5月,第一产业用电量297亿千瓦时,同比增长7.1%,占全社会用电量的比重为1.1%;第二产业用电量18098亿千瓦时,同比下降4.0%,增速比上年同期回落6.7个百分点,占全社会用电量的比重为66.5%;第三产业用电量4296亿千瓦时,同比下降6.3%,增速比上年同期回落15.9个百分点,占全社会用电量的比重为15.8%;城乡居民生活用电量4506亿千瓦时,同比增长5.2%,增速比上年同期回落5.0个百分点,占全社会用电量的比重为16.6%。 从行业来看,第二行业是主要的用电方,占比在60%-70%之间,第二行业自4月增速转正,恢复较快,而第三行业自5月才开始恢复,恢复过程较慢。另外国外疫情没有缓和的迹象,第二产业主要是制造业,制造业很大部分是面向出口的,国外需求走弱,间接影响国内需求,另外疫情影响居民收入,会影响第三产业复苏,两者叠加,使得用电需求很难达到之前增速,绝对量上可能也会低于之前的水平。 图13:分行业月度用电量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图14:三峡库存入库量

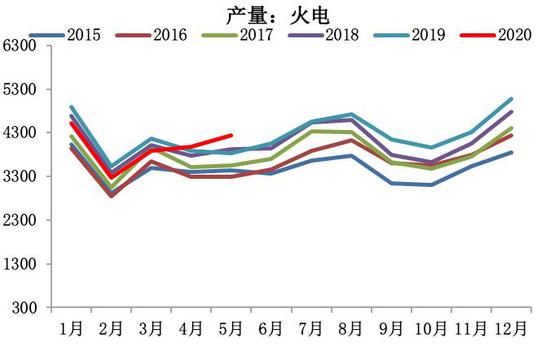

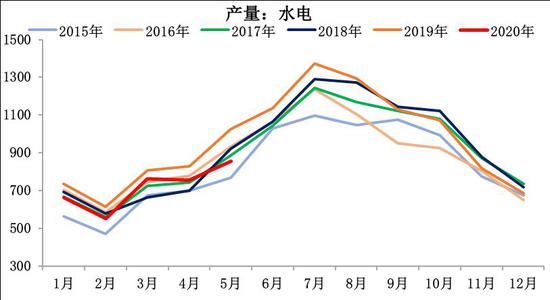

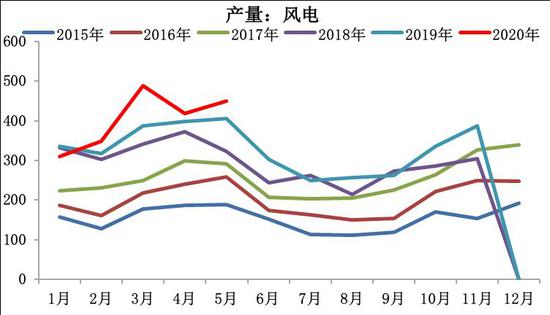

资料来源:Wind,Mysteel,长江期货黑色产业中心 2.上半年水电量下降火电需求得以维持,核电、风电发电量增加 从发电来源看,火电相对稳定,水电呈现季节性特点,一般在7-8月达到高峰,风电主要是在春冬季节,核电相对平稳,风电和核电都有一定增加,水电装机5月乌东德水电站首批机组运行,水电对于火电有一定替代,另外水电、核电增加,也会替代部分火电需求,整体来看,今年水电发电量略低,部分使得火电需求较好,风电、核电增加,也对整体火电需求有替代,下半年水电若是发力,则对于火电有一定利空,动力煤价格可能会受到影响。 1-5月,全国新增装机2524万千瓦,同比减少395万千瓦。其中,水电173万千瓦,同比增加46万千瓦;火电1241万千瓦,同比增长65万千瓦;风电490万千瓦,同比减少198万千瓦;太阳能发电615万千瓦,同比减少188万千瓦。整体来看,新增装机同比明显减少;风电、太阳能发电新增装机步伐放缓,火电、水电新增装机有所增长。 图15:火电产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图16:水电产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图17:风电产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图18:核电产量

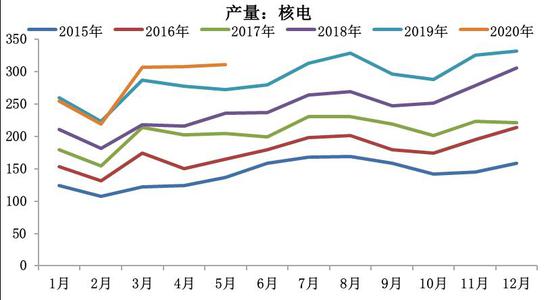

资料来源:Wind,Mysteel,长江期货黑色产业中心 3.建材需求持续较好 从今年前几个月的建材产量来看,水泥1-5月份产量7.69亿吨,同比减少8.2%,5月产量为2.48亿吨,同比增加8.6%,玻璃(1492, 0.00, 0.00%)产量1-5月3.83亿重量箱,同比增加0.5%,疫情期间产量相对稳定,另外生铁产量不断增加,1-5月产量3.43亿吨,同比增加2.43%,产量较去年未下降。建材耗煤中,水泥占比最高,达到60%-70%,水泥产量持续上升,对于动力煤需求也有拉动作用,另外玻璃、生铁产量保持微增,这部分需求得以维持。建材耗煤对于动力煤的需求,整体拉动作用偏大。 图19:水泥产量

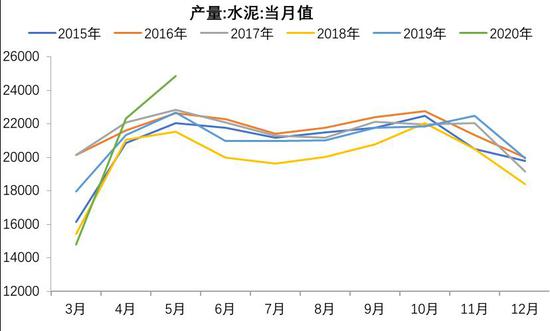

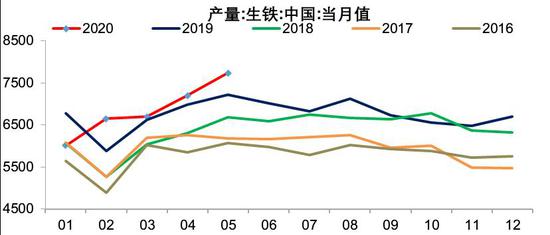

资料来源:Wind,Mysteel,长江期货黑色产业中心 图20:平板玻璃产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图21:生铁产量

资料来源:Wind,Mysteel,长江期货黑色产业中心 图22:动力煤下游消费情况

资料来源:Wind,Mysteel,长江期货黑色产业中心 4.产地库存逐步向港口库存,北方库存向南方转移 春节后,电厂库存不断下降,一方面是季节性因素,另外一方面是因为疫情期间,电厂不方面补库。随着3-4月复产复工,动力煤需求恢复,库存继续下降,动力煤价格也很快见底,电厂也开始逐步补仓,5-6月电厂库存逐步上升,由于夏季属于消费旺季,库存天数并未上升,目前库存天数在20天上方,后续还有继续补库需求。 图23:六大电厂动力煤库存

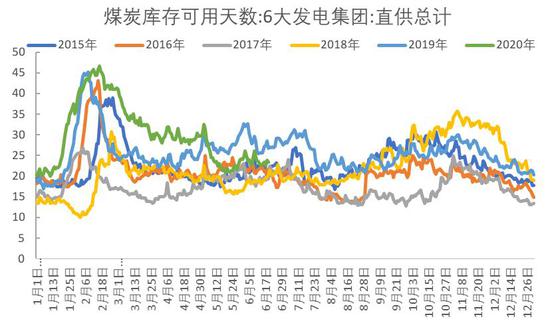

资料来源:Wind,Mysteel,长江期货黑色产业中心 图24:六大电厂库存可用天数

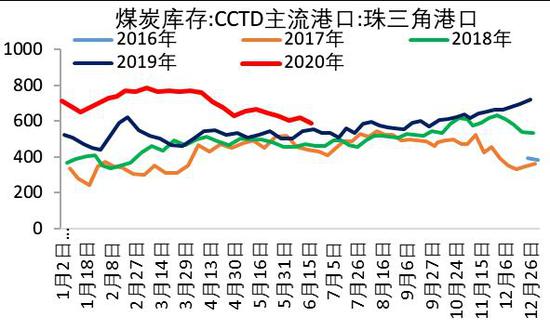

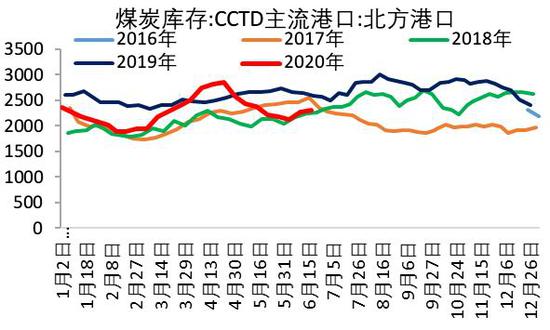

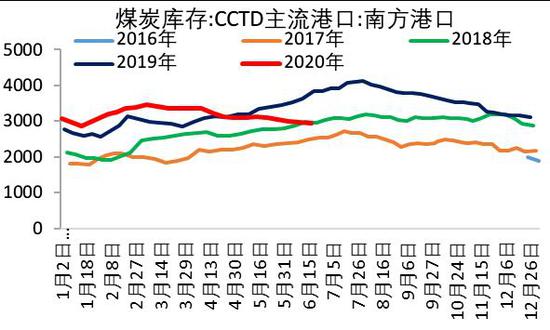

资料来源:Wind,Mysteel,长江期货黑色产业中心 沿海港口库存基本与电厂库存呈现相反走势,南方库存下降较快,主要是前期南方进口为主,后期随着进口政策收紧,补库速度较慢。北方港口随着产地逐步恢复运输,北方港口库存逐步上升,库存从产地逐步向港口转移,港口库存从北向南转移,港口库存由北到南逐步探底回升。 图25:主流港口动力煤库存

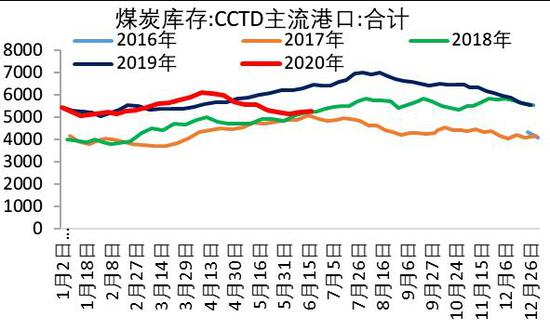

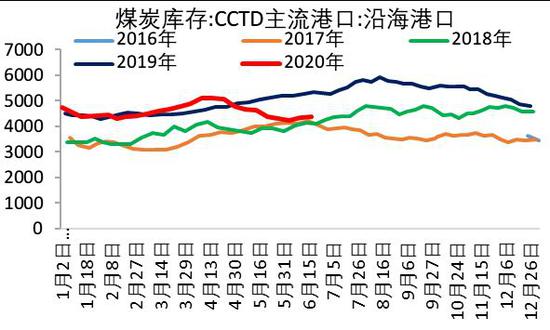

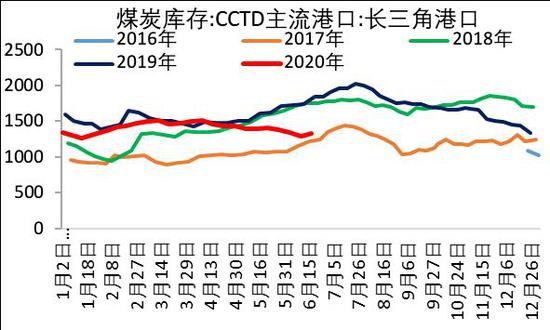

资料来源:Wind,Mysteel,长江期货黑色产业中心 图26:沿海港口动力煤库存

资料来源:Wind,Mysteel,长江期货黑色产业中心 图27:主流港口动力煤库存

资料来源:Wind,Mysteel,长江期货黑色产业中心

资料来源:Wind,Mysteel,长江期货黑色产业中心

资料来源:Wind,Mysteel,长江期货黑色产业中心

资料来源:Wind,Mysteel,长江期货黑色产业中心 四、后市展望 动力煤供给方面,国内供给相对偏宽松,产量呈略微增加,需要关注小煤矿处置、煤管票等短期因素影响,进口方面,由于疫情期间外煤价格优势,沿海企业基本快用光进口配额,近三年配额都在3亿吨以内,随着国际关系紧张,进口收紧成为常态,下半年进口量下降,对于煤炭价格支撑较强。需求方面,工业恢复较快,服务业恢复较慢,整体需求处于缓慢恢复状态,动力煤需求向好发展,目前比较担忧的是国外疫情持续,会通过进出口影响国内经济,影响电力最终需求,另外政策刺激落实多数在下半年,国内经济可能在下半年有较好的增长,这块可以拉动动力煤需求,叠加下半年进口收紧,下半年动力煤有较大的上涨预期。 策略方面,09合约逢低偏多,01合约由于进口因素,可以逢高空;期权方面,波动加大,可以选择双买做多波动率的策略,单腿策略选择逢低买入09合约看涨期权较为合适。 风险提示 进口政策,安检政策,两国贸易关系,中澳关系 长江期货 姜玉龙 田正杰 陈劲伟 |

|

|  |

|

微信:

微信: