一、走势回顾 5月期碱价格震荡运行,月末受碱厂大量检修影响库存下降,期碱有所上涨。全月现货价格逐步下行,月末华中、沙河重碱送到价1200元/吨,较月初下降120元/吨左右。

资料来源:文华财经,长江期货能化产业服务中心 二、基本面分析 1.供应:进入检修高峰,三友检修是后期关键变量 月内检修产能逐步增加,多个大厂先后进入检修,至月末检修产能达到阶段性高峰。全月平均检修/降幅损失产能809万吨,较上月增加353万吨。 月末金大地、丰成盐化、青海昆仑、连云港碱业等厂家停车检修,海天、海化、青海发投、三友化工等不同程度限产,大连大化、中海华邦开车时间未定,中盐德邦、甘肃金昌仍在搬迁中。 据统计,5月末至6月初时点检修/降幅损失产能或达1224万吨,为年初以来高点。6月三友化工(230万吨)检修兑现对供应影响较大,此外中盐昆山、淮南德邦、新都化工检修也将提供一定减量,青海昆仑、连云港碱业、金大地等检修结束供应将恢复。根据目前统计到的信息在三友化工结束检修后本轮检修高峰期将离去,日期或在6月12日左右。

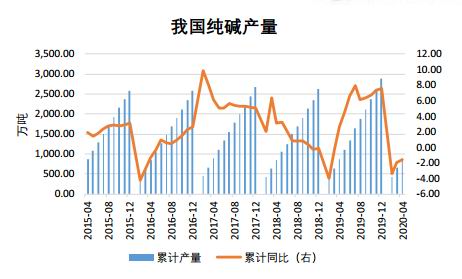

资料来源:Wind,隆众资讯,卓创资讯,长江期货能化产业服务中心 2.供应:开工率显著下滑 据统计局数据,4月我国纯碱产量235.4万吨,同比增长5.23%。5月随着检修增多产量下降,根据隆众数据估算5月产量为215.6万吨,环比下降9.16%。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

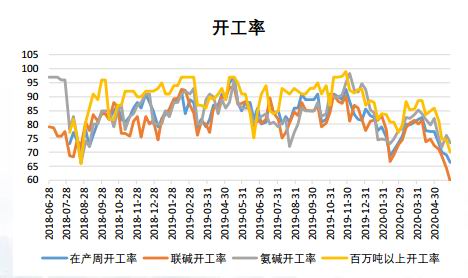

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 受检修产能增加影响,5月开工率显著下滑。5月29日当周在产开工率66.27%,氨碱开工率73.35%,联碱开工率59.66%,百万吨以上碱厂开工率70.01%。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 3.利润:月内恶化明显,估算大部分企业已经亏损 月内碱厂利润恶化明显,主要受纯碱价格下调、煤炭价格上涨的影响较大。据我们测算当前可能大部分企业已经亏损。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

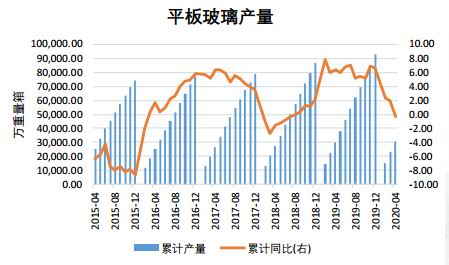

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 成本方面,月内秦皇岛动力煤(545, 4.40, 0.81%)5500大卡价格自467.5元/吨快速上涨至547.5元/吨,带动纯碱生产成本上升50-65元/吨左右。动力煤价格上涨主要受国内工厂复工、夏季耗电量上升影响,后期逐渐进入消费高峰期价格可能保持高位。原盐受两碱行业大幅检修影响需求不振,同时海盐产盐区扩大供应上升,月内价格下调10-15元/吨左右。 复产物方面,夏玉米(2137, 19.00, 0.90%)基层用肥至6月中旬左右基本结束化肥消费边际上有所下降,复合肥厂检修预计增多,利空氯化铵价格。月内各地氯化铵价格小幅下调,华中月底报570元/吨。 4.需求:重碱下游好转 5月,随着下游地产复工推进、玻璃(1447, 4.00, 0.28%)冷修产能增多,行业库存持续下降。据悉目前玻璃采购订单数量基本恢复到了正常的状态,各个区域玻璃加工企业的开工负荷明显提高,现货价格快速上行。

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心

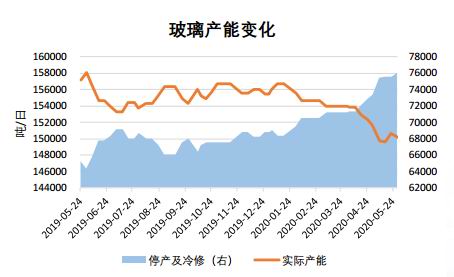

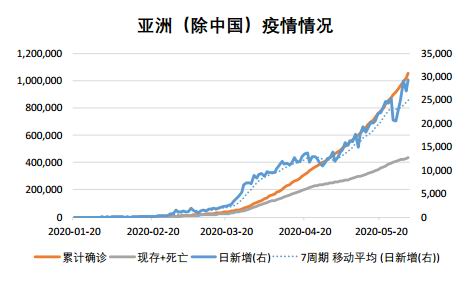

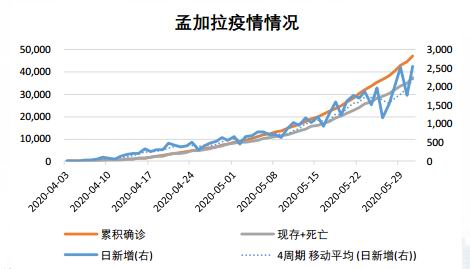

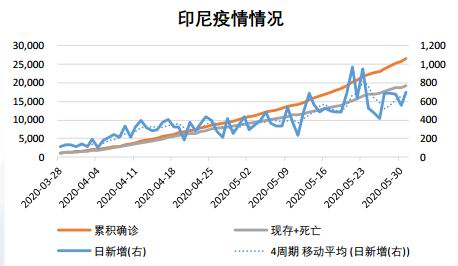

资料来源:Wind,玻璃行业协会,长江期货能化产业服务中心 根据协会数据,5月沙河长城、海生、唐山蓝欣、秦皇岛宏耀合计日熔量3750吨生产线放水冷修,漳州旗滨、青海耀华、广西信义合计日熔量2300吨生产线复产、投产,重碱需求减少0.2万吨/周。 后期湖南巨强、山西神木瑞诚、中建材(濮阳)、河南中联合2100吨/日计划点火,重碱消费预计略有改善。 5.需求:轻碱需求尚未见明显改观 受海外疫情影响轻碱、轻碱下游出口受影响严重,导致轻碱需求大幅萎缩。 轻碱、轻碱下游主要出口地为亚洲国家,其中孟加拉、印尼疫情最为严重。据悉孟加拉6月解封,印尼封锁措施不延长的话也将于6月初全部解封,这将有利于需求的恢复。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

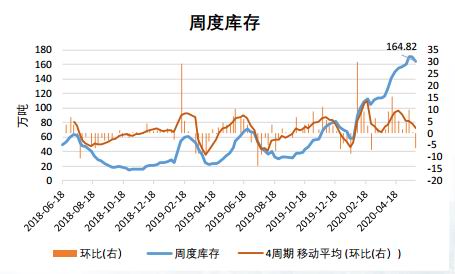

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 不过亚洲整体疫情还处在爆发期,6月商业活动可能很难恢复至正常水平。短期来看轻碱需求也未见明显改观。 6.库存:阶段性去化 5月行业继续累库,月末单周出现下降。至5月28日碱厂库存164.82万吨,较上月末上升7.94万吨,去年同期上升109.65万吨。 6月前两周行业检修产能较大,预计库存可能还会下降。而随着检修集中期结束,去库还需需求端的复苏。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

资料来源:Wind,隆众资讯,长江期货能化产业服务中心

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 7.价差:基差过低 5月虽然现货价格连续下调,但是期货价格维持震荡,导致基差持续走弱。月末受行业去库影响期碱价格进一步上涨,基差一度达到-280元/吨,期现价格偏离较大。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 我们假设在当前买现货空期货并持有至交割,不计税费损失套利成本仅120元/吨,当前已经具备了较大的无风险套利空间。

资料来源:Wind,隆众资讯,长江期货能化产业服务中心 三、后市展望 总结:按目前统计到的信息,5月末至6月中上旬为本轮检修高峰期,峰值时点检修/降幅损失产能或达1224万吨,行业库存有望连续下降。而随着中上旬三友化工结束检修,纯碱供应恢复,去库还需看到需求的恢复。目前玻璃行业下游已经基本恢复正常,玻璃价格快速上行,但后期新/旧线点火对重碱消费的拉动有限;而轻碱下游暂时仍未看到转机,亚洲新冠疫情还处在爆发期,外需的恢复可能会较为缓慢。利润方面,煤炭价格上涨以及纯碱价格下跌导致月内生产利润恶化明显,根据我们的测算推测大部分碱厂可能已经处于亏损。 整体而言,在轻碱消费没有恢复的情况下预计行业将处于价格保持低位迫使碱厂减产去库的状态之中,库存显著去化之前预计现货价格缺乏上涨动力。目前SA2009合约升水现货超270元/吨已经大幅高于无风险期现正套上沿(不计税成本120元/吨左右),期货价格存在明显高估。 操作建议:单逢高做空。贸易商可以买现货、抛期货套利。 风险提示:供应意外中断,金融系统性风险。 长江期货 卢哲 汪浩铮 曹雪梅 |

|

|  |

|