研究结论 本月市场依旧低位震荡,但区间上移 外部市场走好带来推动力 短线交易为主 一、行情回顾:震荡依旧 图1:沪胶2009合约日K线图

数据来源:大越期货 图2:标胶2009合约日K线图

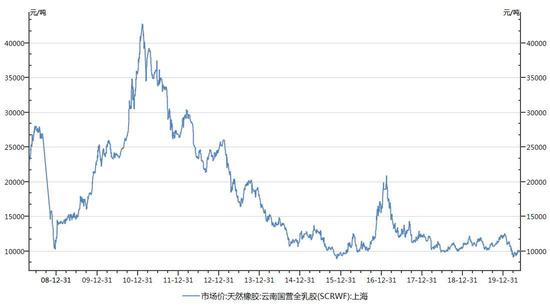

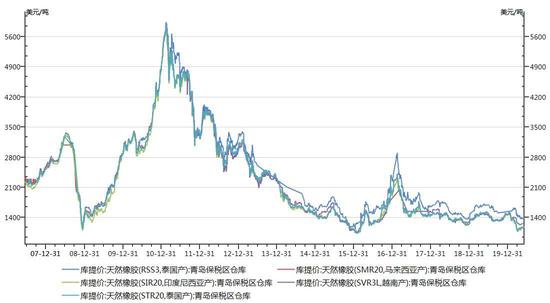

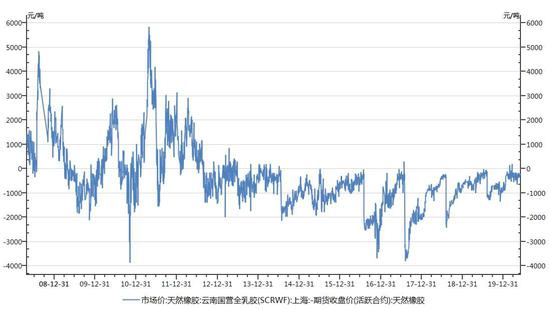

数据来源:大越期货 5月,天胶继续横盘运行,区间有所抬升。 外部市场走好,风险偏好提升,推动价格上行。 天胶自身还是偏空状态,缺乏走强的动能。不过绝对价格偏低,且前期压制价格上涨的两大显性指标有转向的迹象,预计后期行情将呈现震荡偏强的格局。 二、宏观面:风险偏好提升 市场风险偏好在提升。一方面,疫情并未有实质性发展,目前纯粹的数字增加并不会引起市场关注。而前期价格大跌后,风险资产相对低价格吸引资金买入,推动价格回升;另一方面,经济数据好于预期,复苏比预期要强烈,进一步增强市场信心,形成正反馈循环局面。 国内市场相比国际市场来说略弱,宽松货币政策力度差于国外是主要因素,传导力度受阻。 在未有大的变化之前,我们预计整体金融市场维持震荡向上走势,但应注意到货币政策推动的价格反弹不具有连续性,多头获利后会导致价格短期回落,应引起注意。 三、基本面:依旧过剩 1、国内现货市场 国内现货市场跟盘运行,依旧小幅波动。内盘价格相比外盘偏强,也和国内开割推迟有关。 图3:上海全乳胶价格图

资料来源:WIND 大越期货 图4:青岛保税区美元胶售价图

资料来源:WIND 大越期货 2、海外现货行情 图5:海外美元胶售价图

资料来源:WIND 大越期货 海外市场相比前期开始走强,价格自低位反弹。 3、产区情况 国内逐步开割,前期开割时间推迟提振了国内市场,后期看供应恢复后是否对价格形成打压。从疫情影响角度分析,还是偏空。目前来说行业供应过剩的问题没有解决,天胶自身还是缺乏内生性上涨动能。 4、进出口情况 4月,天胶进口数量同比下降35%,这和我们上月分析的情况一致,疫情对于行业济的影响将逐步显现,关注后期进口情况。 图6:天胶进口当月统计图

资料来源:WIND 大越期货 5、库存情况 交易所库存维持高位,继续对价格形成压制,不过绝对数量同比减少,和基差缩小有关。库存对于价格的压制作用相比前几年有所减小。从这一对价格最直接的指标来看,从前期利空向中性转变,价格向下深跌的空间不大。 图7:上期所历年天胶库存图

资料来源:WIND 大越期货 6、消费情况 图8:中国汽车产量图

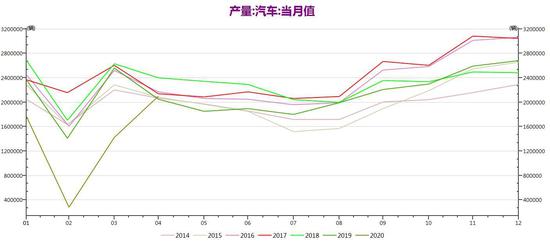

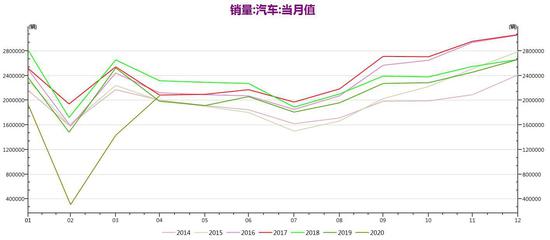

资料来源:WIND 大越期货 图9:中国汽车销量图

资料来源:WIND 大越期货 汽车行业增速回升,已经达到历史同期水平,这多少有点出乎意料,国内车市,包括整体消费市场动能比预期强劲。不过需要观察者是否是报复性消费的体现,这需要未来几个月数据的支撑。 四、市场结构 从基差角度来看,目前处于低位,期价受到现货支撑。当前基差处于5年来的低值,市场给予的期货升水很低,这对期价是很大的支撑。基差和库存,这两大指标当前的期货语言,预示价格不会有大的下跌空间。 图10:基差图

资料来源:WIND 大越期货 五、结论及操作建议:震荡偏多,短线滚动操作 我们修改之前的观点,当前价格是天胶的底部区域,外部市场走强,整体市场向上。但天胶自身走强动能不足,因此价格将呈现“进三退二”的特征,操作上宜保持偏多思路,短线滚动操作。 大越期货 杜淑芳 |

|

|  |

|