一、行情回顾 美种植补贴政策出炉。预期印度保底补贴价格不会大幅回落和当前天气相对正常的情况下,中、印、美前三大产棉国的植棉面积预期都能得到保障,价格弹性失灵,非严重天灾单产大幅减少的情况下新一季延续供过于求的基本面。5月USDA月度供需报告中再度下调全球消费,全球库存消费比从2018/19年度的66.74%飙升到92.54%,2020/21新年度消费恢复正常的情况下库消比为85.38%,仍属于历史高位。 中国继续履行双方贸易协议,5月来自中方的订单占美棉出口的80%以上,美棉出口累计值从原先达到预计值的98%提升到106.72%,ICE期棉压力不断减轻。但印棉和其他外棉报价升水减少形成一定压制。 截止5月29日日盘,郑棉(12000, -25.00, -0.21%)2009主力合约收于11480元/吨,跌0.69%。当日成交量31.6万手,持仓量增加7480手,总持仓为41万手。 图1 郑棉2009日K线图

来源:文华财经、广州期货 图2 美棉07合约日K线图

来源:文华财经、广州期货 二、最新消息 (1)美国警察暴力执法事件引发的抗议示威活动愈演愈烈。据外媒报道,连日来,明尼苏达州的骚乱已蔓延至全美70多座城市,至少8个州以及华盛顿特区为应对示威调动国民警卫队。 (2)据美国农业部,5.15-5.21一周,2019/20年度美国陆地棉签约销售10138吨,较前周签约量减少65%,较近四周平均签约量减少85%;陆地棉装运60645吨,较前周装运量增加6%,但较近四周平均装运量减少4%。当周中国签约本年度陆地棉13290吨。 (3)据统计,截至2020年5月21日,美国累计净签约出口2019/20年度棉花

383.1万吨,达到年度预期出口量的106.72%,累计装运棉花260.6万吨,装运率68.01%。其中,中国累计签约进口2019/20年度美棉74.1万吨,占美棉已签约量的19.35%;累计装运美棉33.9万吨,占美棉总装运量的13.01%,占中国已签约量的45.71%。 (4)为缓解农民在Covid-19疫情期间的经济损失,美国政府提出高达160亿美元的针对农民和农场主的补助(Coronavirus Food Assistance Program,以下简称CFAP)。此项目中CARES对棉花的支付率为0.09美元/磅,CCC支付率为0.10美元/磅。 (5)据美国农业部统计,至5月24日,美棉新花播种进度为53%,较去年同期与五年平均持平;其中得州播种进度为50%,领先于去年同期与近五年平均;亚利桑那州为97%,播种工作即将完成;加州播种进度为90%,较去年同期仍落后。上周受热带风暴“阿瑟”带来的强降雨等恶劣天气影响,东南棉区播种进度均大幅落后。 (6)根据印度棉花协会(CAI)最新预测,2019/20年印度新花产量3300万包(561万吨),较上次预测的3545万包调减(603万吨);预计整个年度棉花供应量为3770万包(641万吨),较上次预测的4115万包下调(700万吨)。其中包括期初库存320万包(54万吨),产量3300万包(561),以及进口150万包(26万吨)。预测2019/20年度印度棉花消费2800万包(476万吨),较上月预测的3310万包下调(563万吨),出口量由上月预测的420万包(71万吨)上调至470万包(80万吨),同时也较上年度出口量420万包相比增加50万包(9万吨)。2020年6月份进出口货物征税汇率将按1美元=7.0956元人民币计算。(2020年5月份为7.0402)。 (7)截至5月20日,印度CCI在MSP项下收购量达156.4万吨,创下历史最高水平。本年度CCI预计收购170万吨,后续将以每天7650吨的进度继续收购。 (8)据海关统计数据,2020年4月我国棉纱进口量14万吨,较去年同期减少26.32%。2019/20年度以来(2019.9-2020.4)累计进口棉纱124万吨,同比减少4.62%。据海关统计数据,2020年4月我国棉花进口量12万吨,较上月环比减少40%,较去年同期减少33.3%。2020年我国累计进口棉花73万吨,同比减少13.1%。2019/20年度以来(2019.9-2020.4)累计进口棉花114万吨,同比减少20.8%。 三、操作分析

四、现/期货市场 图3 棉花价格指数走势及内外价差

来源:Wind、广州期货 CC Index328指数与Cotllook A区间震荡,内外价差持稳。 图4 郑棉仓单数量

来源:Wind、广州期货 截至5月29日,19/20年度仓单24282张,较前一交易日减少350张。2019/20年度有效预报3027张,较前一交易日增加32张。两者合计总量27309张,较前一交易日减少318张。 5月合约交割,仓单明显减少,进入健康消化期。仓单压力部分缓解,但整体仓单量依然是历史高位。 五、基差分析 图5 期现基差

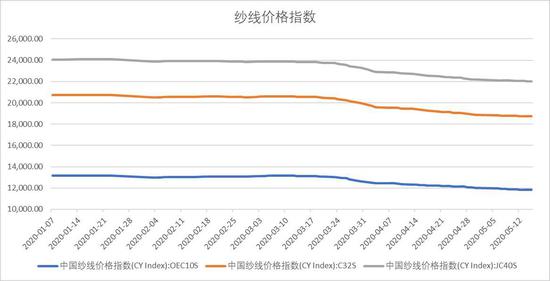

来源:Wind、广州期货 上表为指数和主力的基差。当前09合约和指数基差由负转正,现货价格指数略高于期货价格。 六、下游情况 图6 棉纱指数

来源:wind、广州期货 棉纱指数企稳中。国内,C YIndex OEC10S报价11810元/吨,较上周持平。CY Index C32S报价18700元/吨,较上周持平。CY Index JC40S报价22000元/吨,较上周持平。 七、未来展望 双方关系再起波澜,美方对华为围追堵截、疫情索赔及其他发言使双方关系蒙上阴影。6月后美国大选激烈程度增加,10月大选结果落地前预计双方在经济、政治甚至军事领域方面将时不时爆发冲突,宏观风险增加。 5月末6月初各国陆续解封,预计欧美订单将进一步好转,但距离恢复正常仍需较长时日。6-8月纺织传统淡季在即,真正的需求好转预计需等至8月后。 印度蝗灾正式登上舞台,据气象台预报本年度美国将有10场以上飓风登陆。单产存在较大变数风险,为棉价提供一定支撑。 前期价格重心上移主要由于(1)积极财政和货币政策带来的商品价格重心整体上移;(2)提前预支的供应减少预测和天气升水。前者将长期支撑棉价,但第二个因素由于各国的保障措施已有部分预期落空,供过于求的局面中长期都难以扭转。无论是上游历史性峰值的仓单抑或工商业库存,还是下游外贸订单大量取消后累积的纱线坯布库存,都需要较长的时间逐步消化。郑棉缺乏趋势性上涨动能,在重心上移到当前阶段后面临极强压制。后期仍可能回落试探11000元/吨以迫使中印两国减少抛储可能性,同时增加美棉弃耕率,来变相减少未来的供应量。预计郑棉中短期内低位区间震荡整理,消化库存为主。 广州期货 谢紫琪 |

|

|  |

|