来源:牛钱网 部分数据来源丨CFC农产品研究、wind、农产品期货网、中国粮油信息网 近日国内豆粕(2867, 42.00, 1.49%)现货价格均呈上涨态势,对于此次行情波动,期货市场也都作出了相关反应。国内主力合约豆粕09涨至一个多月以来最高,今日收盘价2834元/吨,较昨日上涨1.25%。那么这究竟是行情开始转变还是阶段性的昙花一现,这也需要后续进一步的分析判断。

中美关系依旧不明朗,贸易协议能否继续 1月份,中美两国签署了第一阶段贸易协议,中国将加大进口美国农产品。之后中国将分作几轮购买美国大豆(4446, -3.00, -0.07%),而在未来几个月将有大部分货物进行交货。美国一直是中国第二大大豆供应国。据数据显示,4月份中国从美国共进口大豆665,591吨,较去年同期减少62%。

据美国农业部(USDA)5月26日报告显示,截止当周,美国大豆种植率达65%,前一周为53%,去年同期为26%,五年均值为55%。当周大豆出苗率为35%,前一周为18%,去年同期9%,五年均值为27%。 由此可见,美国大豆种植情况良好,对未来出口没有不利影响,而现在的主要矛盾还是中美关系,如果中美关系缓和那么将对未来美豆进口有利,但如果中美关系进一步恶化,那么将会影响我国美豆进口,而未来母猪大量回栏对豆粕需求又回持续增加,届时豆粕可能会出现供不应求的局面。

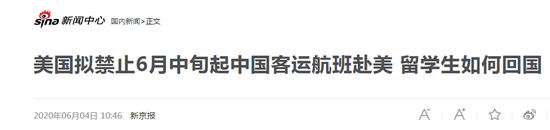

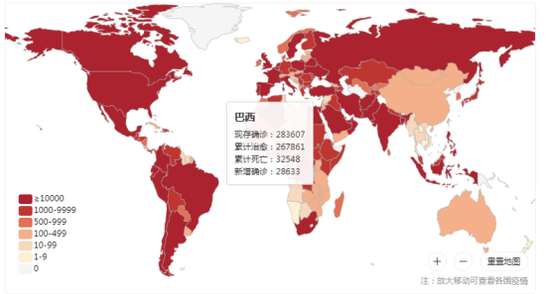

近一段时间,中美贸易关系的紧张程度或许比想象中还要严重,6月3日晚,美国交通部宣布将在6月16日起停止中国航空公司的航班,又如美方对香港问题态度、美方将新冠疫情爆发归因于中国及我国留学生从美归国等问题。美国的所作所为无一不在挑衅中国,而中国回应态度强硬坚决不给美国留有可乘之机。在中美双方摩擦不断的情况下,中美贸易协议签订后的行动阻力也越来越大,这也将对我国进口美国大豆产生影响。 巴西疫情爆发加重,大豆出口或成问题 近日来,新冠疫情在大部分国家都得到了有效控制,但在美国、巴西等国家新增感染人数仍在持续上涨。而巴西和美国作为两个最重要的豆粕进口国,国内豆粕的进口将会受到当地疫情影响严重。

国外疫情愈演愈烈,巴西新冠确诊病例暴增现已超过俄罗斯成为全球现存确诊病例第二多的国家,每日新增超1.5万例,而且重症区域逐渐从以年轻人为主的大城市转向老年人口偏多的中小城市。5月26日 据船运机构Williiams报告,停靠在巴西巴拉那瓜港某泊位的船上有多名船员的新冠肺炎检测呈阳性,这也导致该泊位的大豆装货工作被叫暂停。这也是该港口自新冠疫情爆发以来首次发现确诊病例。 自今年年初以来,巴西雷亚尔遭受大幅贬值,主要原因一是美国加大量化宽松政策力度不断降低利率,二是受新冠疫情影响巴西经济持续低迷投资者对巴西经济并不看好。而此次雷亚尔贬值也刺激了巴西大豆出口,据巴西政府数据显示,今年4月份大豆出口量高达1630万吨,创单月出口量新高,而75%的大豆将出口至中国,预计5-6月对华出口趋势依旧强劲。但随着巴西大豆库存的不断减少,以及未来如果我们按照中美贸易协定增加美国大豆进口,根据预期来看,巴西大豆对华出口量或将在7月开始下降。

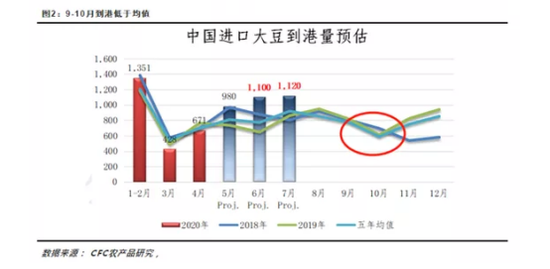

虽然巴西方面大豆出口意愿强烈,但受疫情影响我们也需要提前考虑巴西装船问题。订购的大豆船期不会消失,倒是有可能会推迟,所以我们预判的油脂累库情况或也将延后,对豆类油脂价格的利空或许没有预期的那么严重。 国内产销反差明显,产区看涨销区看跌 目前国内豆粕产区和销区余存情况出现了颠倒现象,产区的余存基本只剩1成左右,而销区基本上还是库存充裕的情况,并且加工生产的产品也出现了滞销的情况,这样一来也就形成了产区看涨销区看跌的情形。 截止2020年06月03日,进口大豆港口库存为6,358,540万吨,环比减少8,000万吨。从季节性来看,大豆港口库存位于历史平均水平。

截止2020年05月24日,油厂豆粕库存为53.4万吨,环比增加16.39万吨。从季节性来看,豆粕存位于历史平均水平。

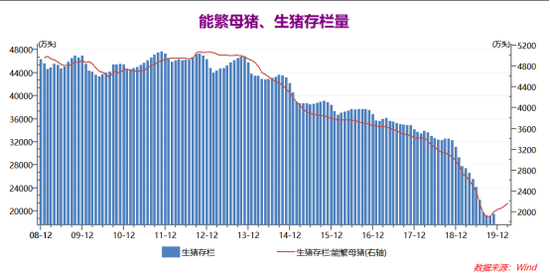

但就目前形势来看,豆价想要上涨还是缺乏动力,主要原因一是下游工厂仍有库存,库存消耗速度较慢,又因为4-8月是豆粕生产的淡季;二是如果投放临储增加供应,会导致加大市场出货压力,所以建议还是要冷静观望。 政策支持:加快饲企复产,抓畜禽生产 2月18日召开国务院常务会议,会议指出,要贯彻党中央、国务院要求,统筹抓好疫情防控和经济社会发展。农时不等人,要压实地方责任,抓好春季农业生产,保障夏粮丰收。 一是分类细化农村疫情防控科学指导,支持从南到北抓紧做好春耕备耕,加强越冬作物管理。推动种子、化肥、饲料等农资企业加快复产,建立农资保供运输绿色通道。今年稻谷最低收购价保持稳定,视情可适当提高。鼓励有条件地区恢复双季稻。 二是抓好畜禽生产。对重点地区损失较大的家禽养殖场户给予延长还贷期限等支持。推动屠宰企业与养殖场户对接。加快恢复生猪生产,将养殖场户贷款贴息补助范围由年出栏5000头以上调整为500头以上。增加冻猪肉国家收储。 根据农业农村部的监测,今年2月份,能繁母猪存栏环比增加了1.7%,这已经是连续第5个月增加,比去年9月份增幅已经达到了10%。在新生仔猪方面,今年2月份,全国的500头以上的规模猪场出栏的新生仔猪环比增加了3.4%,这应该是去年9月份以来的首次环比增长。

对于国家政策的支持,我们认为未来豆粕的需求会不断回升。随着2019年10月生猪抛售趋势结束,能繁母猪存栏逐步回升,按10个月的生产周期来看,今年8月会出现生猪的集中出栏,而在此期间对饲料的需求也会越来越大,也就是说未来豆粕的需求也会随之增加。 综上所述,目前国内库存充足但需求不佳,国外出口受疫情影响严重,货物堆积在港口将导致质量下降。建议暂时持观望态度。未来豆粕获将呈上升趋势,国内畜禽正在逐步恢复未来需求一定会不断加大,国内供应可能出现短缺,届时对国外进口需求可能加大,期货市场也将深受现货影响。 豆粕短期内上涨主要是受市场情绪影响,中长期趋势还需要关注美豆产区天气以及生猪产能恢复情况。未来保持关注待需求回升或将会有一波新的行情。 ■文章部分数据来源于CFC农产品研究、wind、农产品期货网、中国粮油信息网,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎! |

|

|  |

|