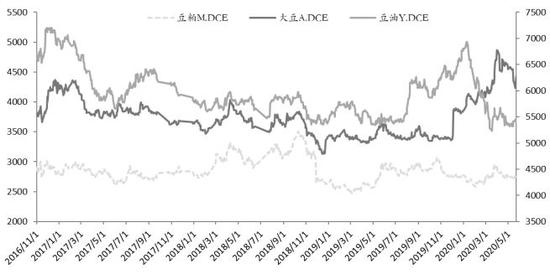

摘要 豆粕(2867, 42.00, 1.49%):在当前双方形势之下,连粕已经开始增加风险升水,出现反弹,豆粕现货下周也或有望跟随期货震荡反弹,但出现实质性利多之前,幅度还不会太大。 豆油:在当前双方形势之下,交易商可能开始增加风险升水,豆油市场或有望震荡温和反弹,但因市场不确定性较大,基本面整体仍偏空,即使反弹,力度仍将受限,市场波动仍将较为频繁。 一、内外盘行情回顾 1.1 现货市场 5月18日-5月22日,国内豆粕现货价格跌势放缓,转为震荡整理,截止5月末,沿海豆粕价格2600-2720元/吨一线,较上周波动10-30元/吨。 5月18日-5月22日,国内豆油价格连跌第六周,但跌势已有放缓。截止本周五,国内沿海一级豆油现货主流价格在5410-5520元/吨(天津贸易商5410-5420,日照贸易商5420,张家港贸易商5520,广州贸易商5420-5440)大多较上周跌10-50元/吨,局部涨20-50元/吨。 1.2 国内期货市场 豆粕:连粕期价震荡反弹,截止本周五,大连盘豆粕2009合约收盘价2754元/吨,较上周2702涨52元/吨,大连盘豆粕2101合约收盘价2820元/吨,较上周2778涨42元/吨。 豆油:大连盘油脂期货均跌,但跌幅不大,截止周五,棕榈(4896, 0.00, 0.00%)油9月合约收盘4480元/吨,较上周五4494跌14元/吨。大连盘豆油2020年9月合约收盘5392元/吨,较上周五5416跌24元/吨。 图1-1:大连豆类、油脂类商品合约走势(日线)(单位:元/吨)

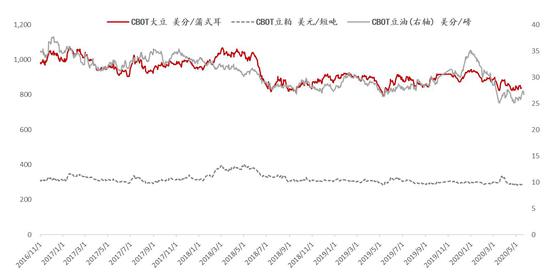

资料来源:Wind;中银国际期货 1.3 外盘期货市场 美豆方面:美国首份新冠病毒疫苗的结果令人鼓舞,市场对经济活动恢复抱有乐观情绪,加上巴西雷亚尔兑换美元的汇率上涨削弱巴西大豆(4446, -3.00, -0.07%)出口竞争力,且巴西大豆库存减少,中国采购需求将从巴西转向美国,市场对于美豆出口前景普遍感到乐观,提振美豆价格,不过,美国中西部地区天气条件良好,提振大豆丰产的预期,且特朗普近期多次发表攻击中国疫情处理的言论,加上周五美国出台法律,阻止全球利用美国技术的芯片制造商向华为公司出口芯片,引发中国可能对苹果(8653,-101.00, -1.15%)、高通、波音等企业报复的担忧,双方贸易关系不确定性增加,仍制约美豆价格。美豆期价震荡下跌,截止周五下午15:00,CBOT大豆7月合约为831.6美分,较上周五841降9.4美分。 图1-2:CBOT豆类商品走势

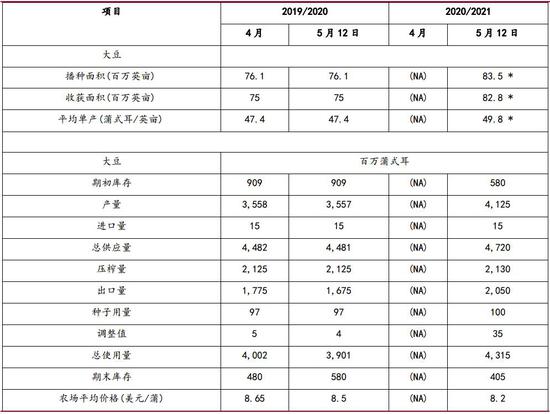

资料来源:Wind;中银国际期货 1.4 双方贸易纠纷进展 周三美国参议院通过一项被市场普遍认为主要针对中国的“外国公司问责法案”,可能阻止一些中国公司在美国交易所上市。周四中国人大发言人表示中国将建立健全香港特别行政区维护国家安全的法律制度和执行机制。特朗普表示,如果(法律)通过,美国将做出强烈反应,加上特朗普为了转移责任,持续无端指责中国的抗疫表现,双方紧张关系再次升级,市场担心影响到贸易协议的执行,中国进口需求有可能再度下滑的担忧,打压美豆价格。 二、进口大豆基本面情况 2.1 USDA供需报告 表2-1:5月份美国农业部供需报告

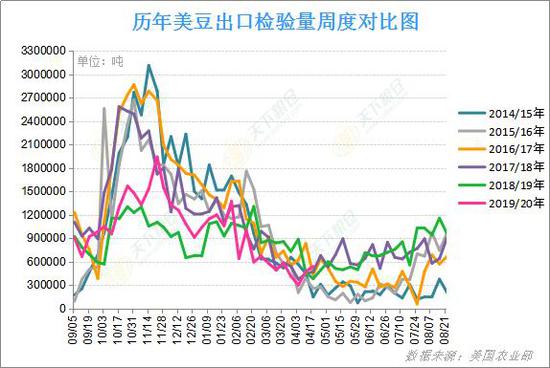

资料来源:USDA;中银国际期货 【5月供需报告】美新豆播种面积8350万英亩(上年7610),收割面积8280万英亩(上年7500),单产49.8蒲(上年47.4),产量41.25亿蒲(预期41.20,上年35.57),出口2050亿蒲(上年16.75),压榨2130亿蒲(上年21.25),期末4.05亿蒲(预期4.52,上年5.80)。巴西大豆产量下调50万吨至1.24亿吨(预期1.229),阿根廷大豆产量下调100万吨至5100万吨(预期5110)。美新豆产量基本符合预期,而新豆出口预估明显增加抵消了此前陈豆出口大降导致新豆期初库存大增带来的大部分不利影响,使得美新豆期末库存预估最终稍低于此前市场预期,但巴西大豆产量预估调降幅度不及此前市场预期,这令全球大豆供应压力犹存,故而本次报告对市场影响略显偏空。 2.2 美豆出口报告 美国农业部(USDA)周四公布的出口销售报告显示,4月30日止当周,美国2019/2020年度大豆出口销售净增65.3万吨,市场预估区间为60-110万吨,较之前一周减少39%,较前四周均值增加19%。当周,美国2020/2021年度大豆出口销售净增17.75万吨,市场预估为10-30万吨。当周,美国大豆出口装船量为44.05万吨,较之前一周减少23%,较前四周均值减少11%。此外,美国2019/2020年度大豆出口新销售66.69万吨。 图2-1:美国大豆出口状况(单位:吨)

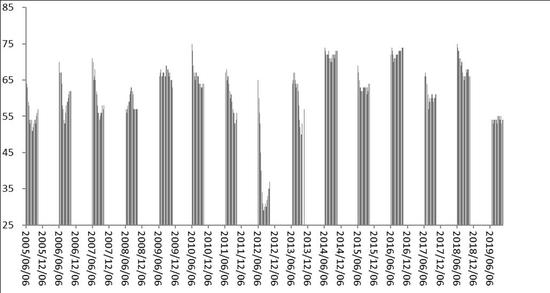

资料来源:中银国际期货;美国农业部 2.3 新作种植进展与作物生长收获 据道琼斯5月18日消息,美国农业部(USDA)在每种植率为53%,此前市场预期为56%,之前一周为38%,去年同期为16%,五年均值为38%。 当周,美国大豆出苗率为18%,之前一周为7%,去年同期为4%,五年均值为12%。 图2-2:美豆优良率情况(单位:%)

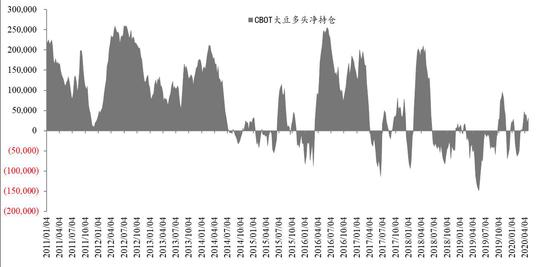

资料来源:CFTC;中银国际期货 2.4 美豆基金持仓情况 美国商品期货交易委员会(CFTC)的报告显示,截至周二的一周,投机基金在大豆期货和期权市场上大举增持多单,连续第三周净做多。 截至2020年5月12日,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净多单32,465手,比一周前增加23,557手,前一周净买入4,516手。 基金持有大豆期货和期权的多单93,808手,一周前是78,679手;持有空单61,343手,一周前是69,771手。大豆期货期权空盘量为1,025,674手,一周前为973,256手。 图2-3:CFTC豆大豆净多头持仓情况(单位:手)

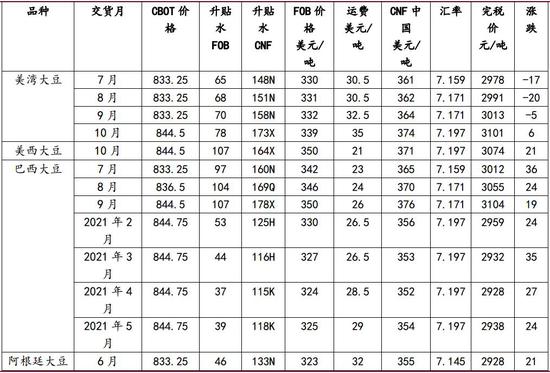

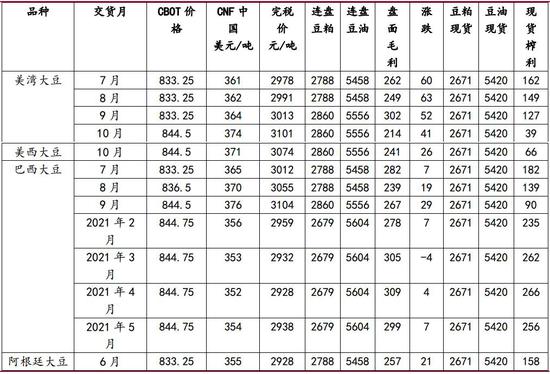

资料来源:CFTC;中银国际期货 三、国内大豆、豆粕、豆油基本面状况 3.1 大豆进口、到港、库存情况 2020年5月份国内各港口进口大豆预报到港151船986.5万吨。因3-5月份中国装运巴西大豆数量庞大,均维持在1000万吨附近,根据船期计划,初步预估中国6月份大豆到港量1050万吨,较上周预估增50万吨,7月份到港量初步预估1040万吨,较上周预估提高50万吨,8月初步预估950万吨,较上周预估增30万吨,9月初步预估800万吨。按上述到港预估量,预计2019/2020年度(2019年10月至2020年9月)中国进口大豆量将达到9613.65万吨,较上年度我们调查的进口量8279.49增长1334.16万吨,增幅16.11%。 5月大豆到港量庞大,到港大豆卸货入厂增加,上周沿海油厂大豆库存继续增加,截止2020年第20周(截止5月15日当周),国内沿海主要地区油厂进口大豆总库存量401.93万吨,较前一周的317.86万吨增加84.07万吨,增幅26.45%,较去年同期459.41万吨减少12.51%。5-7月大豆到港量庞大,预计后期大豆库存将逐步增加。 表3-1:全球大豆到中国口岸成本(5月25日)

资料来源:中银国际期货;天下粮仓 图3-1:进口大豆港口库存情况

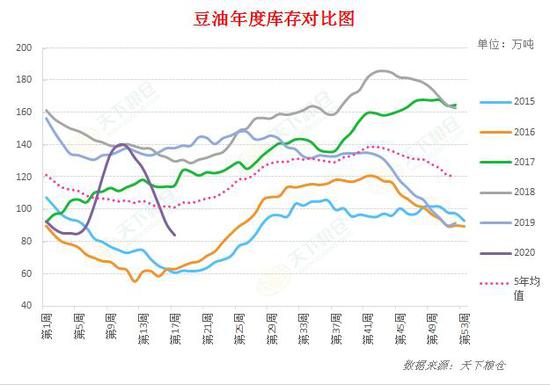

资料来源:Wind;中银国际期货 3.2 开机率豆粕、豆油库存 2020年第21周(5月16-5月22日),开机率继续回升至超高水平,全国各地油厂大豆压榨总量2104500吨(出粕1662555吨,出油399855吨),较上周1912200增192300吨,增幅10.05%,该压榨量创历史单周压榨量新高。当周大豆压榨开机率(产能利用率)为60.61%,较上周的55.07%增5.54%。下周因局部地区油厂豆粕出现胀库,开机率将有所下降,预测下周(第22周)油厂压榨量预计在198万吨左右,下下周(第22周)压榨量再度将回升至205万吨。 上周油厂大豆压榨量回升至191万的较高水平,令豆粕库存继续增加,截止5月15日当周,国内沿海主要地区油厂豆粕总库存量36.76万吨,较前一周的30.58万吨增加6.18万吨,增幅在20.21%,较去年同期61.66万吨减少40.38%。本周压榨量继续回升至209万吨的超高水平,预计豆粕库存或继续增加。 截至5月15日,国内豆油商业库存总量86.833万吨,较上周的84.5万吨增2.333万吨,增幅为2.76%,较上个月同期94万吨降7.167万吨,降幅为7.62%,较去年同期的142.95万吨降56.18万吨,降幅39.26%,五年同期均值110.24万吨。随着油厂开机率的不断提升,预计未来一段时间豆油库存将会保持升势。 表3-2:油厂大豆压榨利润(5月25日)

资料来源:天下粮仓;中银国际期货 图3-2:中国豆油、豆粕库存情况(单位:万吨)

资料来源:天下粮仓;中银国际期货 3.3 豆粕、豆油下游消费情况 上周无新增疫情。截至目前,共有32个省份发生家猪(168)和野猪(5起)非洲猪瘟疫情。同时目前已有21个省份142起疫情解封。 需求端来看,当前疫情影响因素仍在,餐饮市场消费需求明显弱于往年,短期之内生猪市场需求依旧未见明显好转,且肉鸡终端消费市场受疫情影响,走货缓慢。加上进入5月份之后,气温明显升高,且南方地区雨水也明显增多,进入“梅雨季”,蛋质易受损,鸡蛋(3123, -43.00, -1.36%)存储难度加大,各环节出货意愿均增强,而终端方面也是随用随买、以销定采,市场整体走货一般,继续利空市场。肉禽价格低迷,整体需求不佳,养殖需求恢复不如预期。此外,随着“龙舟水”时节的到来,我国南方正在经历新一轮强降雨过程,或持续至月底,受此影响,南方水产养殖恢复仍需时日,也给豆粕下游消耗带来不利影响。 豆油方面,上周豆油成交量仍不及正常日均2万吨的水平,全国主要工厂的豆油成交量为86120吨,较上周的96260吨降10140吨,降幅为10.53%。国内豆油现货共成交58120吨,远月基差共成交28000吨。 四、后市展望 美豆:上周三美国参议院通过一项被市场普遍认为主要针对中国的“外国公司问责法案”,可能阻止一些中国公司在美国交易所上市。周四中国人大发言人表示中国将建立健全香港特别行政区维护国家安全的法律制度和执行机制。特朗普表示,如果(法律)通过,美国将做出强烈反应,加上特朗普为了转移责任,持续无端指责中国的抗疫表现,双方紧张关系再次升级,市场担心影响到贸易协议的执行,中国进口需求有可能再度下滑的担忧,打压美豆价格。不过,USDA周度出口销售数据良好,且报道,白宫经济理事会主任库德罗称双方贸易协议依然完好,不会重新谈判,给美豆带来些支撑。双方贸易关系不确定性较大,短线美豆或将维持区间震荡运行。 豆粕:5-8月份我国进口大豆月均到港量超过1000万吨,近几周大豆压榨量大幅提升,后期将维持高位。而疫情在全球蔓延重创餐饮业,养殖需求恢复不如预期,且市场预期未来供应压力大,采购心态愈加谨慎,油厂豆粕库存持续增加,两广库存上升明显,已有部分油厂开始催提,基本面偏空,抑制粕价。尽管如此,但期货市场来看,连粕主力在2700元/吨附近体现出一定的抗跌能力,中下游也开始逢低适量补库,上周豆粕成交87万吨里面,有62万吨是现货,这些因素都有利于增强豆粕下方支撑力度。后期主要需关注的问题:一是,观察巴西疫情进一步蔓延是否会导致港口装船受到影响;目前巴西疫情形势严峻,确诊比例即将超过俄罗斯成为全球第二多,二是美豆产区天气情况,目前暂无天气问题,美豆播种也非常顺利,远快于往年同期。一般情况下6月中下旬开始美豆将进入生长期,天气炒作会慢慢升温,8月份达到高峰,未来天气怎么样还难以预测,但一旦天气出现问题,将提振已经跌至低位的粕价。三是双方关系进一步紧张之后是否会影响贸易协议的执行,如果贸易战又开打,国外弱国内强的格局又会重现。因此,在当前双方形势之下,连粕已经开始增加风险升水,出现反弹,豆粕现货下周也或有望跟随期货震荡反弹,但出现实质性利多之前,幅度还不会太大。 豆油:继印尼宣布补贴B30生柴项目后不久,马来亦声称9月起重启B20生柴项目,马来西亚大宗商品部长表示,预计在2021年6月前完成全国推广,而棕榈油出口需求正有序恢复,主要因为中国、印度和欧盟的进口增加,这主要得益于封锁措施放松,以上几个主要消费国的植物油库存偏低。叠加目前印度也开始购买马来棕油,印度主要进口商上周从马来西亚进口多达20万吨毛棕榈油,将于6月和7月发运。国际棕榈油形势有所改善,加上当前国内食用棕油库存降至44万吨低位,较上月同期的60.01万吨降15.65万吨,降幅26%,预计近阶段棕榈油仍处于低库存状态,这使得棕榈油价格走势明显好于豆油。此外,5月起国际原油减产进入执行阶段,而巴西疫情形势严峻,目前确诊病例数即将超过俄罗斯成为全球第二,市场担心影响后期巴西物流,及美国大豆产区生长季天气炒作时间日益临近,油脂市场底部支撑也已变强,豆油行情或也难再有深跌。需要关注双方关系进一步紧张之后是否会影响贸易协议的执行,如果贸易战又开打,国外弱国内强的格局又会重现。因此,在当前双方形势之下,交易商可能开始增加风险升水,豆油市场或有望震荡温和反弹,但因市场不确定性较大,基本面整体仍偏空,即使反弹,力度仍将受限,市场波动仍将较为频繁。 中银国际期货 周新宇 |

|

|  |

|