报告观点 ◆主要逻辑: 澳巴发运较上期有所下降,但整体处于上升水平;主流矿中,澳洲发运及恢复情况整体良好,巴西进一步降低的空间有限,发运或将逐步迎来拐点。需求短期仍将保持韧性,近期累库的可能及程度都偏低,矿价短期仍有一定强势。但具体到品牌上,强势幅度出现分化,卡粉近期最强但有滞涨趋势,中低品矿性价比逐渐体现。同时近月悲观预期逐步修复。可关注结构性机会。 ◆操作策略: 钢铁企业:保持低库存策略。 贸易商:铁矿(752, -1.00, -0.13%)石期货贴水较大,可通过盘面灵活调节虚(实)库存比例。 投机者:09合约短期逢低做多,中期注意拐点。 ◆风险关注: 1、国内钢产生产韧性,海外发运持续偏弱(上行风险) 2、海外疫情干扰钢厂需求、矿山恢复超预期(下行风险) 一、行情回顾 在国内铁矿石基本面整体良好的情况下,巴西淡水河谷供应存在不确定性。本月,市场出于对淡水河谷矿区封停引发的供应担忧以及实际发运的大幅下降,铁矿石价格持续走高,直至月末发运数据重新大规模回升后,市场热度暂时减退,铁矿石价格转为高位震荡。 图1:大商所铁矿石指数(周)

数据来源:文华财经,长江期货黑色产业服务中心 对比国内走势,国际走势相对疲弱,这也体现了国内铁矿石基本面强于国外的潜在事实。新加坡铁矿FE指数在95美金附近有较强的压力、价格走高也将逐步刺激非主流铁矿的生产。在国际当下需求仍疲软的现状下,供应需要有更大的改变才能提供继续上涨的动力。 图2:新加坡铁矿FE指数(周)

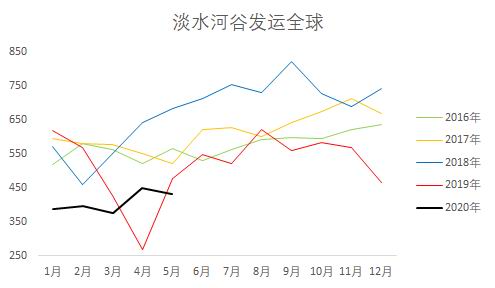

数据来源:文华财经,长江期货黑色产业服务中心 二、基本面介绍 本月主要进口周均值上看:澳洲发运量1647.2万吨,较上期减少46.6万吨(全月减少约186.4万吨)。巴西铁矿石发货量504.2,较上期减少28.25万吨(全月减少约113万吨)。二者发运量合计2151.4万吨,较上期减少74.85万吨。 经过年初的飓风影响后,澳洲发运回升明显,即使最近主流矿检修,澳洲本月发运依然处于近年同期中值水平,与峰值差距较小,环比上月减少值同样有限,随着季末到来以及主流矿检修结束,澳洲发运或能有一定冲高。巴西淡水河谷本月发运环比上月有小幅减少,已经是近年同期的最低水平,但是从前几月的数据中,淡水河谷的发运整体是持续回升的,经过下调年度财报数据后,淡水河谷能完成新发运目标的可能性还是较大的。但是目前巴西疫情正逐步扩散,警惕影响到上游矿山生产。 图3:澳大利亚发运量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图4:巴西发运量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图5:澳洲发运中国量:平均值

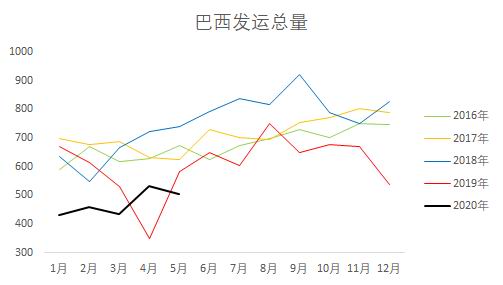

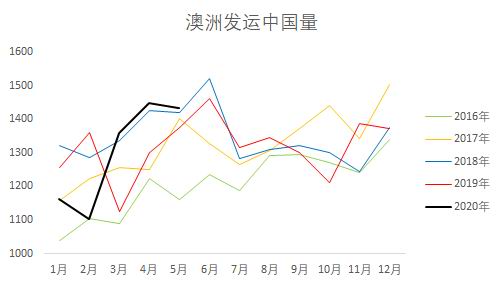

数据来源:WIND,长江期货黑色产业服务中心 图6:澳巴发运总量:平均值

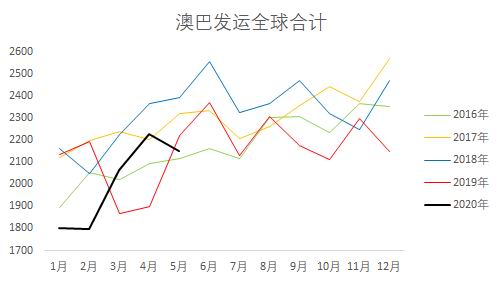

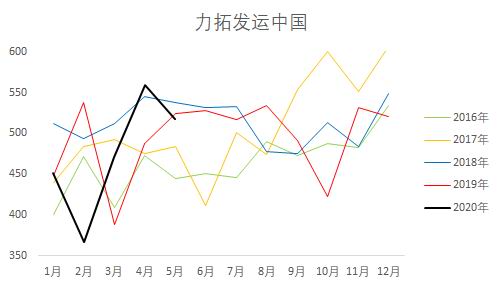

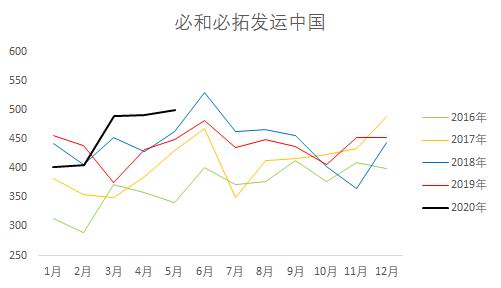

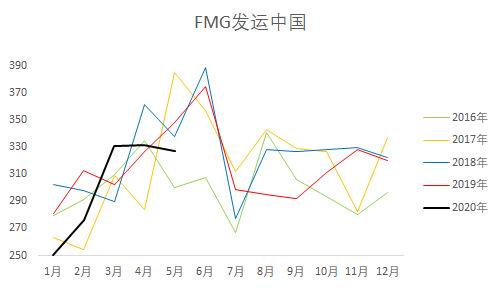

数据来源:WIND,长江期货黑色产业服务中心 分散到主流矿山上来看,本月发运均值上:力拓发运量517.6万吨,较上期减少41.8万吨(月均减少约167.2万吨)。必和必拓发运量500.3万吨,较上期增加9.2万吨(月均增加约36.8万吨)。FMG发货量327.4万吨,较上期减少3.7万吨(月均减少约14.8万吨)。淡水河谷发货量431万吨,较上期减少20万吨(月均减少约80万吨)。 从目前的发运数据来看,力拓及FMG大概率能完成既定发运目标。且必和必拓由于发运的持续提高和去年三季度的检修准备,基本能达到发运目标的上沿甚至小幅超出。淡水河谷在新调整了年度目标后,完成的压力相对较轻,目前疫情对其生产的影响暂未快速扩大,加上淡水河谷在铁路系统及港口中的库存,短期不宜过于担忧。 图7:力拓发运量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图8:必和必拓发运量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图9:FMG发运量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图10:淡水河谷发运量:平均值

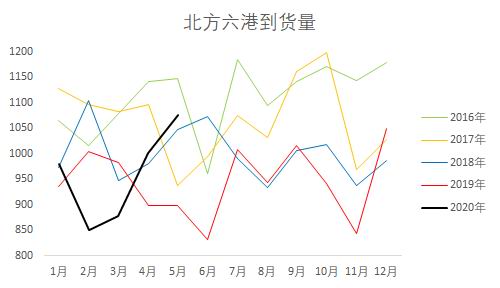

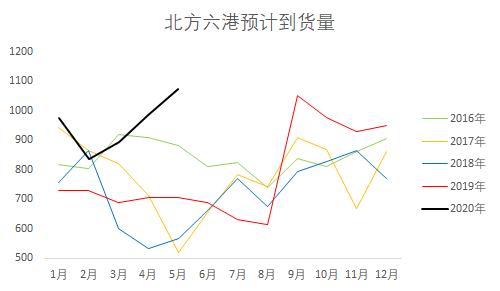

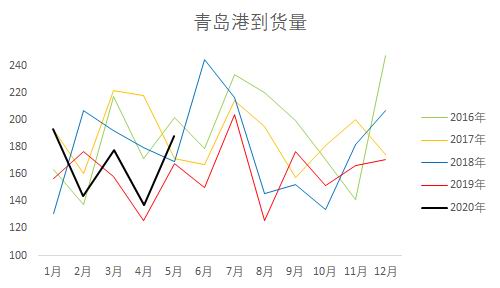

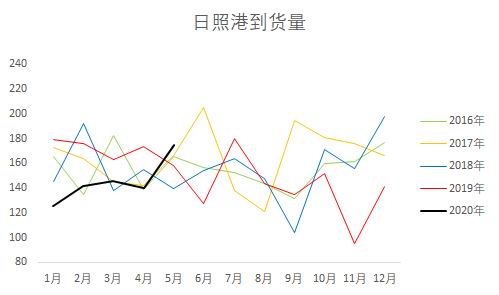

数据来源:WIND,长江期货黑色产业服务中心 本月从到港量上来看,北方六港到港量周均值在1075.8万吨,较上期增加75.3万吨(月均增加约301.2万吨)。预计到港量为1074.5万吨。具体港口中,青岛港到港量为188万吨,较上期增加51万吨(月均增加约204万吨);日照港到港量为174.8万吨,较上期增加35万吨(月均增加约140万吨)。 北方六港的到货量在持续提升,总量上与预计差基本一致,具体到主流港口均有不同程度提升。但是到港数据是略滞后于发运数据的,本月发运有明显降低,后期到港是否能继续提高仍需进一步观察。 图11:北方六港到货量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图12:北方六港预计到货量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图13:青岛港到货量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图14:日照港到货量:平均值

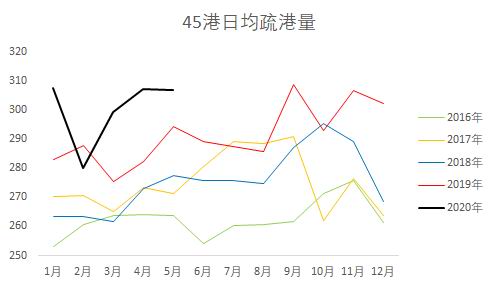

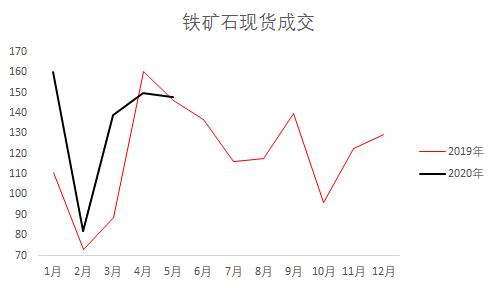

数据来源:WIND,长江期货黑色产业服务中心 需求上,本月45港日均疏港量306.8万吨,较上期减少0.3万吨(月均减少9万吨)。铁矿石现货成交量147.6万吨,较上期减少0.4万吨(月均减少12万吨)。 疏港量略有下降,但整体属于高位震荡,总量上明显高于今年同期,下游生产持续的情况下,疏港或将仍能保持在300~310万吨区间。现货成交持续处于高位,当下钢厂及贸易商拿货积极性依然强烈,在近期到港或有下行的情况下,现货成交预计仍能保持坚挺。 图15:45港疏港量:平均值

数据来源:WIND,长江期货黑色产业服务中心 图16:铁矿石现货成交(M30)

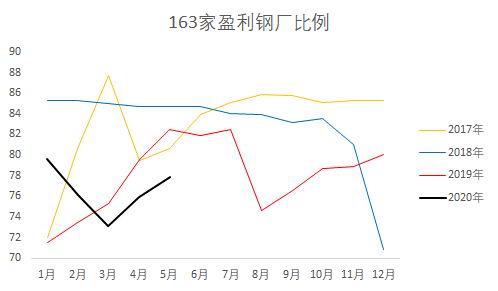

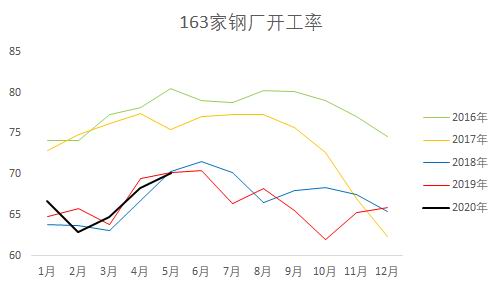

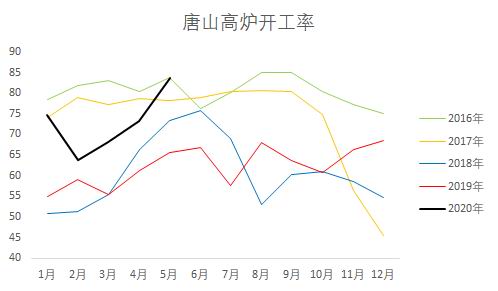

数据来源:WIND,长江期货黑色产业服务中心 从下游来看,本月:163家钢厂盈利比例78%,较上期增加2%。163家钢厂开工率70%,较上期增加2%。具体到生产集中区域来看,唐山地区高炉开工率84%,较上期增加11%;河北地区高炉开工率66%,较上期增加2%. 在高炉利润仍能持续的情况下,开工继续呈现上行趋势。但是短期开工率的峰值基本见顶,后期继续提升的空间有限,对163家钢厂而言,短期增量峰值或在2%~3%之间。由于国内疫情影响,今年唐山地区限产有逐渐放松趋势,开工率不断提高且有望持续保持(在高炉利润保障的前提下),这对铁矿需求的持续有推动作用;河北地区开工率缓增,现在基本达到近年较高水平,后期进一步增加的空间较小。 图17:163家钢厂盈利比例

数据来源:WIND,长江期货黑色产业服务中心 图18:163家钢厂开工率

数据来源:WIND,长江期货黑色产业服务中心 图19:唐山高炉开工率

数据来源:WIND,长江期货黑色产业服务中心 图20:河北高炉开工率

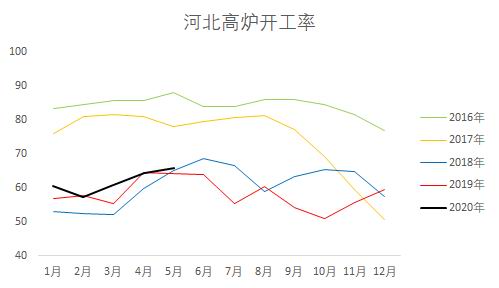

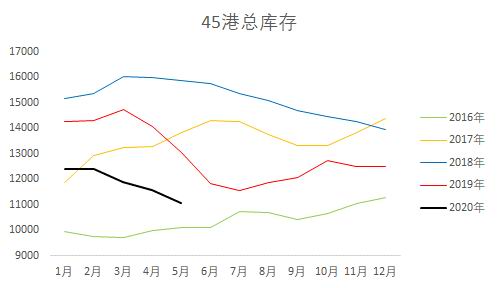

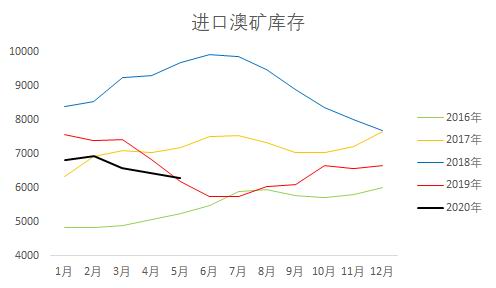

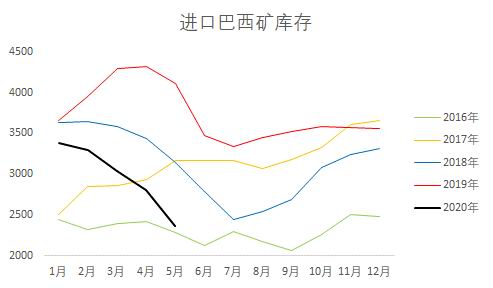

数据来源:WIND,长江期货黑色产业服务中心 从库存上来看,本月:45港铁矿石库存11079万吨,较上期减少513万吨。从来源地及类别上看:进口澳矿库存6280万吨,较上期减少153万吨;进口巴西矿库存2364万吨,较上期减少437万吨;贸易矿库存5317万吨,较上期减少279万吨。 总库存在持续快速下降,但是库存的降幅出现分化。澳矿降库速度相对缓慢,巴西矿降库速度较快且已经处于近年最低水平附近。在近几周,或仍将保持一定的的去库速度。但是巴西卡粉的持续紧张使目前卡粉价格高位震荡,性价比降低,非特殊偏好钢厂有调整入炉配比意愿,若后期发运提升,卡粉或将逐步回落。贸易矿库存的降低体现市场投机情绪下降,矿价已处于阶段性高位。 图21:45港总库存:平均值

数据来源:WIND,长江期货黑色产业服务中心 图22:进口澳矿库存

数据来源:WIND,长江期货黑色产业服务中心 图23:进口巴西矿库存:平均值

数据来源:WIND,长江期货黑色产业服务中心 图24:贸易矿库存:平均值

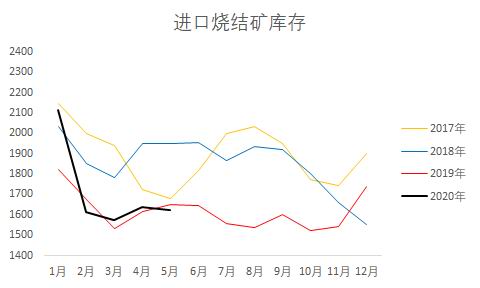

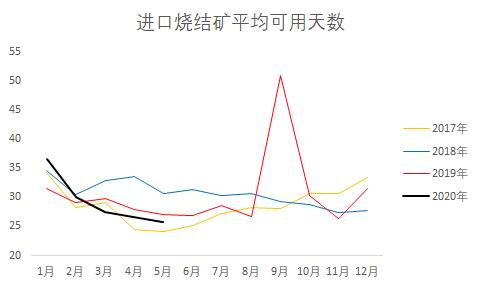

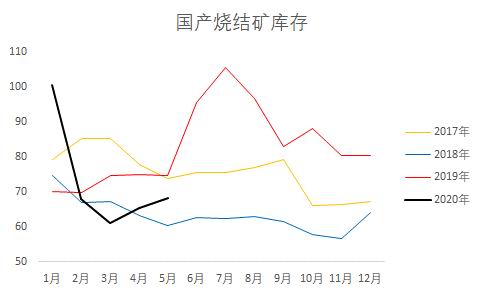

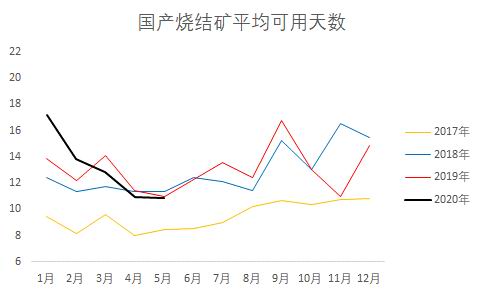

数据来源:WIND,长江期货黑色产业服务中心 本月钢厂库存来看:进口烧结矿库存1625万吨,较上期减少12万吨;平均可用天数26日,较上期减少0.8日;国产烧结矿库存68.3万吨,较上期减少2.8万吨;平均可用天数11日,较上期减少0.1日。 本月钢厂进口库存略有降低,处于近年较低水平,在需求持续的条件下,钢厂持续拿货的刚性需求较高,前期由于高速公路运费暂时免费,部分钢厂有一定程度补库,若矿价继续提升,钢厂或将加大国内矿使用,并在短期放缓进口矿需求,但在中长期钢厂库存持续中性偏低的的情况下,矿价仍将有一定支撑。 图25:进口烧结矿库存:平均值

数据来源:WIND,长江期货黑色产业服务中心 图26:进口烧结矿平均可用天数

数据来源:WIND,长江期货黑色产业服务中心 图27:国产烧结矿库存:平均值

数据来源:WIND,长江期货黑色产业服务中心 图28:国产烧结矿平均可用天数

数据来源:WIND,长江期货黑色产业服务中心 本月铁矿石现货价格来看:普氏指数均价92美元/吨,较上期增加约8美元/吨;PB粉港口现货价格695元/吨,较上期增加46元/吨。 出于对巴西供应的担忧,在基本面较好的情况下,铁矿石现货价格持续上涨。但是国内PB粉现货价格已经与去年同期极为接近(去年年初巴西淡水河谷发生矿难),而国际普氏指数较去年同期仍有一定差距,短期国内矿偏强,但是中长期将逐渐趋于一致。可适当关注内外差额的拐点。 图29:普氏价格

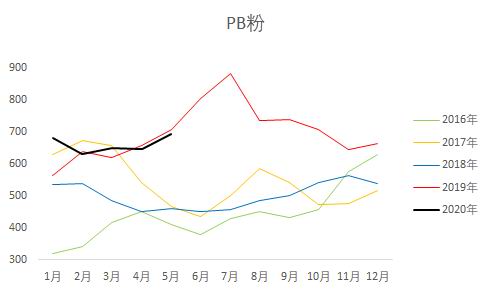

数据来源:WIND,长江期货黑色产业服务中心 图30:PB粉

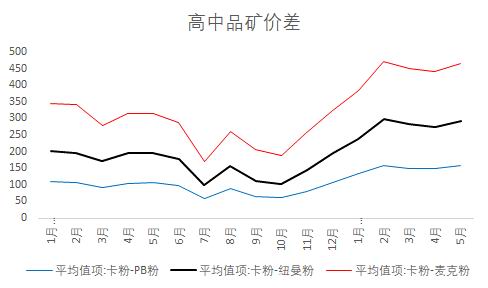

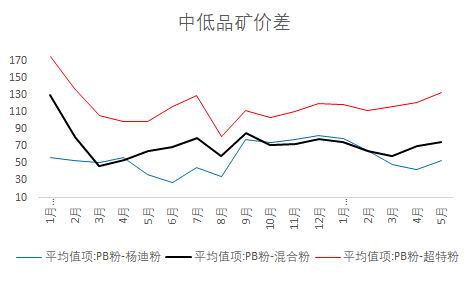

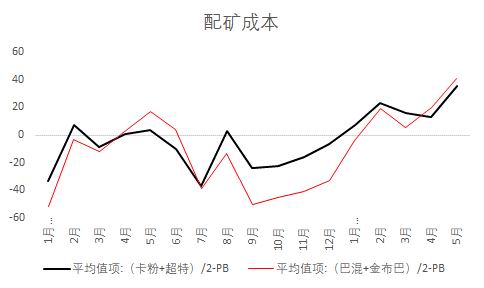

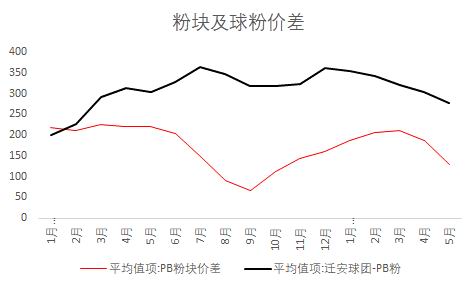

数据来源:WIND,长江期货黑色产业服务中心 高中品价差整体上行,中低品价差略有分化,配矿成本持续升高,块矿及求粉价差走低。 高品矿中卡粉持续走高后,海外价格高位震荡,在当下卡粉库存处于近年最低水平情况下,市场转为逐渐担忧供应的恢复,且由于卡粉上行、配矿成本上升、性价比降低,高中品及高低品矿间价差进一步拉大的空间有限,印粉的进口增加也是侧面体现。由于海外需求持续疲软,球粉价差持续下降,;而钢厂利润降低也压制了粉块价差。 图31:高中品矿价差

数据来源:WIND,长江期货黑色产业服务中心 图32:高品澳粉品种间价差

数据来源:WIND,长江期货黑色产业服务中心 图33:配矿成本

数据来源:WIND,长江期货黑色产业服务中心 图34:粉块及球粉价差

数据来源:WIND,长江期货黑色产业服务中心 铁矿石基差较上期降幅明显。但以主流对标品种而言:PB粉基差持续处于近年高位,而金布巴基差则处于近年中值水平。但后期金布巴有提升品质的可能,因此后期PB粉与金布巴价差或将有一定程度回归。 图35:金布巴-主力

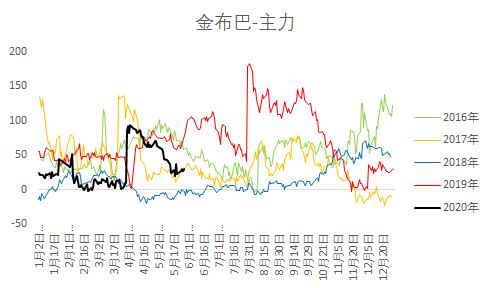

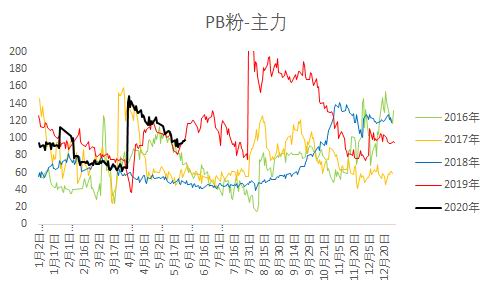

数据来源:WIND,长江期货黑色产业服务中心 图36:PB粉-主力

数据来源:WIND,长江期货黑色产业服务中心 铁矿石09-01月间价差持续扩大,接近近年最高值;01-05也在升高。 月间价差的持续提高体现市场不断修复09合约相对悲观的预期,后续月间价差或将继续提升。 图37:铁矿石09-01月间价差

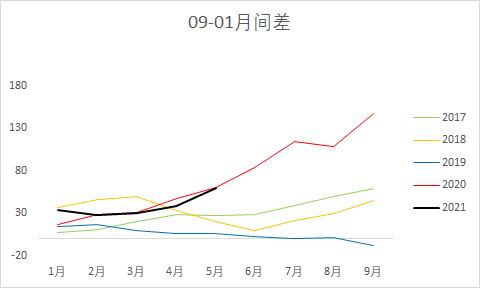

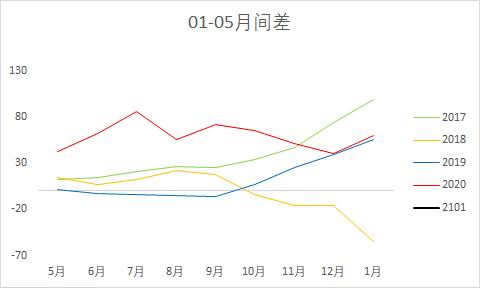

数据来源:WIND,长江期货黑色产业服务中心 图38:铁矿石01-05月间价差

数据来源:WIND,长江期货黑色产业服务中心 铁矿石运费月均值有所下行(但最近转强),运力相对宽松。对澳洲而言,运费降幅有限,说明短期澳矿恢复较好,巴西虽然提高了对中国发运比例,但整体对外发运下行压了制运费。 图39:铁矿石运费:巴西图巴朗-青岛(BCI-C3)

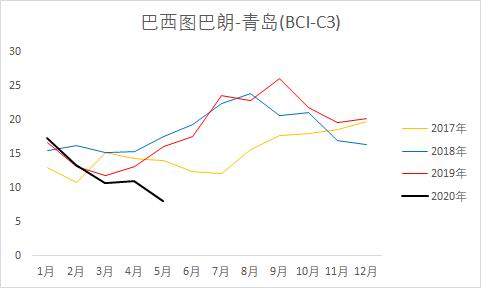

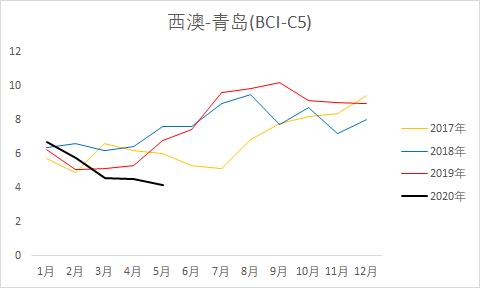

数据来源:WIND,长江期货黑色产业服务中心 图40:铁矿石运费:西澳-青岛(BCI-C5)

数据来源:WIND,长江期货黑色产业服务中心 三、未来展望 1、供应扰动 目前市场的矛盾在于供应的恢复,尤其是淡水河谷的恢复。由于淡水河谷已经下调年报预期,而且发运已经处于近年最低水平,进一步降低发运的空间有限。加上自身港口及铁路系统库存,发运后期或将面临拐点。 2、需求的持续 国内钢厂高炉生产利润仍在,库存持续下降,尤其是厂库已经逐渐恢复至正常水平,在电弧炉生产处于盈亏平衡的情况下,高炉利润或仍能维持,需求端持续保持韧性。 3、结构性机会 可适当关注品种间价差、月间差等结构性机会 长江期货 姜玉龙 田正杰 陈劲伟 |

|

|  |

|

微信:

微信: