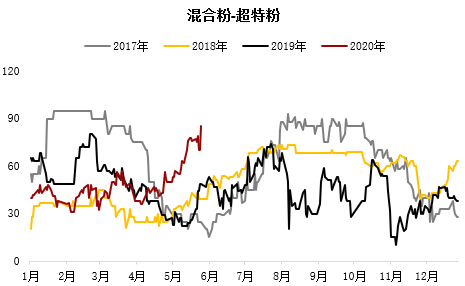

来源:一德菁英汇 一、价格行情回顾 【现货】5月份现货端大的贸易商在库存和成交上占比很大,寡头效应明显,需求旺盛造成了流动性收紧,贸易商议价能力提高,甚至出现封盘不卖的情况。

【期货】交割逻辑的支撑结束后,供应端增量不足和需求节后持续旺盛的矛盾加剧,供小于求的格局不仅没有缓解,反而有所加剧,随着估值预期的走强,盘面开始快速修复贴水。5月份比较明显的是持仓放量,多空双方博弈加剧,但基本面依然利多,临近月末投机情绪加重。

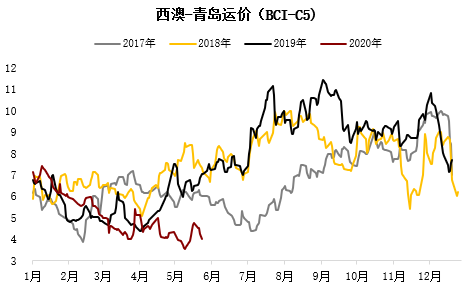

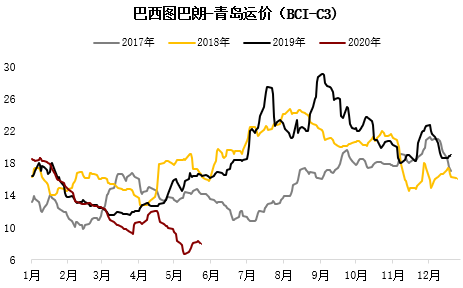

二、港口情况 【运价】由于远程矿航线货运不足,导致太平洋市场运力集中,承租方溢价能力减小,航运费用在燃料油价格持续下降背景下出现明显下跌。随后虽然有强势反弹,但巴西、南非等市场货盘依然不足,海岬型船市场维持弱势运行。

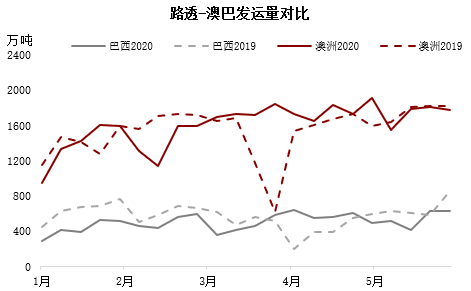

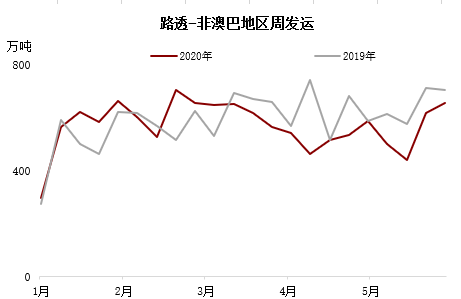

【发货】最直观的数据看,在价格水平能保证高成本矿发货的前提下,全球发运量虽然水平较高但依然不足。未来关键变量仍在巴西,虽然vale表示今年保持3.1亿吨的产运下限,但一方面是缺口无法补充,另一方面是检修、疫情等影响始终存在,市场对巴西整体发运能力依然存疑。

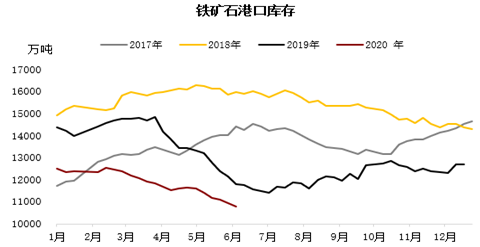

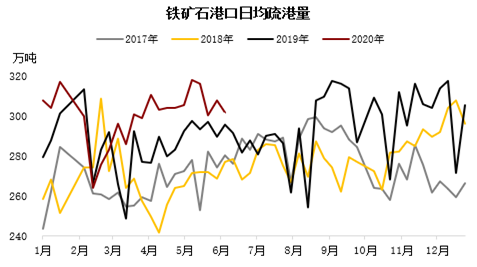

【港存】由于到港量的不足和疏港量维持较高水平,港口库存持续下降,至6月上旬到港量出现一定恢复,但从目前发运情况来看,6月份不会再有大的增量,若疏港量维持300以上,港口库存大概率仍是下降状态,而随着库存持续下降,对价格影响的力度也会逐渐增大。

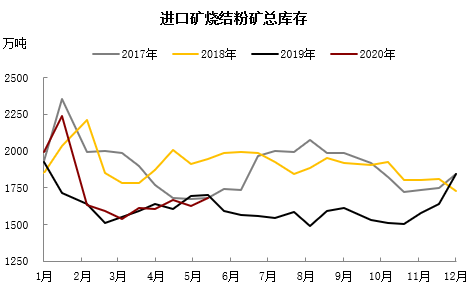

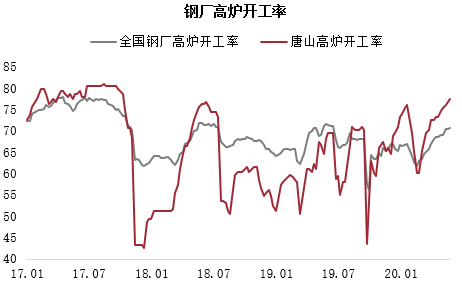

三、钢厂库存和使用情况 【厂库】5月份内存库存始终维持上升趋势,但同时日耗的增加,使得实际库销比始终保持下降趋势,未来刚需补库预期仍在。

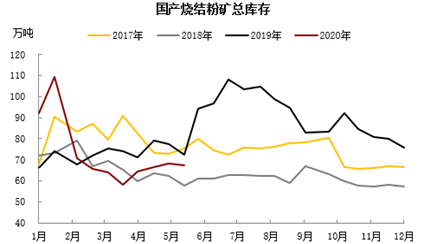

【国产矿】5月份最明显的是,随着性价比的提升,内矿使用比例的增加,从产销情况看,在价格和利润的刺激下,国内精粉生产增多,库存下降明显。

【溢价】从矿山情绪来看,出麦克粉溢价提高外,远期市场供应仍维持紧平衡预期。

【需求】对于成材来讲,需关注供需两端哪个先出现顶部。而对于炉料来说,短期供应不足成为事实,6月份到港量水平不会超预期,只要维持刚性需求,就能维持供需紧平衡的状态和港口库存去化的趋势。

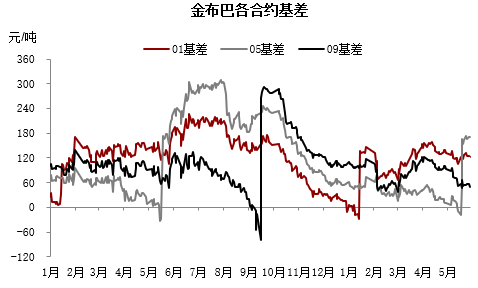

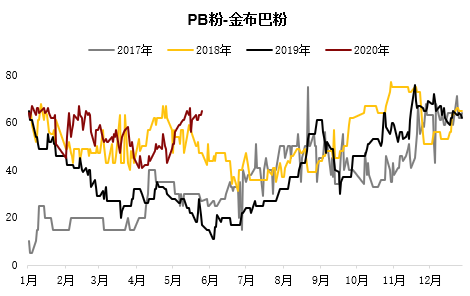

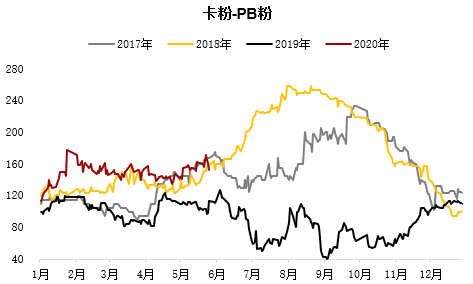

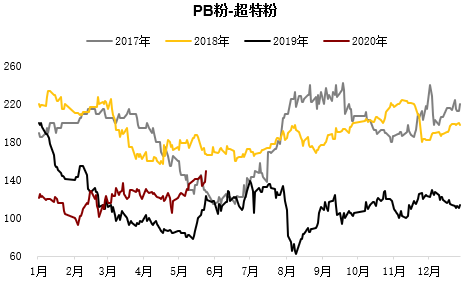

四、主要品种价差 【价差】一是市场上流动性高的品种依然受到青睐;二是巴西矿溢价支撑来自于贸易商囤货行为;三是从供应端来看,澳巴两地对于主流品种的供应依然不足,短期品种结构性矛盾依然难以化解,叠加贸易矿集中度高和港口可贸易库存的不足,现货端将继续维持强势支撑。

五、后期展望 1. 逻辑推演

2. 总结 5月份黑色品种维持强势,但由于短期成材端矛盾不如炉料端大,因此驱动力从成材拉动转向了炉料支撑。目前看,6月份淡季风险仍然存在,主要是唐山限产对螺纹的影响较小,供应压力较大,而受海外订单好转和终端补库影响,叠加供应恢复不足,热卷(3542, -7.00, -0.20%)表现相对较好,因此成材端整体依然为矿石的需求提供了支撑。 从供应来看,短期全球发运保持较高水平,需注意的是巴西发货出现回落,以目前的发运量和目标来,一是巴西复产的矿山必须不打折的准时完成、二是6月在雨季结束后出现明显的发货补充、三是下半年发货量保持在750-800万吨/周、四是不能出现意外、检修等情况,因此就目前看,难度较大。 目前巴西疫情远超此前vale预期,在高价格刺激下,非主流发货不见明显增量,国内矿山增产有限,僵尸库存不再补充,综合来看,6月份铁矿(740, -16.50, -2.18%)石依然维持强势状态。 |

|

|  |

|

微信:

微信: