一、行情回顾 因疫情导致国际纺服需求低迷,纱线价格下跌库存累积;美棉播种顺利进度大幅高于往年,新疆地区种植工作亦顺利开展,尽管市场有关注到中东地区蝗灾发展,但供应端的削减预期仍未能压过疫情对消费的减少和实体企业感受到的压力。种植季期间郑棉(11610, -55.00, -0.47%)震荡重心上移,消费萎靡难以形成趋势性上涨,多条均线黏连形成低位震荡整理区间。 截止4月30日日盘,郑棉2009主力合约收于11650元/吨,涨1.44%。当日成交量24.01万手,持仓量减少6402手,总持仓为35.85万手。 图1 郑棉2009日K线图

来源:文华财经、广州期货 图2 美棉07合约日K线图

来源:文华财经、广州期货 美棉07主力合约沿着100日均线震荡上行,走出V型反弹。 二、最新消息 (1)据美国农业部,4.10-4.16一周,2019/20年度美国陆地棉签约销售3552吨,较近四周平均签约量减少73%;陆地棉装运60383吨,较上周装运量减少15%,较近4周平均装运量减少33%;下年度陆地棉签约10515吨,无下年度皮马棉签约。 (2)至2020年4月16日,美国累计净签约出口2019/20年度棉花

355.2万吨,达到年度预期出口量的98.95%,累计装运棉花228.6万吨,装运率64.35%。其中,中国累计签约进口2019/20年度美棉50.1万吨,占美棉已签约量的14.10%;累计装运美棉28.2万吨,占美棉总装运量的12.35%,占中国已签约量的56.37%。 (3)美国农业部(USDA)在每周作物生长报告中公布称,截至2020年4月26日当周,美国棉花种植率为13%,之前一周为11%,去年同期为10%,五年均值为11%。 (4)据美国农业部(USDA)报告,4月18日至4月24日,美国2019/20年度新花分级检验陆地棉50吨。至4月24日,2019/20年度美国新花累计分级检验424.75万吨,皮马棉15.16万吨。本年度达到ICE期棉交易要求的皮棉有86.1%(SLM1-1/16“或以上等级)。 (5)2020年3月我国棉花进口量20万吨,同比增33.3%。2019/20年度累计进口棉花102万吨,同比减19%。 (6)国家统计局30日发布的数据显示,4月份,中国制造业采购经理指数(PMI)为50.8%,比上月回落1.2个百分点。非制造业商务活动指数为53.2%,比上月上升0.9个百分点。新出口订单指数和进口指数分别为33.5%和43.9%,分别比上月下降12.9和4.5个百分点。 三、操作分析 四、现/期货市场 图3 棉花价格指数走势及内外价差

来源:Wind、广州期货 CC Index328指数与Cotlook盘整,内外价差持稳在均值附近。 图4 郑棉仓单数量

来源:Wind、广州期货 截至4月30日,1920年度仓单27575张,较前一交易日减少266张。2019/20年度有效预报4173张,较前一交易日减少56张。两者合计总量31748张,较前一交易日减少322张。 五、基差分析 图5 期现基差

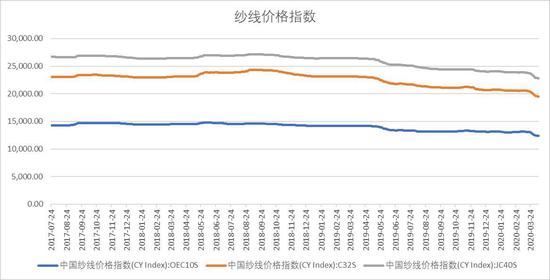

来源:Wind、广州期货 上表为指数和主力的基差。当前09合约和指数基差在零值附近,05低于指数400左右,属于交割前合理基差。 六、下游情况 图6 棉纱指数

来源:wind、广州期货 棉纱指数走势趋弱。国内,CY Index OEC10S报价12010元/吨,较上周下跌150元/吨。CY Index C32S报价18880元/吨,较上周下跌180元/吨。CY Index JC40S报价22170元/吨,较上周下跌180元/吨。 七、未来展望 此次新型冠装病毒对国际纺服消费的负面影响难以预计,7月前估计消费都难以恢复正常状态。外贸订单持续取消,目标价格补贴确定为18600元/吨保证我国种植面积不会因价格低迷大幅减少,使供应随着需求削减而减少的预期落空。对于国内棉价而言,无论是上游历史性峰值的仓单抑或工商业库存,还是下游外贸订单大量取消后累积的纱线坯布库存,都需要较长的时间逐步消化。郑棉缺乏趋势性上涨动能,但种植天气敏感期价格会有一定天气升水导致的价格重心上移,尤其苹果(9046, -28.00, -0.31%)珠玉在前,资金对天气敏感期保持价格低位的农产品做空同样保持谨慎态度,尤其是蝗灾的发展是个变数。预计郑棉中短期内低位区间震荡整理,消化库存为主。 广州期货 谢紫琪 |

|

|  |

|