第一部分 综述 4月份国内外棉花(11505, -10.00, -0.09%)价格均探底后略反弹,震荡为主。随着欧美疫情逐渐得到控制,市场对于疫情的恐慌也得到了有效缓解,市场信心逐步恢复,内外棉花价格都出现了震荡上涨的行情。从实体企业来看,目前国内市场的消费虽略恢复但是和往年相比订单仍差,而国际出口的数据仍然非常差,纺织服装企业开工率仍低,接单困难,且由于疫情影响预计短期内出口订单也难以恢复。棉花的消费短期内仍堪忧。 盘面上国内郑棉

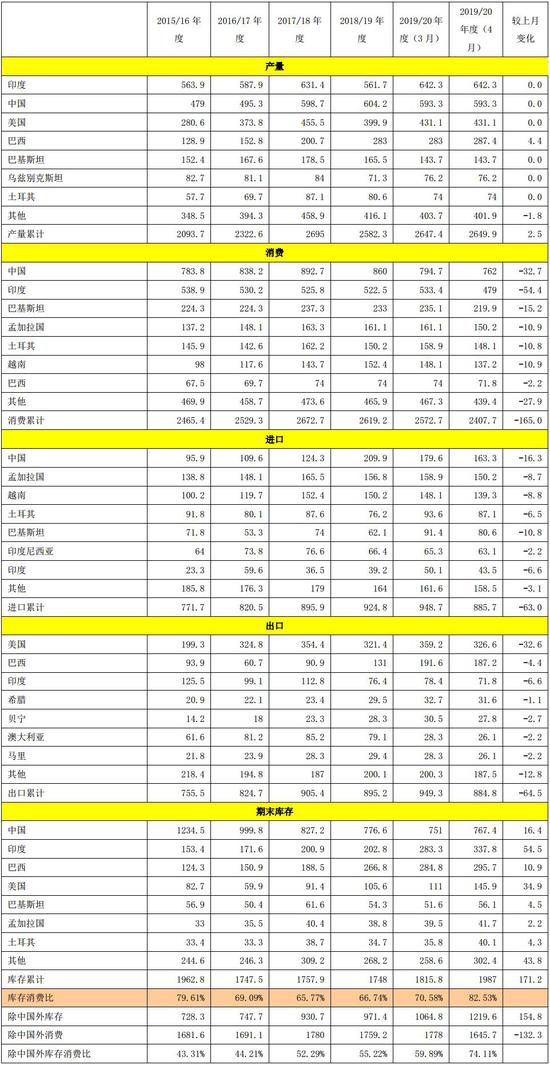

5月合约价格由月中最低的10090元/吨上涨至月中最高11350元/吨,价差1260元/吨,价格整体在10100-11300区间震荡。美棉价格主力价格反弹趋势明显,价格从4月1日的最低价格48.35美分/磅哦为57.65美分/磅,涨幅达19%,24日价格收于55.64美分/磅。 现货价格方面,从长周期角度来看,目前郑棉价格已经很有吸引力,且国内市场连续几年降库存也给市场一定的支撑,从价值投资角度可以考虑逐步在价格低位时考虑入场。但是短期内市场需求弱势的现状预计还将维持一段时间,而且由于原油价格较低,棉花的最大替代性纤维涤纶短纤价格也持续低位,因此预计棉花价格短期内想要大幅反弹有一定的压力。 第二部分 综合分析 一、国际市场 全球:USDA4月份发布的全球棉花供需报告显示,全球棉花产量增2.5万吨至2649.9万吨,全球棉花消费大减165万吨至2407.7万吨,其中中国、印度和巴基斯坦减幅最大,全球棉花库存增加171.2万吨至1987万吨。此次报告大幅下调消费基本上符合预期。 表1:美国农业部(USDA)2020年4月份全球棉花产销预测(万吨)

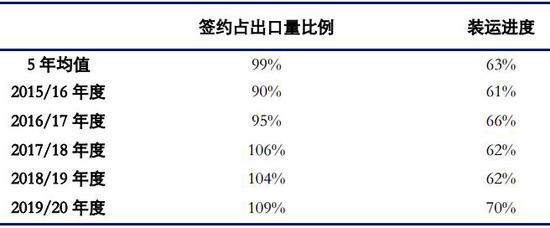

数据来源:银河期货、USDA 美国:根据USDA报告数据,4月16日一周2019/20年度美陆地棉净签约量为0.36万吨,本周各国有签约有毁约;当周装运量为6.04万吨。截至当周累计净签约量为342.9万吨,签约进度为109%(五年均值为99%);累计装运量为219.82吨,装运进度为70%(五年均值为63%)。 美国农业部4月20日发布的美国棉花生产报告显示,截至2020年4月19日,美国棉花播种进度11%,较前周增加2个百分点,较去年同期增加3个百分点,较过去五年均值增加2个百分点。截至目前,新棉播种集中在美国西部和得州地区,其他地区基本没有开始。 表2:新年度美棉签约出口情况

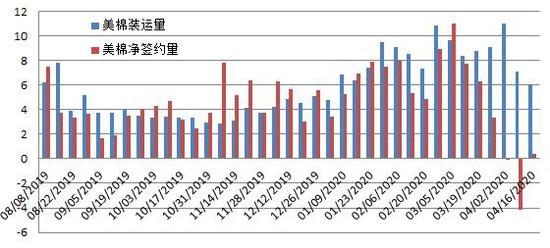

数据来源:银河期货、USDA 图1:美棉签约出口趋势(单位:万吨)

数据来源:银河期货、USDA、WIND 图2:美棉非商业净多头持仓

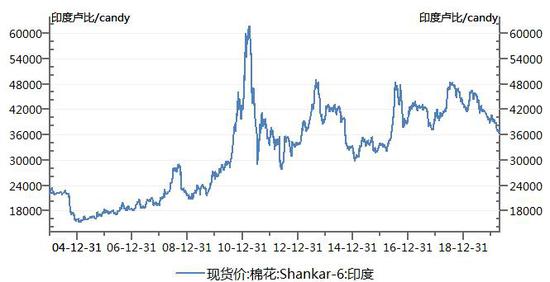

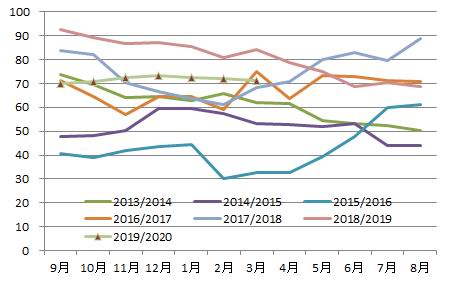

数据来源:银河期货、USDA、WIND 印度:由于新冠疫情的影响,3月24日晚上8点,印度总理莫迪在宣布,从25日凌晨开始,在全国范围实行为期21天的严格封锁隔离,接着在于4月14日宣布原定于4月14日到期的全国封锁将延长至5月3日,且管控措施将比先前更为严格。印度国内的大范围封国隔离对其国内的纺织品服装行业影响非常,大部分纺织企业停工停产,但从4月20日起小部分地区逐步复工复产。 由于国际疫情大爆发,国际棉花价格大跌,印度国内的棉花价格也跟跌。印度纺织品服装的出口市场是以欧、美、中国等市场为主,这次疫情对欧美和中国冲击都很大,因此印度下游的订单也大幅减少。但是相比美国和中国棉花价格的下跌幅度,印度市场由于有CCI的大量收购,因此对比来看棉花价格跌幅仍是比较小的。 图3:印度棉花现货S-6价格走势

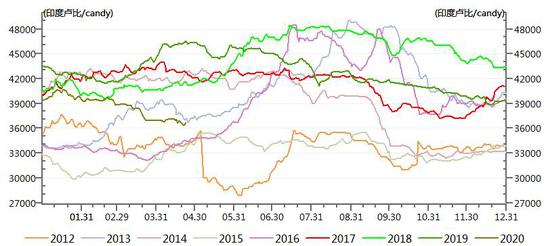

数据来源:银河期货、wind 图4:印度棉花现货-6价格季节性走势

数据来源:银河期货、wind 二、国内市场:供应较为充足,内外需求大减 概述:4月份以来国内棉花供应仍然充足,商业库存棉花+进口棉花,整体来看棉花供应仍处于往年同期的高位。对于新年度棉花供应,目前植棉面积基本有了保障,5月份新花处于生长期,可能会炒作天气以及印巴的沙漠蝗虫等因素。需求方面,由于纺织品服装的消费弹性非常大,疫情期间大量服装店都关闭了,这次疫情导致棉花的终端消费量大减,而且服装也有季节性,一旦春装消费过时了该季节的消费就实实在在损失了。而这次疫情1/2月份影响国内,3月份国内疫情虽然控制住了,但是服装的消费并未起色,4月份预计消费数据也不会好看,预计国内消费起色要等到五一过后。而欧美的一起预计要等到5/6月份才能看到疫情防控的成效,出口需求的恢复预计要等到下半年了。 表3:中国棉花供需预测(2020年4月)单位:万吨

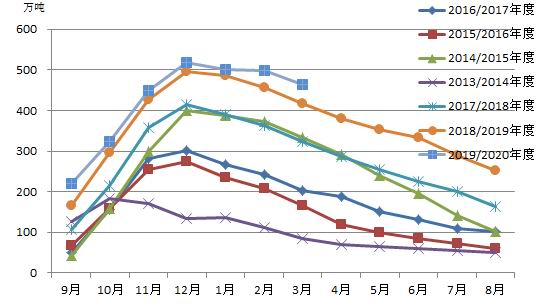

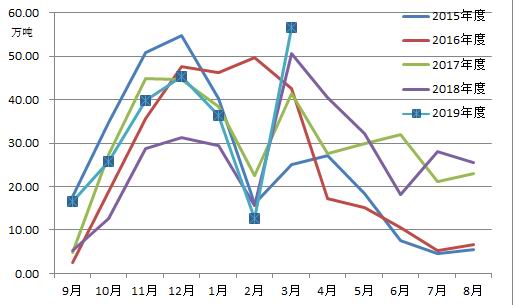

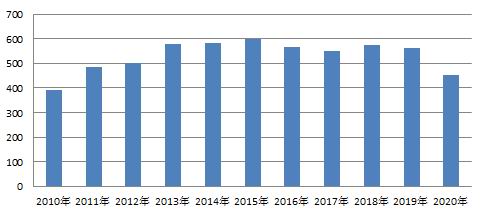

数据来源:银河期货、wind资讯 1、棉花商业库存量大,3月份出疆棉量大 商业库存:目前商业库存仍然非常高,和往年同期相比量仍然很大。根据中国棉花信息网数据:3月底全国棉花商业库存总量约463.67万吨,较上月减少33.59万吨,比去年同期仍高47.27万吨。据奎屯、乌鲁木齐、阿克苏等地棉花监管库反映,3月中旬以来新疆棉出疆数量持续上升,特别是铁路发运逐渐进入高峰。据中国棉花协会棉花物流分会统计,3月份新疆棉发运量高达56.47万吨,环比增加43.79万吨,较去年同期增加5.9万吨。2019年度(2019年9月-2020年3月)出疆棉公路与铁路共发运232.95万吨,同比增加59.68万吨。 图5:全国棉花商业库存走势

数据来源:银河期货、中国棉花信息网 图6:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网 2、受国内外疫情影响,棉花进口量可能大减 棉花进口方面,由于疫情影响,棉花进口量有减少。海关统计数据,2020年1-2月我国棉花进口量41万吨,较去年同期减少19.6%。2019/20年度以来(2019.9-2020.2)累计进口棉花82万吨,同比减少26.1%。受疫情影响国内的棉花消费也受到影响,而且目前国内棉花价格很低,内外棉价差小,从而导致进口棉花的需求也会减少,预计3/4月份棉花进口量都不大。 图7:1/2月份中国棉花进口量对比

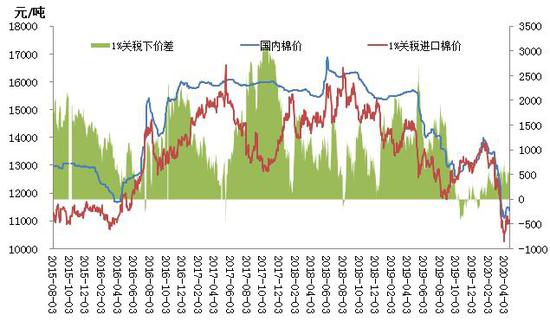

数据来源:银河期货、中国棉花信息网 图8:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网 3、收储传言流出,对国内供需影响不大 近期市场有传言鉴于目前国内外棉花价格较低,发改委开会将再次收储100万吨棉花,而且以进口棉为主,但是到目前为止也没有得到权威机构的证实,因此收储的消息更可能仅仅是会议上的一个建议。但是无论是从当前的价格来看还是从国内收储能力来看,按照当前价格收储也的确是一个不错的选择。而且市场之前就有从国外收储的预期,因此该消息也有很大可能会被采纳,但是即使按照100万吨的量收储,大部分收到国储库中短期内对国内的供需影响不大,对美棉的销售预期影响可能更大。具体还要等正式消息通知。 4、植棉意向降幅缩小,目标价格政策稳农心 2020年3月底,中国棉花协会对新疆自治区和内地12个省市2540个定点农户进行了2020年第四次植棉意向面积的调查。调查结果显示:2020年全国植棉意向面积为4618.26万亩,同比下降4.10%,降幅较上期缩小0.93个百分点。3月下旬,有关部门公布新疆从2020年起继续完善棉花目标价格政策,目标价格水平为每吨18600元,每三年评估一次。随着国内疫情形势转好,农业生产工作全面恢复,春耕及农资购买顺利展开,疫情对棉花春播工作影响较小,月底全国大部分棉区已做好播种准备。 新疆植棉意向面积为3687.36万亩,同比下降1.16%,降幅较上期缩小1.21个百分点。其中,地方面积较去年增加3.88%,主要是随着补贴政策的确定,部分观望的棉农选择继续种植棉花;兵团植棉面积下降6.04%,降幅较上期减少0.99个百分点。长江流域植棉意向面积同比减少14.41%,减幅较上期增加4.5个百分点。该流域除湖北省棉花播种、育苗会有所推迟外,其他省份均正常进行春播生产。黄河流域植棉意向面积同比减少13.52%,减幅较上期增加2.5个百分点。由于棉花收购价格不理想,该流域近20%左右2019年度籽棉还未出售,棉农担心棉花价格继续走低,同时补贴政策仍未落实,多选择减少植棉面积。 表4:全国棉花种植面积意向调查

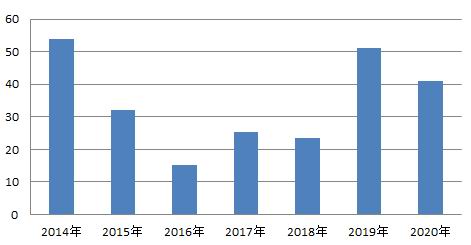

5、棉花工业库存下降,纱布库存增加 由于疫情影响,国内和出口需求都不好,但是棉花供应量很大,导致纺织企业都尽量降低棉花库存,但是又由于需求不好,因此纱布库存环比都出现了增加。根据中国棉花信息网数据,截至3月底,被抽样调查企业棉花工业库存量为71.42万吨,环比减少了0.76万吨;纱库存为24.77天销售量,环比增加了0.62天;坯布的库存为30.75天销售量,环比增加了1.54天。 图9:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网 图10:下游纱布库存周期走势(天)

数据来源:银河期货、中国棉花信息网 6、内需仍未恢复,出口需求较差 3月份虽然国内的疫情基本得到了控制,但是纺织品服装的消费仍未见有起色,内销数据很差。同时3月份也是国外疫情大爆发的时间,特别是纺织品服装主要消费地欧美国家,疫情影响非常大,出口需求非常差。 出口:3月我国纺织品服装出口额154.3亿美元,同比减少15.1%,其中纺织品出口额89.22亿美元,同比减少6.3%,服装出口额65.08亿美元,同比减少24.8%。一季度我国纺织品服装累计出口452.64亿美元,同比减少19.6%,其中纺织品出口额为226.9亿美元,同比减少15.6%,服装出口额为225.7亿美元,同比减少23.3%。 内销:由于疫情影响,3月份国内的零售数据也很差。根据国家统计局发布的数据显示,3月份,社会消费品零售总额26450亿元,同比名义下降15.8%,其中限额以上服装鞋帽、针纺织品类零售额689亿元,同比下降34.8%。一季度限额以上服装鞋帽、针纺织品零售额累计2252亿元,同比下降32.2%。预计4月份国内零售数据会出略有改观但减幅缩小幅度仍小,预计5月份零售数据将逐步得到恢复。 这次疫情预计对终端消费将生产非常大的影响,无论是内需还出口,而影响国内需求主要是在一季度,影响国外出口主要是在二季度。 图11:一季度我国纺织品服装出口额统计

数据来源:银河期货、海关总署、国家统计局 图12:国内服装鞋帽、针纺织品类零售额同比走势

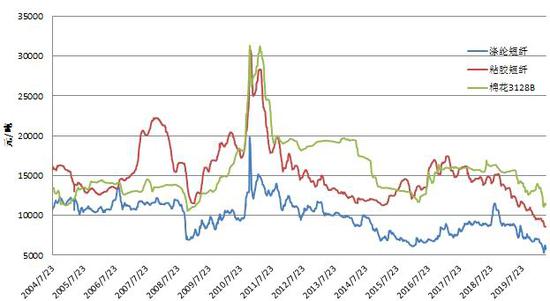

数据来源:银河期货、海关总署、国家统计局 7、化纤价格持续低位,粘胶短纤价格创新低 涤纶短纤和粘胶短纤近期价格持续低位,价格甚至创新低,粘胶短纤价格跌至8600元/吨的历史低点,涤纶短纤价格最低也到了5300元/吨附近的低点。这两种化纤的价格加入出现低位的话,对棉花价格的走势也将是较大的压制。 8、仓单 仓单方面,截止4月23日郑棉已经生成的仓单有28091张,有效预报量为4914张,按照每张仓单40吨计算,总仓单量合计折合棉花132万吨。随着5月份合约即将进入交割月,棉花仓单也出现大量移仓或者注销,棉花仓单从3月份开始出现了非常大幅度的下降,由最高时候的170万吨左右下降到目前的132万吨。 图13:棉纺织原料价格走势

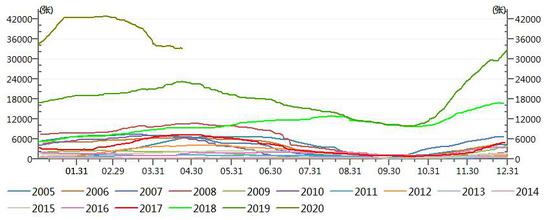

数据来源:银河期货、wind 图14:仓单数据(仓单+有效预报)季节性变化情况

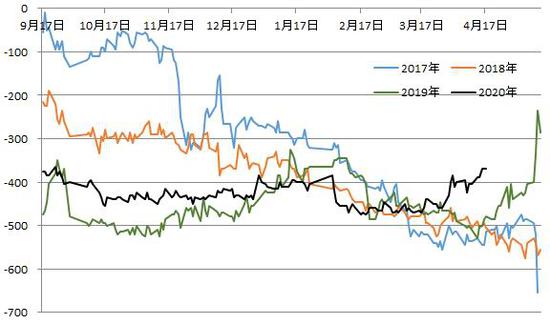

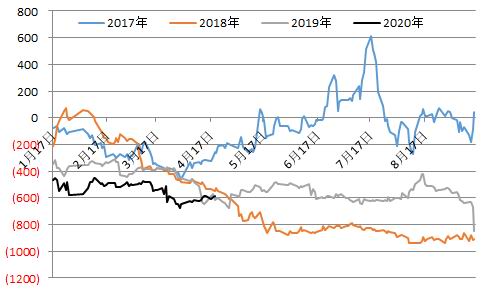

数据来源:银河期货、wind 三、月差 4月份由于5月合约大量仓单实单移仓9月合约导致棉花期货5-9价差缩小,当前价差在-370元/吨,该价差相对较小,预计未来还将围绕在该价格上下震荡,但是由于5月份临近交割流动性下降,建议观望。而9-1价差相对震荡,考虑近月合约受疫情影响较大,而远月合约则由于价格较低有较大的看涨预期,预计未来该价差可能继续扩大。 图15:CF5-9套利走势

数据来源:银河期货、wind 图16:CF9-1套利走势

数据来源:银河期货、Wind 第三部分 逻辑及交易策略 从长周期角度来看,目前郑棉价格已经很有吸引力,且国内市场连续几年降库存也给市场一定的支撑,从价值投资角度可以考虑等待入场。而目前需求方面,国内需求方面预计将继续逐步恢复,疫情带来的国际市场需求减少在5月份仍将继续影响,但是由于疫情给市场带来的恐慌情绪已经得到有效的释放,从这个角度来看,长期投资者可以考虑在低位布局。而由于原油价格大跌带来的低价化纤也将压制棉花价格,使得短期内棉花价格难有大涨,所以预计短期价格仍将维持震荡略偏强的走势。 1、单边:长线建议可逢低逐步建仓多单,短线逢低建多,波段操作。棉纱目前走势仍主要跟随棉花走势。 2、套利:目前棉纱和棉花9月合约的价差位于低位可以考虑做大价差。 3、期权:最近几天棉花价格在区间内小幅震荡,可以考虑卖出跨式期权。 4、期现:棉花期货价格与现货价格价差缩小,有真实采购意愿企业可考虑点价交易。 棉纱期现价差缩小,建议观望。 银河期货 刘倩楠 |

|

|  |

|