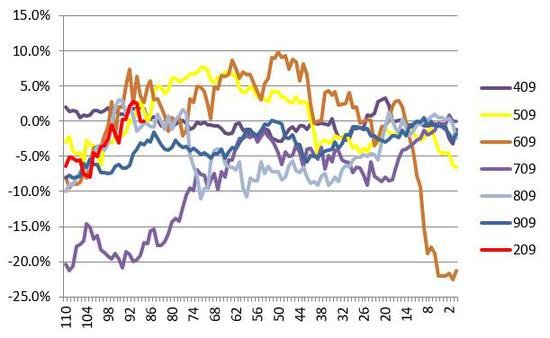

一、行情回顾及未来展望 四月煤炭市场期现价格均有不同程度的回落,截止4月28日,ZC2009合约收盘价488.2元/吨,月环比下跌2.59%,现货CCI5500指数报价544元/吨,月环比下跌5.7%,基差有所收窄。供应上看,主产区属于疫情较轻区域,在国家能源部门以及地方政府相关复工政策的推动下,主产区煤矿基本复工,开工率回升明显。而需求方面,随着疫情控制的好转,工商业企业逐步复工,但由于前期库存快速累积,且进口增量冲击明显,燃煤淡季期间煤炭消费低迷,需求驱动力明显不足,目前煤炭市场依旧处于供应宽松态势。随着供需矛盾的不断体现,煤价下行触及政策风险,主产地出台少许限价限量措施,包括港口5500动力煤(525, 0.40, 0.08%)指数价格不低于485元/吨,国内煤炭龙头企业5500动力煤现货售价不得低于485元/吨等,市场悲观情绪有所好转,煤炭价格短期内趋稳,但如果没有明确的限量措施出台,供需矛盾依旧没有改变,后期价格仍有下行压力,重点关注主产地及进口煤限制措施出台情况。 图1:ZC2009主力合约走势

资料来源:WIND资讯 银河期货研究所 图2:CCI指数

资料来源:煤炭资源网 银河期货研究所 图3:CCI5500指数

资料来源:煤炭资源网 银河期货研究所 图4:基差

资料来源:WIND资讯 银河期货研究所 图5:历史9月合约基差回归

资料来源:WIND资讯 银河期货研究所 二、影响因素分析 (一)供应端:进口缩量预期收窄,主产地不确定性增加 1-3月份我国煤炭产量相较前2个月出现明显回升,由于煤炭主产地不在疫情较重地区,对煤炭产量影响不大,同比仅减少0.5%,而进口量显著超出控制目标,1-3月同比增幅高达28.4%。近期南方地区多个接卸港口陆续出现煤炭进口配额指标不足、通关难度加大现象,未来一段时期的煤炭进口数量或将有所收缩,这部分需求开始转向内贸煤炭。但内外价差有所扩大,缩量预期可能有所收窄。 政策面上看,根据2017年1月11日,国家发改委、中电联、中钢协等四部门联合签署的名为《关于平抑煤炭市场价格异常波动的备忘录》,煤价在470-500元为蓝色区间,政府会“重点加强市场监测,密切关注生产和价格变化情况,适时采取必要的引导措施”的规定,一旦跌破“绿色区间”下沿,或引发政策调控。目前确有出台少许限价限量措施,煤价跌势放缓,短期内煤价维持弱稳,后期政策面导向不确定性增加。 图6:全国规模以上原煤产量

资料来源:WIND资讯 银河期货研究所 图7:全国煤炭进口量

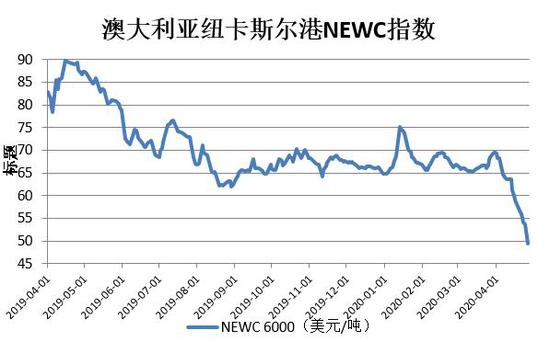

资料来源:WIND资讯 银河期货研究所 图8:澳大利亚纽卡斯尔港NEWC指数

资料来源:煤炭资源网 银河期货研究所 图9:内外价差

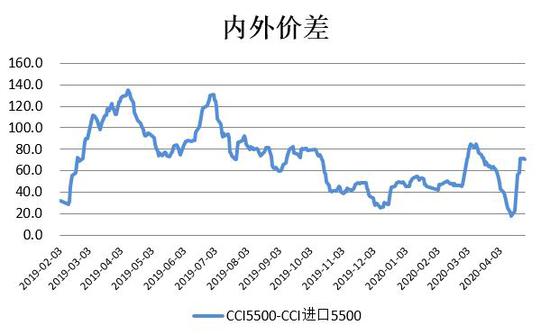

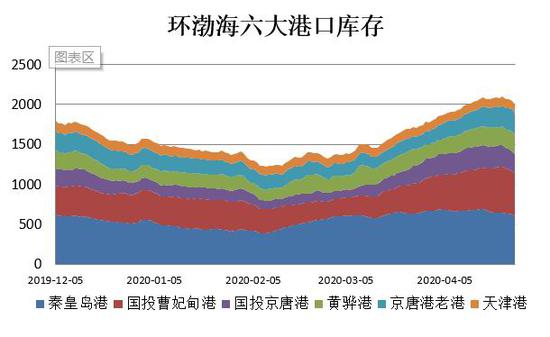

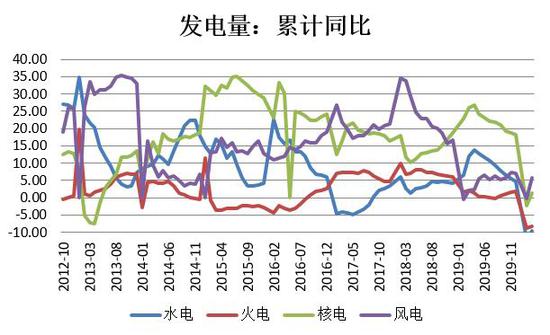

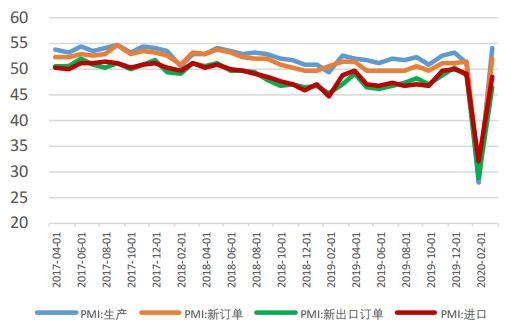

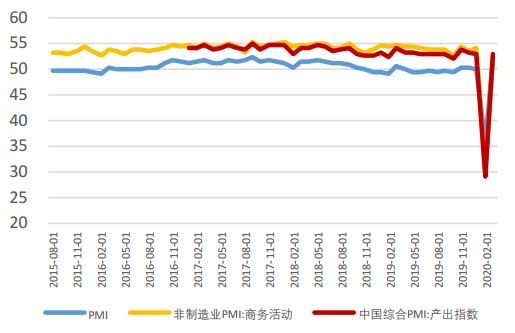

资料来源:煤炭资源网 银河期货研究所 (二)需求端:港口库存高位,需求恢复缓慢 由于前期库存快速累积,北方港库存持续高位,环渤海六港库存周环比上涨1%,即将进入夏季,煤炭堆积可能容易引起自燃,后期港口有疏港可能性,对煤价形成一定压制。 一季度全国规模以上工业发电量同比下降6.8%。其中,火电、水电、核电、风电、太阳能发电同比分别增长-8.2%、-9.5%、1.2%、5.7%和10.9%。而进入四月开始,需求有所回升,国家发改委4月20日发布消息称,在一季度全社会发电量出现同比下降后,4月1日—15日,全国发电量同比增长1.2%,实现了正增长。但受国外疫情影响工业用电需求回升缓慢,且在煤炭消费传统淡季背景下,水电替代缓慢增加,电厂以消耗自身库存为主,日耗窄幅变化,需求恢复缓慢。 受低基数效应的影响,3月中国制造业采购经理指数(PMI)比上月回升16.3个百分点,升至52%,但并不能说中国经济已经完全得到修复。PMI作为环比指标,反映的是本月较上月的变化,2月春节叠加疫情的停工停产,是3月数据大幅反弹的基础。但对于4月PMI数据显然并不那么乐观。从3月新出口订单反弹幅度较小且绝对值位处荣枯线下来看,海外疫情扩散对我国经济的影响已经开始显现。 图10:环渤海六大港口库存

资料来源:WIND资讯 银河期货研究所 图11:6大发电集团库存

资料来源:WIND资讯 银河期货研究所 图12:全国绝对发电量

资料来源:WIND资讯 银河期货研究所 图13:分产业用电量

资料来源:WIND资讯 银河期货研究所 图14:制造业PMI分项数据

资料来源:WIND资讯 银河期货研究中心 图15:PMI数据(制造业、非制造业和综合)

资料来源:WIND资讯 银河期货研究中心 银河期货 万一菁 |

|

|  |

|