内容提要: 1、2019/20年度国内玉米(2043, -4.00, -0.20%)延续去库存,深加工用量调减,进口增量 2、主产区售粮进入尾声,静待抛储政策落地 3、一季度月进口玉米及其替代品放量,预计我国贸易商仍将择机采购 4、能繁母猪存栏连续6个月环比增长,利好远月饲料需求 5、玉米原料成本上涨挤压淀粉(2407, 1.00, 0.04%)加工利润,局部加工维持亏损,需求好转及出口增加缓解库存压力,成本支撑下方空间有限 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | 玉米2009合约 | 操作品种合约 | CS2009-C2009 | | 操作方向 | 逢高短空 | 操作方向 | 空淀粉买玉米 | | 入场价区 | 2110 | 入场价区 | 1.15 | | 目标价区 | 2070 | 目标价区 | 1.2 | | 止损价区 | 2120 | 止损价区 | 1.13 |

风险提示: 1、国内外宏观经济 2、进口到港 3、需求变化 4、肺炎疫情 5、草地贪夜蛾等虫害影响 6、主产区天气土壤条件 2020年玉米继续实行进口配额管制总量维持720万吨,而玉米深加工消费预期调减,一季度淀粉出口出现放量,预计玉米库存延续去化;4月份基层售粮持续推进,售粮进入尾声利空影响有限;当前粮源整体聚集在粮库和贸易商手中,市场各方静待临储玉米竞拍政策落地,北方港口库存连增而南方港口震荡下降,周度玉米深加工玉米采购量出现小幅下滑,大商所玉米仓单数量明显增加;国际原油走弱利空美玉米期现价格,预期我国贸易商将继续择机采购,未来进口美玉米及玉米替代品数量或增加;能繁母猪月度存栏量连续6个月环比增长,提振玉米远月市场,但近期随着玉米09合约期价上行,净空单量减幅放缓而仓单增量显示宏观风险当前玉米产业方面或存在一定保值锁价需求。2020年5月而言,玉米期价或回调后延续震荡上行趋势。 一、基本面影响因素分析 (一)2019/20年度国内工业消费预期调减,库存延续去化 美国农业部4月份发布的中国农产品供需形势分析显示:中国2019/20年度玉米产量预估为2.6077亿吨,3月预估为2.6077亿吨,数据持平。 农业农村部发布《2020年4月中国农产品供需形势分析》,预测2019/20年度中国玉米进口400万吨,比上月预测值调增100万吨。按照双方第一阶段经贸协议,自2020年3月2日起,中国开展了对美加征征税商品市场化采购排除工作,其中包括玉米和高粱等产品,征税排除后内外价差可能扩大,预计玉米进口将有所增加;工业消费8250万吨,比上月预测值调减200万吨,主要是国际油价下跌、经济下行压力加大等对玉米深加工企业生产影响,预计减少原料需求;年度结余变化减少到1408万吨。 (二)供给状况 1、主产区售粮进入尾声,静待抛储政策落地 据国家粮食和物资储备局消息,截至2020年4月15日,黑龙江、山东等11个主产区累计收购玉米9171万吨,同比减少1153万吨。其中,东北三省一区累计收购6984万吨,同比减少1050万吨,减幅13%,华北累计收购1637万吨,同比减少182万吨,减幅10%;监测显示,截至4月19日,东北三省一区农户售粮进度为93%,周环比提高1个百分点,月环比提高11个百分点,同比持平。华北三省农户售粮进度为82%,周环比提高2个百分点,月环比提高8个百分点,同比快3个百分点;目前农户手中余粮不多,整体来看售粮进入尾声。另外,国家粮油信息中心监测显示,截止2018年底临储玉米库存剩余数量仅为7858万吨,截至2019年10月17止,2019年全年国储玉米竞拍成交出库量报2183万吨,在去库存和玉米储备轮入轮出相结合的背景下,预计2020年度玉米抛储量或环比去年下降,未来进口量增加趋势确立。 2、国内玉米南北库存情况 截至4月24日,北方港口库存为382万吨,较上月同期的284万吨增加98万吨,增幅为34.5%,连续8周增长,较过去三年同期均值362.3万吨增幅5.4%;南方港口(广东)库存为42万吨,较上月同期的48万吨减少6万吨,降幅为12.5%,过去8周震荡减少,较过去三年同期均值76.8万吨降幅45.3%。4月份售粮进度继续推进,北方港口库存连续回升;南方港口延续库存去化;整体来看4月份北方玉米现货价格持续走高而南方港口存在观望情绪,一定程度导致补库需求推迟,预计随着进口玉米到港以及国储玉米竞拍开始,南方港口玉米库存有望止跌回升。 图2、玉米南北港口库存

数据来源:布瑞克、瑞达研究院 3、一季度月进口玉米放量,预计我国贸易商仍将择机采购 根据布瑞克数据显示,2019年度我国玉米进口总量报479.06万吨,美国USDA报告预测2019/20年度我国玉米进口总量为700万吨,同时我国2020年将继续实行玉米进口配额管制总量维持720万吨。2020年3月2日起,征税税则委员会受理免征税进口美国农产品的申请,其中包括大豆(4367, -102.00, -2.28%)、小麦、玉米和高粱。3月份国际原油期货大跌利空美玉米期现价格,因为玉米作为乙醇生产原料的吸引力降低,截至3月26日,CBOT玉米主力合约月度跌幅报6.25%;据海关总署统计,2020年3月我国进口玉米32万吨,上年同期42万吨,同比下降23%;1-3月累计进口125万吨,上年同期98.2万吨,同比增加27%;2019/20年度(10月至次年9月)至今进口玉米217万吨,上年度同期160万吨,同比增加36%;小麦1至3月份进口127万吨,同比提高23.1%;进口高粱1至3月份进口量为63万吨,同比激增;预计后市我国仍将继续择机购买美玉米及其替代品,2020年进口美玉米有望延续放量。 (三)需求状况 1、饲用消费方面 2014年以来提倡的畜禽养殖污染治理的环保政策,使得生猪及能繁母猪存栏持续走弱,“屋漏偏逢连夜雨”,从2018年8月2日在辽宁沈阳发生第一例非洲猪瘟疫情起,非洲猪瘟在一年的时间内席卷全国,导致生猪及能繁母猪存栏更是大幅下挫。据农业农村部对全国400个定点监测县数据汇总,2020年3月份全国能繁母猪存栏环比增长2.8%,这是自去年10月份以来,能繁母猪存栏连续6个月增长。2月能繁母猪存栏数量较去年9月低谷增幅10.05%。截至2020年2月全国月度生猪存栏数量报20999.8万头,月度环比增幅2.8%,较2019年同期降幅28.1%;当前猪肉价格高企,存在一定的消费溢出效应,虽然屠宰量降幅显著,未来生猪存栏水平主要看向补栏量和屠宰量的差值,预期2020年上半年生猪玉米饲料需求较去年整体偏弱,但能繁母猪数量连续回升,利好远月玉米饲料需求。此外,根据布瑞克数据,生猪养殖利润连续10周下降,截至4月24日报1297.6元/头,环比上月同期1507.5元/头降幅13.9%;肉料比由上月同期的11.92降至10.83,月度降幅9.1%。 另外,华储网发布通知4月29日组织实施中央储备冻猪肉投放工作,出库投放竞价交易2万吨,这将是年内第17批投放的中央储备冻猪肉,届时累计投放量将达33万吨。国家发改委通过增加储备肉投放等措施加大了市场猪肉供给,同时生猪产能不断恢复将为猪肉价格企稳回落提供有力的保障。2019年中国肉类产品的进口增长较快,其中全年进口猪肉210.8万吨,增幅为75%,主要来自西班牙、德国等欧盟国家以及美国、加拿大和巴西;根据海关总署最新数据,一季度在进口方面,随着双方第一阶段经贸协议的逐步落地,大豆、猪肉、棉花(11505, -10.00, -0.09%)等商品自美进口增长迅速,其中进口猪肉16.8万吨,增加6.4倍;预计生猪养殖利润高企,未来肉类进口存在增量空间。冻猪肉抛储以及动物蛋白直接进口预计将折抵一部分玉米的饲料需求。 5月份生猪养殖利润延续走弱但仍处于历史显著偏高水平,养殖户补栏意愿较强,能繁母猪存栏连续6个月环比增长,生猪市场处于产能筑底回升阶段,这意味着下半年玉米饲料需求逐步转好。 图4、全国生猪及能繁母猪的存栏情况

数据来源:万得数据、瑞达研究院 图5、全国生猪养殖利润走势图

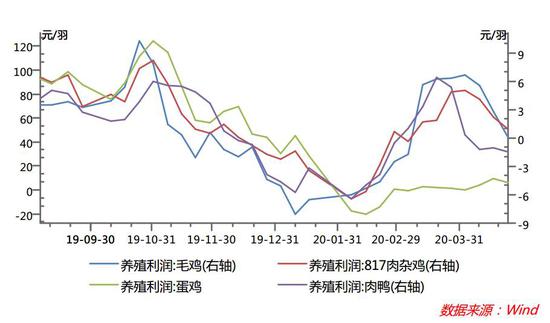

数据来源:布瑞克、瑞达研究院 根据国家统计局2020年一季度国民经济数据,一季度禽蛋产量增长4.3%,牛奶产量增长4.6%,猪牛羊禽肉产量1813万吨;根据农村农业部数据,一季度,家禽生产实现增长,全国肉鸡出栏同比增长4.8%,其中3月份出栏同比增速超过了29%,说明2月份积压的家禽在3月份都出栏;一季度鸡蛋(2854, 17.00, 0.60%)的产量同比增长了1.6%,其中3月份的鸡蛋产量同比增长了5.7%;总的来看,牛羊肉、禽肉、禽蛋、牛奶市场供应十分充足,这是畜牧业供给侧结构性改革的成果,既可一定程度上填补猪肉供应缺口,又能丰富老百姓的“菜篮子”,改善膳食结构。由于猪牛羊肉价格高企,预计存在一定的消费替代,其中禽肉禽蛋成为动物蛋白供应增长极,继续利好禽类玉米饲料需求。 根据万得数据,截止4月24日毛鸡、817肉杂鸡、蛋鸡和肉鸭整体回落,养殖利润分别为0.09元/羽、0.97元/羽、6.2元/羽和-1.43元/羽,环比上月同期除蛋鸡以外其余出现盈利下降甚至转亏现象,整体盈利水平处于历史同期中等以及偏低水平。据商务部监测,4月13日至19日全国食用农产品市场价格比前一周下降0.1%,连续8周回落,累计降幅7.5%,其中禽产品价格小幅上涨。由于春节假期期间活禽交易受限,对肉禽市场造成一定的冲击,在各地区有条件恢复活禽交易后,肉禽市场经历了集中出栏导致价格出现回调,预计随着出栏逐步企稳,价格有望止跌回升。不过鉴于生猪养殖恢复周期较长,国储冻猪肉的投放也只是阶段性的,高猪价对远期肉禽价格仍有支撑作用,预计后期肉禽存栏有增加的可能,在一定程度上弥补了生猪饲用消费的减少。 图6、肉禽养殖利润

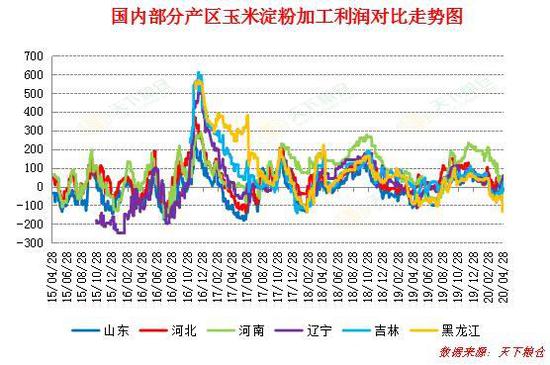

数据来源:万得数据、瑞达研究院 2、深加工方面 玉米是三大粮食作物(小麦、稻谷、玉米)中最适合作为工业原料的品种,也是加工程度最高的粮食作物。玉米工业的特点是加工空间大、产业链长、产品极为丰富,包括淀粉、淀粉糖、变性淀粉、酒精、酶制剂、调味品、药用、化工等八大系列,主要是淀粉及酒精,其它产品多是这两个产品更深层次的加工品或生产的副产品,这些深层次的加工品或副产品其价值相当高,即具有较高的附加值。 截至2020年第17周(4月18日-4月24日),据天下粮仓对东北、山东、河北等地区的82家淀粉企业进行调查,有52家处于开机状态(其中14家未满负荷生产),其余30家停机。本周国内玉米淀粉企业玉米加工量为721900吨,较上周742600减20700吨;本周淀粉产出量在505330吨,较上周519820减14490吨;本周淀粉行业开机率为69.84%,较上周71.84%降2个百分点;较去年同期76.47%降6.63个百分比,进入四月份玉米现货价格持续走高而淀粉价格稳中有涨,玉米原料成本挤占下游企业利润空间,导致部分企业开机率出现回调。此外,截至4月28日,山东地区淀粉加工利润亏损3.52元/吨,河北地区加工利润盈利25.2元/吨,辽宁地区利润59元/吨,河南地区淀粉加工利润亏损37.8元/吨,全国淀粉加工利润8.44元/吨,近期淀粉现货走货较好,价格出现成本支撑型上涨;另外,海关数据显示1-2月份淀粉出口量同比增加74.53%,3月国内玉米淀粉出口总量同比增99.82%;玉米淀粉整体出口需求较好。据天下粮仓网调查82家玉米淀粉加工企业,截止4月28日当周(第18周),玉米淀粉企业淀粉库存总量达81.78万吨,较上周83.03万吨降1.25万吨,降幅为1.51%,连续四周出现下降,较去年同期88.78万吨减7万吨,降幅为7.88%。 据天下粮仓网调查123家玉米深加工企业,截止2020年4月24日当周(第17周)玉米库存总量(含拍卖粮)在499.53万吨,较上周的533.02万吨减少33.49万吨,降幅在6.28%。截止2020年(1月1日-4月24日),据本网纳入调查的119家深加工企业玉米收购情况为:玉米总收货9357770吨,较去年同期的13275630吨减少39172860吨,降幅在29.51%。截止2020年第17周(4月20日-4月24日),据本网纳入调查的119家深加工企业玉米收购情况为:玉米总收货量473170吨,较上周(第16周)的543250吨减少70080吨,减幅在12.90%,较去年同期的473880吨减少710吨,减幅在0.15%。截至目前深加工企业总收购量同比明显减少,除了今年开工率恢复偏晚的影响,同时侧面验证了国际油价下跌、经济下行压力加大等对玉米深加工企业生产影响,预计减少原料需求;另外,随着4月玉米现货价格持续走高,下游深加工企业玉米收购量周度出现减量,显示下游企业对玉米临储拍卖政策存在一定观望情绪,预计短期企业大量补库需求或推后至政策落地。 受到疫情影响,下游需求恢复尚需时日,期待疫情拐点到来提振消费。5月份原料玉米的消耗量预计稳中向好,而酒精企业玉米消耗量增幅放缓。 图7、淀粉主产区加工利润情况

图8、玉米淀粉库存情况

二、持仓分析 玉米持仓方面,截至2020年4月28日下午收盘,玉米主力合约主流资金前二十名的多单量为583384手,空单为716890手,净空单为133506手,随着期价震荡走高,净空单量环比3月同期震荡减少,价格创下2015年四季度以来高位,显示市场存在一定看涨情绪,但随着期价持续冲高,净空单减幅出现明显放缓,预计短期继续上攻动力或不充足。 图9、玉米09合约前20名净持仓变化情况

数据来源:万得数据、瑞达研究院 淀粉持仓方面,截至2020年4月28日下午收盘,淀粉主力合约主流资金前二十名的多单量为51667手,空单为72458手,净空单为20791手,4月份09合约整体维持净空持仓,净空单量随着期价冲高回调而先增后减。淀粉合约近弱远强维持正向市场,预计市场存在一定谨慎看涨情绪。 图10、淀粉09合约前20名净持仓变化情况

数据来源:万得数据、瑞达研究院 三、玉米和淀粉市场展望 玉米市场展望:4月份基层售粮进度持续推进,售粮进入尾声,后市利空影响有限。此外,北方港口库存连续8周出现上涨,而南方港口库存过去8周震荡走弱,当前玉米粮源主要聚集在粮库和贸易商手中,另外数据显示一季度玉米及其替代品进口出现明显放量,在美原油期价低位运行利空美玉米乙醇原料需求的背景下,预计我国贸易商将继续择机采购美玉米及其替代品;当前玉米临储拍卖政策尚未落地,成为市场各方博弈焦点,一方面北方玉米价格持续上涨而南方港口库存出现连降,周度玉米下游深加工企业原料收购量出现下滑,另一方面大商所玉米仓单连续增加显示现货商存在一定锁价保值看跌预期,各方主要关注今年竞拍底价是否会出现上调,以及市场传闻可能增加玉米进口补充国储,预计在国储玉米去库存的背景下,今年玉米抛储量或同比去年出现下滑,在虫害等影响下,新季玉米或出现减产预期,预计玉米抛储政策落地后,市场整体看涨预期延续。需求方面,生猪及能繁母猪存栏连续6个月环比增长,给予生猪复养市场一个积极的信号。此外,高企的生猪养殖利润也吸引动物蛋白的进口增量,同时连续抛储冻猪肉也将替代年度部分玉米饲料需求;农村农业部4月份预测年度深加工消费量或减量200万吨。双方关系方面,双方签署第一阶段经贸协议,玉米进口仍受配额管制,对于国内玉米市场冲击非常有限,不过玉米替代品不受配额管制,其进口担忧仍存,美国农业部在4月份供需报告中将本年度美国乙醇行业的玉米用量下调3.75亿蒲式耳,为50.5亿蒲式耳。截至2019年10月17止,2019年全年国储玉米竞拍成交出库量报2191万吨,在去库存和国储轮入轮出相结合的背景下,预计2020年度玉米抛储量或环比去年下降,未来进口量增加趋势确立;一季度月份我国进口美国玉米及其替代品数量增幅显著,预计未来或择机继续采购,另外由于进口玉米替代品不受配额限制,需要持续关注高粱等进口数据;DDGS是否放开进口限制尚存疑问;上半年饲料需求同比去年偏弱,下半年随着生猪存栏逐步恢复,饲料需求或稳步回升。综合来看,玉米价格主要取决于生猪存栏恢复进展、国家玉米抛储量、贸易商购销囤货意愿以及是否放开DDGS进口限制。整体而言,自新冠疫情发生以来,全球宏观风险事件增加而国内玉米现货价格整体持稳,另外随着国家积极释放流动性的宏观调控政策,预计未来CPI或维持温和通胀预期,后期玉米期价重心或在抛储后出现回调后延续震荡上行趋势。 风险提示:2019年草地贪夜蛾实际危害面积246万亩,主要影响作物为玉米。农业农村部特制《2020年防控预案》,预案提出,总体目标实现“两个确保”,即确保虫口密度达标区域应防尽防,确保发生区域不大面积成灾。防控处置率90%以上,总体危害损失控制在5%以内。 淀粉市场展望:淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动。不过,据天下粮仓调查82家玉米淀粉深加工企业数据显示:相对3月份玉米淀粉库存累积状态,随着复工复学持续推进,下游淀粉需求出现好转,同时出口放量,4月份淀粉库存出现连续下降。根据农村农业部4月份预测年度深加工消费量或减量200万吨,另外天下粮仓调查企业数据显示,截至4月24日深加工企业玉米收购量较去年同期降幅29.1%,其中部分原因归属于春节后受疫情影响复工开机恢复较往年偏慢;综合来看,受到疫情影响,当前市场存在玉米年度深加工消费量出现下降预期,预计淀粉出口增量或一定程度减弱下降程度。截止4月24日,国内玉米淀粉与木薯淀粉价差在1028元/吨,较上周1035减7元/吨,较去年同期1144减少116元/吨,玉米淀粉与木薯淀粉价差较前两年明显缩小,性价比优势减弱,替代性消费同比有所转弱。截至目前,玉米09合约月度涨幅报2.10%而对应淀粉合约涨幅2.69%,显示市场整体预期淀粉远月需求好转;整体而言,淀粉期价走势整体跟随玉米期价。 四、5月份操作策略 1、短线交易(投机为主) 日线看,玉米2009合约在2110元/吨一线存在压力,合约净空持仓随着期价持续冲高而净空单量减幅放缓,同时4月份玉米仓单明显增加,显示短期现货方面存在一定保值锁价看跌预期。考虑到进口玉米替代品不受配额管制影响,未来如果内盘玉米期现价格持续走高,预计进口美玉米放量以及其他替代品或存在增量空间,同时临储拍卖或带来一定的利空影响。建议玉米09合约2100元/吨逢高短空,止损参考2120元/吨,目标看向2070元/吨;淀粉走势与玉米趋同,因此建议CS2009合约卖出参考价位2450元/吨,目标2400元/吨,止损参考2470元/吨。 图11、玉米2009合约日K线走势图

数据来源:文华财经 图12、淀粉2009合约日K线走势图

数据来源:文华财经 2、中长线投资(投机为主) 2月下旬以来玉米2009合约震荡上行走势偏强。操作上,玉米2009合约中长线建议在2040元/吨(+-5元/吨)附近介入多单,第一目标位看至2140元/吨,止损在2000元/吨附近。淀粉的期价走势与玉米趋同,淀粉2009合约建议在2400元/吨附近介入多单,目标2500元/吨,止损2370元/吨。 3、套利交易 通过观察淀粉和玉米09合约期价比值走势图,可以发现4月价差整体呈现震荡回升的趋势,当前生猪存栏缓慢恢复,相对饲料需求而言,玉米需求对下游深加工的依赖度提升,预计比值仍将延续走弱,但随着下半年生猪存栏逐渐恢复,预计比值有望继续回升,整体研判二季度月淀粉玉米合约09合约期价比值先降后增,操作上,建议投资者于比值1.15附近介入空淀粉09合约多玉米09合约的操作,止损比值参考1.13,目标比值1.2。 图13、CS2009-C2009日K线比价走势图

数据来源:万得数据 4、套期保值 随着售粮进度推进,售粮进入尾声,后期利空影响较为有限,当前库存主要集中在贸易商以及粮库,随着国内疫情好转以及复工率的稳步回升,玉米需求出现好转但用量增幅较前期有所放缓,预计5月份用量整体环比持稳,上半年市场需求情况或同比去年偏弱,同时考虑到国际原油价格走弱利空美玉米,预计未来进口美玉米以及玉米替代品到港数量或有增加,随着玉米09合约期价走高而净空单量减幅放缓,同时4月份玉米仓单持续增加显示玉米产业方面存在一定的保值锁价需求,建议5月份玉米09合约可于2110元/吨附近少量卖出参与套保,止损参考2125元/吨,目标参考2040元/吨。 瑞达期货 |

|

|  |

|

微信:

微信: